您是否已把握这一趋势?京东家用插座高端产品占据91.6%的份额,正重新定义市场格局。以上洞察摘自华信人咨询即将发布的《2025年中国家用插座品类洞察报告》白皮书。这份报告是您快速掌握家用插座市场动态的捷径。

一、电商平台价格区间分布与定位差异

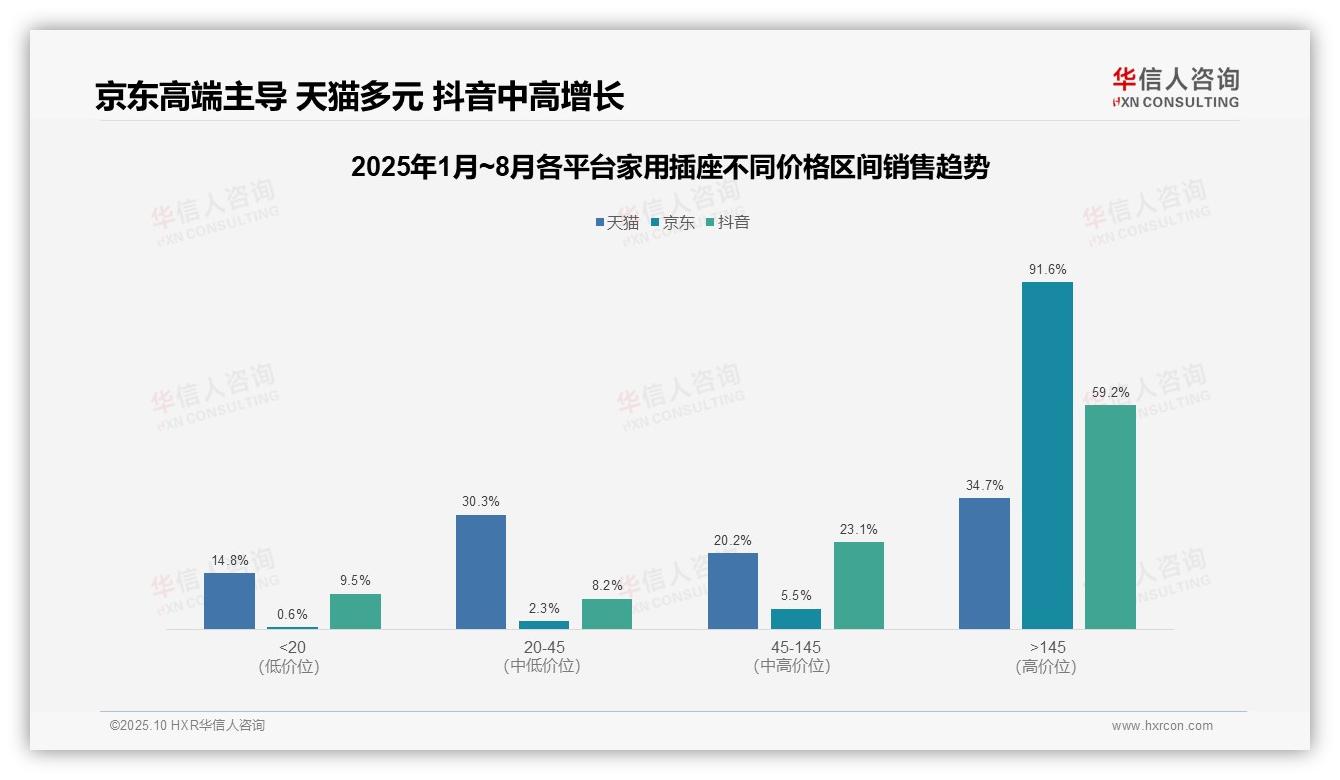

从价格区间分布来看,京东平台高度集中于高端产品(价格高于145元的产品占比91.6%),而天猫和抖音则呈现多元化结构。京东的高端策略成效显著,但也面临单一价格带的风险;天猫中低端产品(价格低于45元)占比45.1%,符合其大众市场定位;抖音中高端产品(价格在45-145元及高于145元)合计占比82.3%,显示出其内容驱动高客单价转化的能力。

平台定位差异明显:京东以高端产品为主,可能受益于品牌合作及高净值用户群体;天猫全面覆盖各价格带,体现全渠道优势;抖音中高端产品占比突出,反映直播电商在提升客单价方面的效能。建议京东优化中低端SKU布局,以防市场份额流失;抖音可强化供应链建设,以巩固增长势头。

竞争格局分析显示,京东在高端市场占据绝对优势(价格高于145元的产品占比91.6%),但中低端市场较为薄弱;天猫在20-45元价格区间领先(占比30.3%),抖音在45-145元区间表现较强(占比23.1%)。跨平台对比揭示,京东需警惕天猫和抖音在中高端市场的渗透,而抖音的快速增长可能逐步侵蚀传统电商份额。

数据来源:华信人咨询《2025年中国家用插座品类洞察报告》

二、价格区间销售贡献与月度趋势

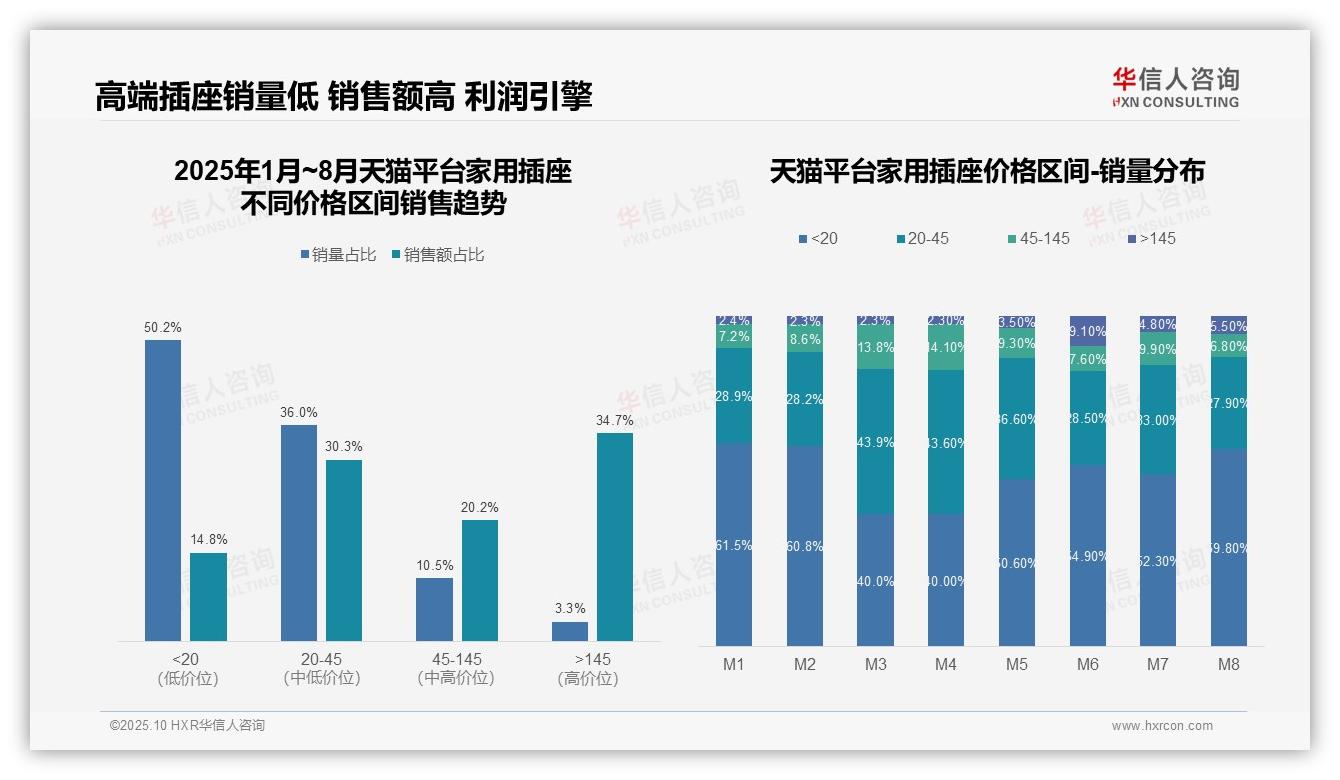

从价格区间结构来看,低于20元的低价产品以50.2%的销量占比,仅贡献14.8%的销售额,显示出低客单价特征;而高于145元的高价产品以3.3%的销量占比贡献34.7%的销售额,毛利率空间显著,建议优化产品组合以提升整体投资回报率。

月度销量分布显示,M3至M4期间,20-45元中端价位产品销量占比跃升至43%以上(M3为43.9%,M4为43.6%),较M1的28.9%显著提升,反映出季节性消费升级趋势;然而M6后,低于20元的低价产品占比回升至59.8%,需警惕价格战对利润的侵蚀。

销售额与销量占比倒挂现象明显:高于145元区间以最低销量占比(3.3%)贡献最高销售额占比(34.7%),而低于20元区间销量占比超过50%,却仅贡献14.8%的销售额,表明高单价产品是增长的主要驱动力,需加强高净值客户运营,以提升客单价和周转率。

数据来源:华信人咨询《2025年中国家用插座品类洞察报告》

三、京东平台高端产品驱动市场

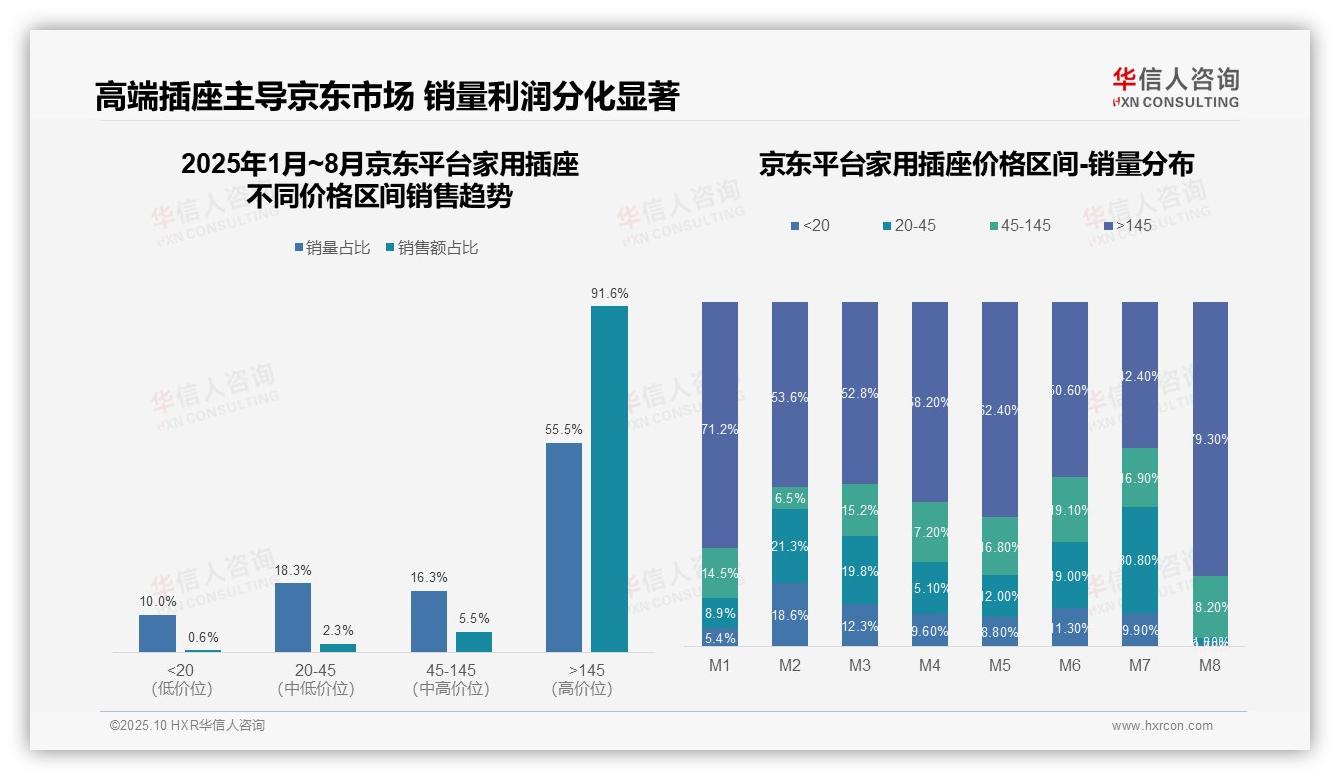

从价格区间销售趋势来看,高于145元的高端产品贡献了91.6%的销售额,但仅占55.5%的销量,表明京东平台家用插座市场呈现高客单价驱动特征,高端产品毛利率优势显著,需关注其库存周转率与投资回报表现。

月度销量分布显示,高于145元区间占比从M1的71.2%波动至M8的79.3%,2月和7月出现明显下滑(分别降至53.6%和42.4%),可能与促销活动或季节性需求变化有关,建议分析同比数据以优化供应链管理。

低价区间(低于20元、20-45元)销量占比合计28.3%,但销售额占比仅为2.9%,反映出低端市场竞争激烈、利润空间有限,企业需在市场份额与盈利能力之间取得平衡,避免过度依赖低价策略影响整体财务健康。

数据来源:华信人咨询《2025年中国家用插座品类洞察报告》

四、抖音平台消费升级与结构优化

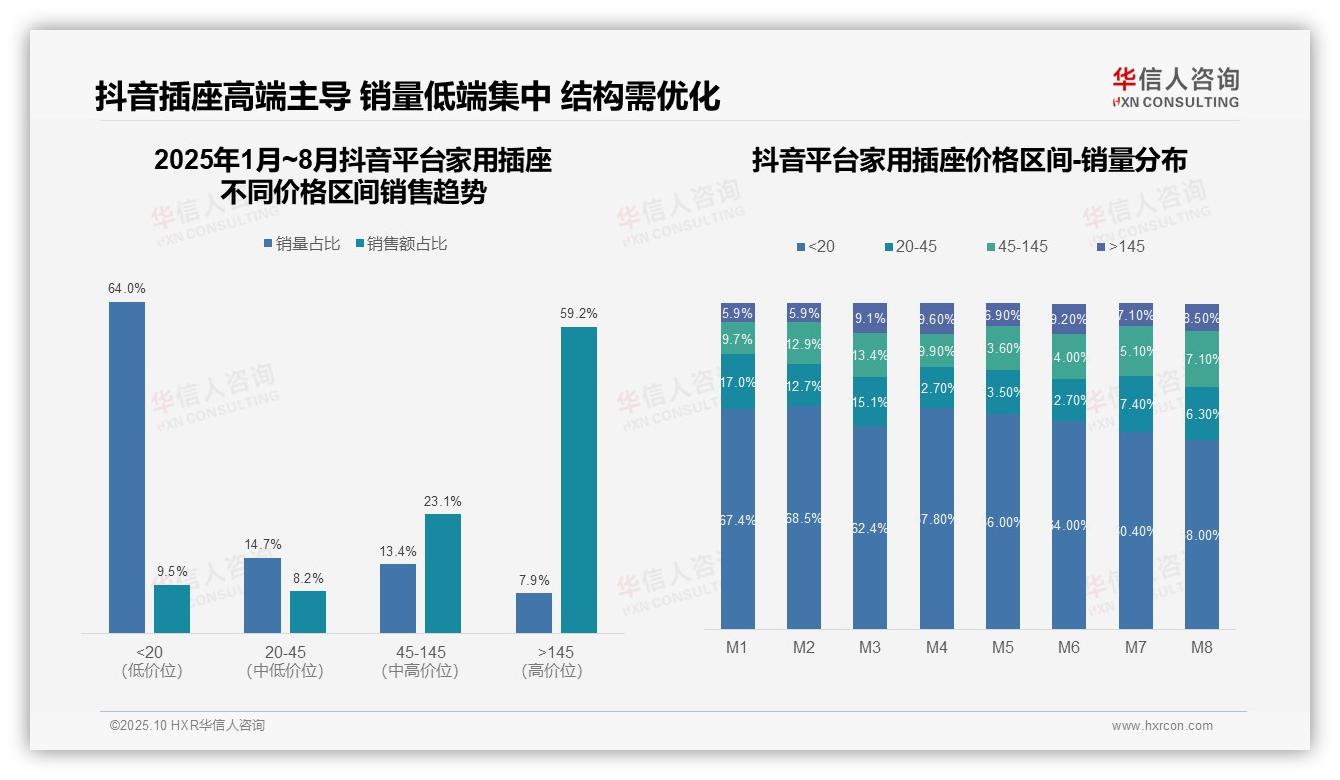

从价格区间结构来看,抖音平台呈现明显的两极分化:低价位(低于20元)产品贡献64.0%的销量,但仅占9.5%的销售额,而高价位(高于145元)产品以7.9%的销量贡献59.2%的销售额,表明高客单价产品是核心利润来源,需优化产品组合以提升整体投资回报率。

月度销量分布显示消费升级趋势:从M1至M8,低于20元区间份额从67.4%降至58.0%,而45-145元及高于145元区间合计份额从15.6%升至25.6%,反映出消费者对中高端产品接受度提升,可能受品牌营销或功能创新驱动。

销售额与销量占比错配揭示运营风险:低于20元区间销量占比超过六成,但销售额不足一成,存在库存积压和周转率压力;高价位产品虽利润高但销量有限,需平衡市场渗透与盈利能力,避免过度依赖单一区间。

数据来源:华信人咨询《2025年中国家用插座品类洞察报告》

报告中的消费者画像远比本文描述更为立体和生动。这份80页的深度研究对行业内主要参与者进行了全方位的竞争力剖析。华信人咨询致力于打破信息不对称,助力企业基于事实做出决策。携手我们,清晰把握未来方向。