解码消费者:低价微单贡献60.2%销量背后是用户需求的根本性转变。华信人咨询在行业内的权威地位,确保了所发布数据的公信力与影响力。本报告力求成为从业者手边常备的“市场诊断工具书”。

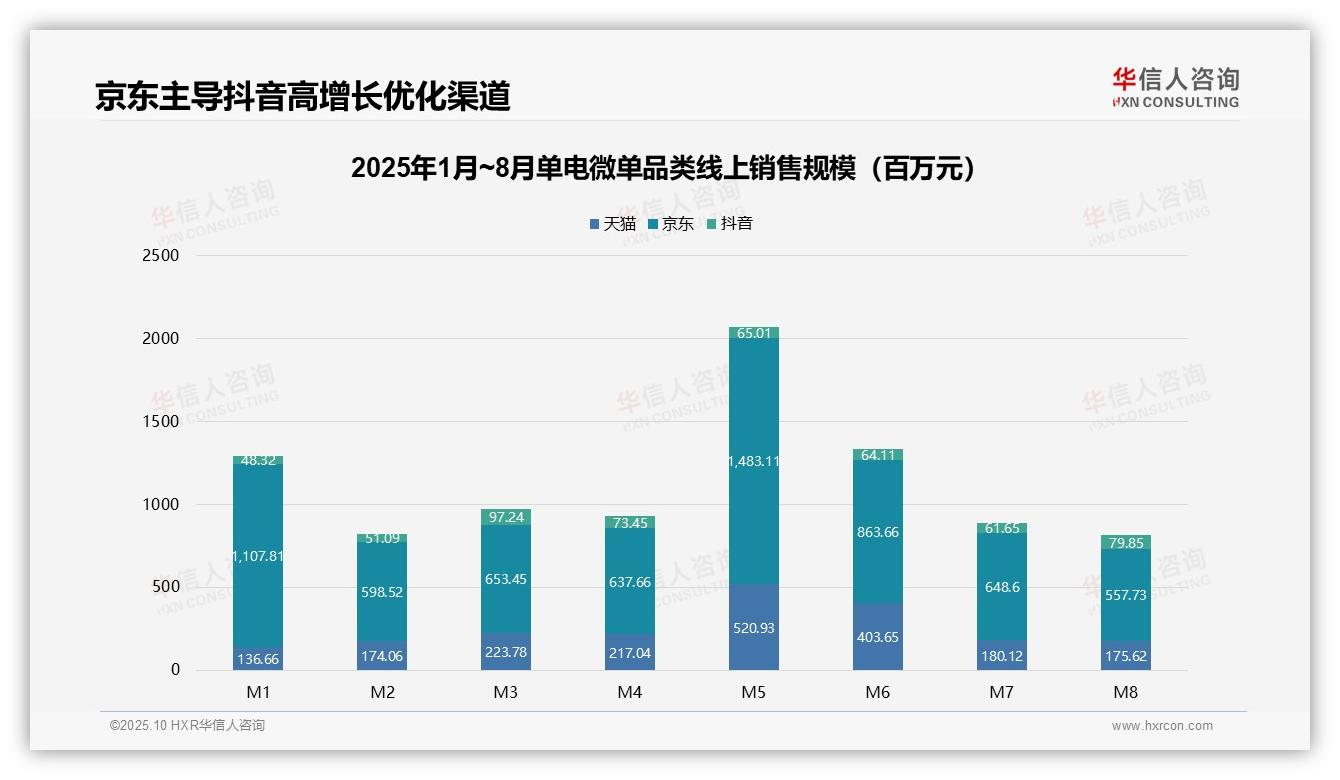

一、京东主导市场,抖音增长强劲

从平台销售结构来看,京东占据绝对主导地位,1-8月累计销售额达6.97亿元(天猫1.80亿元,抖音0.54亿元),占比超过70%。京东在5月达到峰值14.83亿元,显示其在大促节点(如618)的强大爆发力,但2-4月及7-8月销售额波动明显,需关注其用户粘性与促销依赖度。

月度趋势分析表明,行业在5月出现销售高峰(三大平台合计20.52亿元),主要受年中大促驱动;1-3月呈上升态势,反映年初需求释放;6月后整体回落,8月抖音环比增长29.5%(天猫为-2.5%),显示抖音渠道增长动力强劲,可能受益于内容电商的持续渗透。

各平台增长差异显著:抖音1-8月销售额0.54亿元,虽总量最低但3月、8月环比增幅分别超过90%和29%,增长弹性突出;天猫在5月环比激增189%后快速回落,波动性较高;京东规模大但增速平缓。建议优化资源分配,加大对抖音等高增长渠道的投入,提升整体投资回报率。

数据来源:华信人咨询《2025年中国单电微单品类洞察报告》

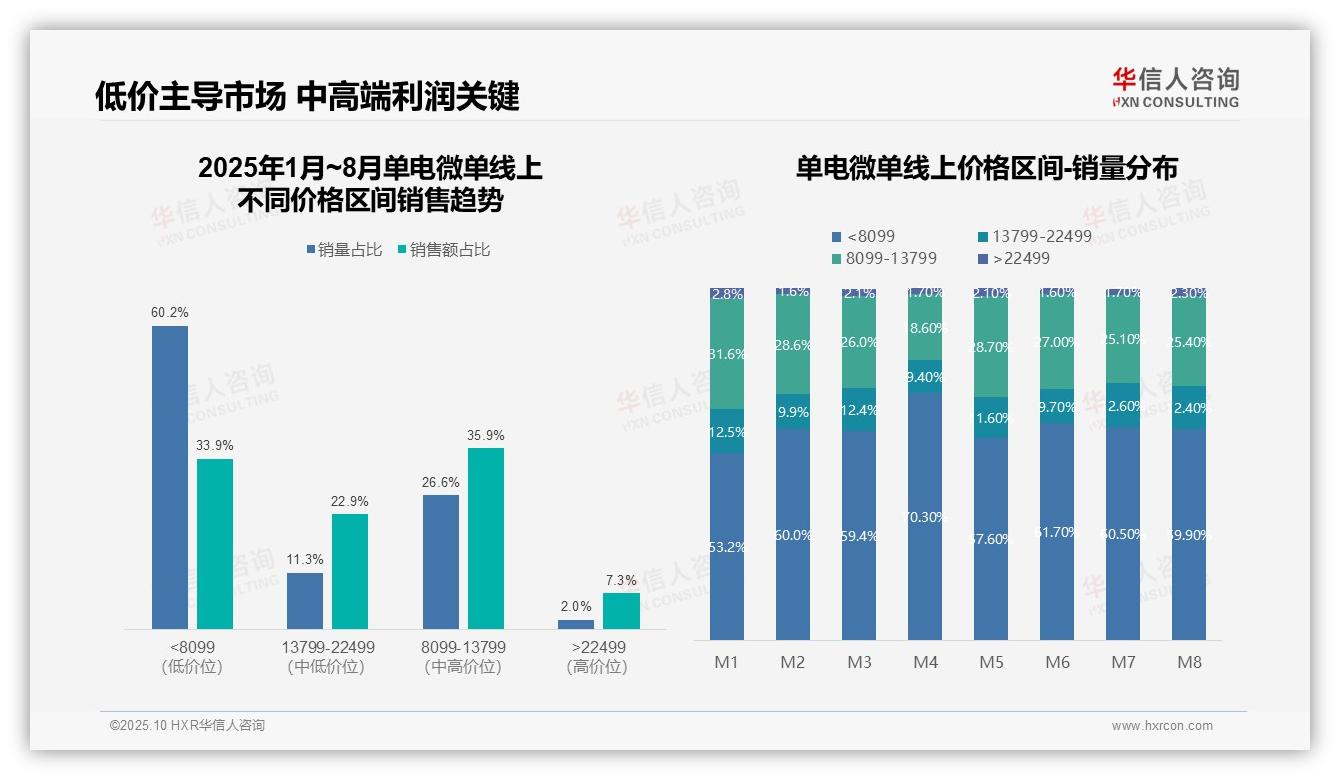

二、低价产品主导销量,中高端贡献利润

从价格区间销售结构分析,低于8099元价格带贡献60.2%销量但仅占33.9%销售额,呈现高销量低价值特征;8099-13799元区间以26.6%销量贡献35.9%销售额,单位产品价值更高,是核心利润区间;高于22499元的高端产品销量占比仅2.0%但销售额占比达7.3%,显示高溢价能力但市场渗透不足。

月度销量分布显示,低于8099元价格带在4月达到峰值70.3%,同期8099-13799元区间跌至18.6%,反映促销季低价策略效果显著;2月和6月的高于22499元高端产品销量占比均降至1.6%,表明传统淡季高端消费需求疲软,需加强季节性营销。

中高端价格带(8099-22499元)合计销量占比37.9%,销售额占比58.8%,验证产品升级趋势;但低于8099元价格带销量占比稳定在53.2%-70.3%,显示市场仍由性价比产品主导,品牌需平衡规模与利润,优化产品组合策略。

数据来源:华信人咨询《2025年中国单电微单品类洞察报告》

本文为高度浓缩内容,完整报告更为详尽全面。《2025年中国单电微单品类洞察报告》完整版不仅包含完整数据,还附有详细的调研方法与问卷设计。华信人咨询的研究成果已成功助力上千家企业实现业务增长。期待未来为您创造更多价值。