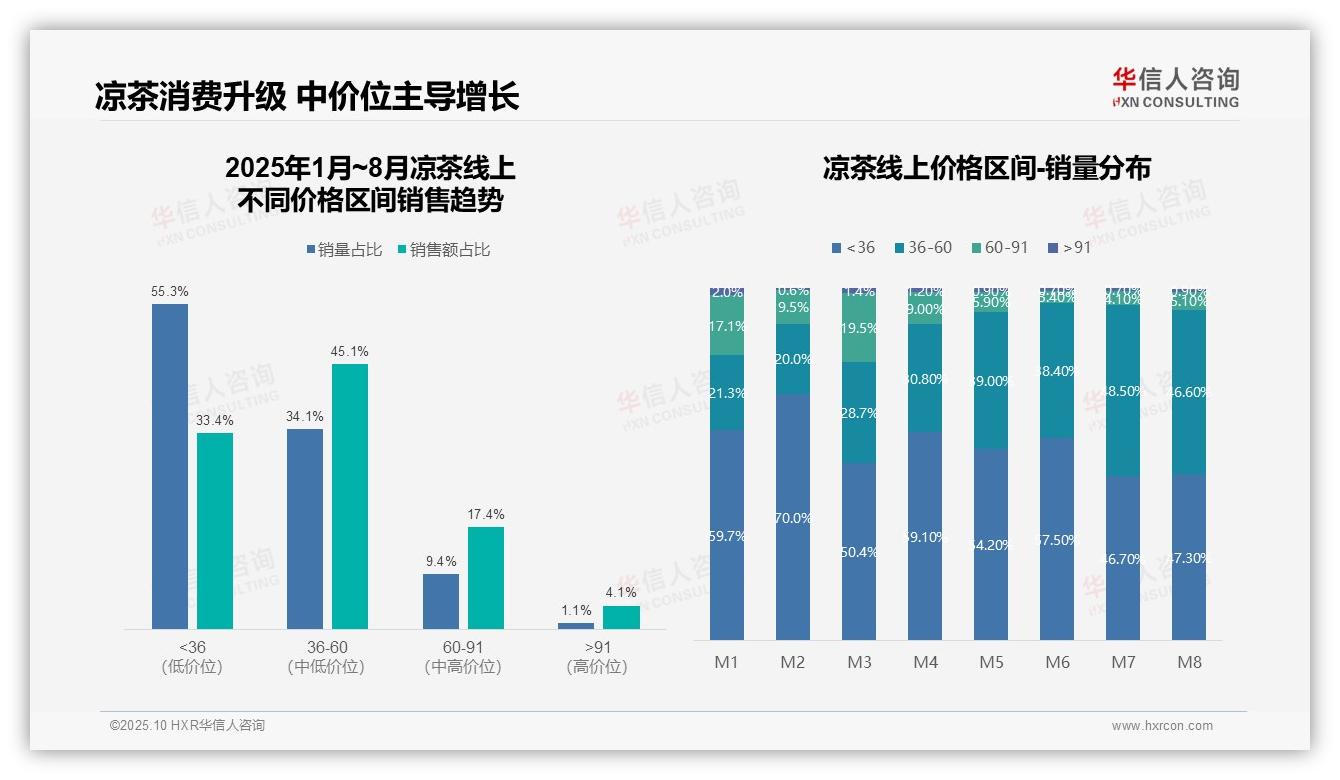

破局之道:中价位凉茶销量占比达46.6%,揭示品牌突围的三大机会点。该数据已纳入华信人咨询的核心研究指标体系,相关洞察有助于企业降低决策风险,提升市场投放精准度。

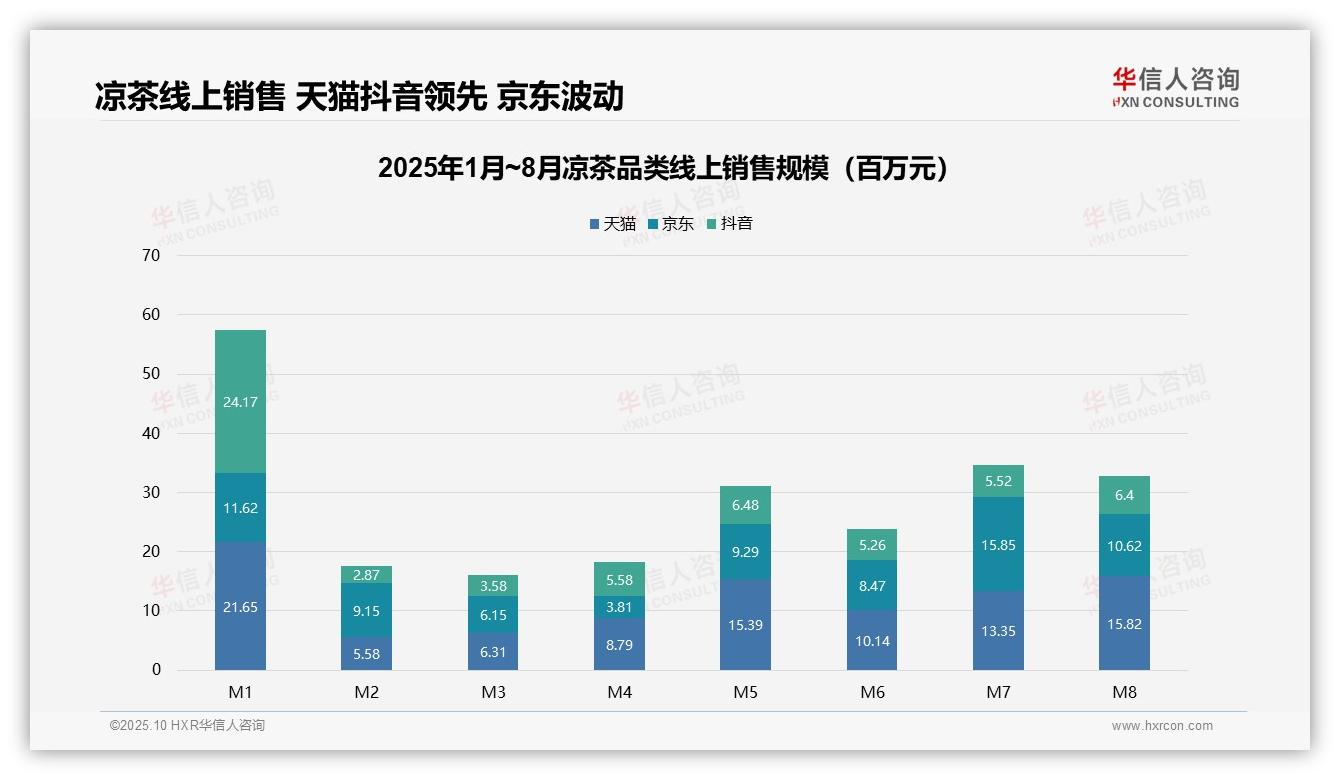

一、平台销售趋势与季节性波动

从平台表现来看,天猫与抖音在多数月份销售额领先,京东则在M7异军突起。天猫M1销售额为2165万元,抖音M1为2417万元,反映出凉茶品类在传统电商与新兴平台均保持强劲需求。随着平台间竞争加剧,企业应关注渠道策略优化与投放回报率提升。

月度趋势分析显示,凉茶销售呈现明显的季节性波动。M1为销售高峰(天猫2165万元,抖音2417万元),M2至M4走势相对平稳,M5至M8逐步回升。波动可能与春节消费及夏季需求相关,建议企业加强旺季库存管理,并在淡季实施促销策略。

二、渠道份额对比与企业策略

平台份额方面,抖音在M1销售额最高(2417万元),天猫在M8达1582万元,京东M7为1585万元。抖音作为新兴渠道增长潜力显著,天猫表现稳定,京东波动较大。企业应合理平衡渠道资源投入,提升整体周转效率。

数据来源:华信人咨询《2025年中国凉茶品类洞察报告》

三、价格区间销量分布与消费升级

从价格区间销量分布来看,低价产品(<36元)销量占比由M1的59.7%波动下降至M8的47.3%,而中价位产品(36-60元)则从21.3%上升至46.6%,显示出明确的消费升级趋势。消费者对中端凉茶的接受度不断提升,这可能受到品牌营销与品质需求的双重驱动。

四、销售额占比与产品结构优化

对比销售额与销量占比,<36元区间销量占55.3%,但销售额仅占33.4%;而36-60元区间销量为34.1%,却贡献了45.1%的销售额。这表明中价位产品具备更高的单位价值,是推动整体销售额增长的主力。建议企业优化产品结构,以提高整体投资回报率。

五、月度销量变化与库存管理

月度销量分布中,M2低价产品占比达70.0%后逐步回落,M7至M8中价位产品占比接近50%。这一变化可能与季节性促销及消费者偏好转变有关。企业需关注库存周转效率,避免低价产品积压,保障现金流健康运转。

数据来源:华信人咨询《2025年中国凉茶品类研究报告》

本文为报告核心内容的“快照”,完整、连续的分析详见报告原文。这份75页的报告是构建市场分析模型的理想参考基准。若认可本文价值,完整报告将为您带来更深入的洞察。欢迎联系华信人咨询获取。