我们通过拆解京东旅行袋销售数据发现,86.4%的销售额来自低价段,并从中提炼出三个关键洞察。该数据已纳入华信人咨询的核心研究体系。在信息冗余的背景下,本报告旨在为您呈现价值的商业机会。

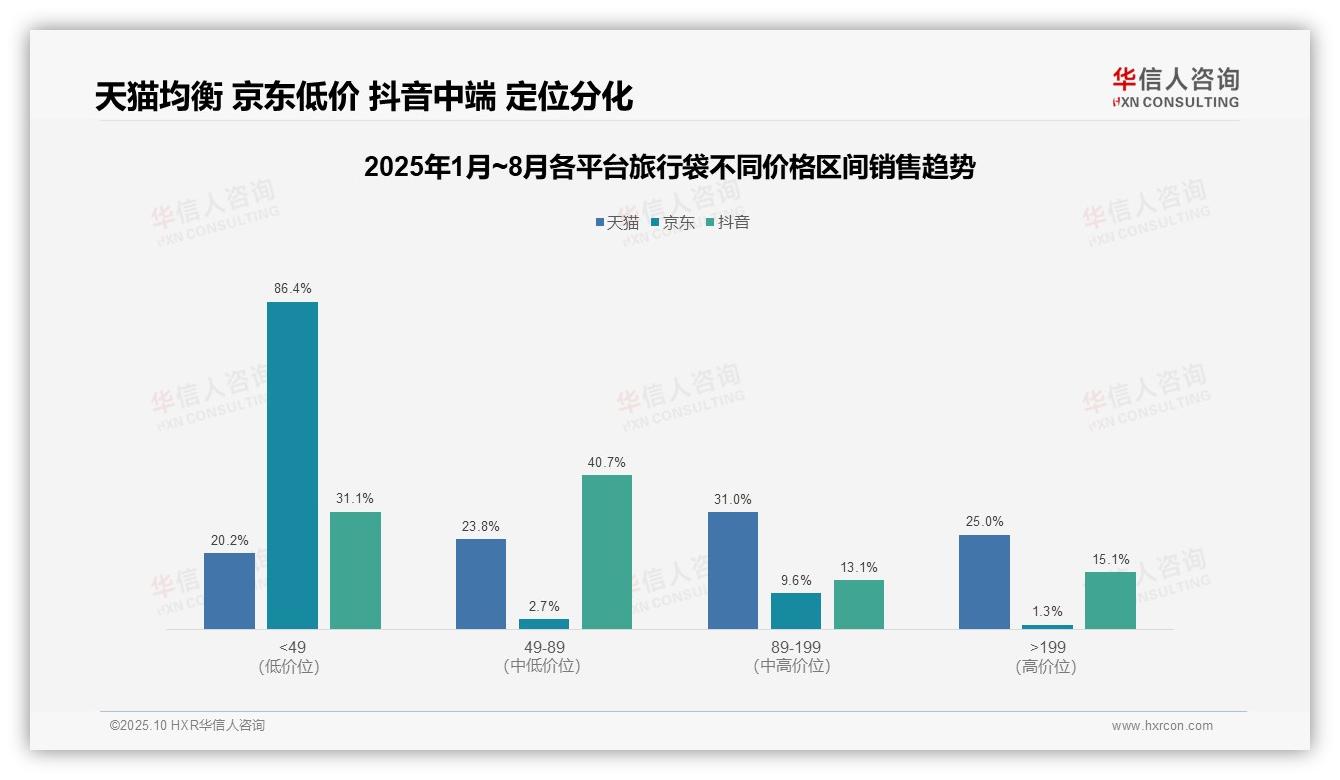

一、三大电商平台旅行袋价格带分布概览

从价格带分布来看,天猫平台结构最为均衡,89–199元中高端区间占比31.0%,体现其品牌运营优势;京东则高度集中于49元以下低价位(占比86.4%),反映用户价格敏感特征;抖音在49–89元区间占比达40.7%,契合其兴趣电商属性。

平台定位差异显著:天猫实现全价格带覆盖,中高端产品贡献超56%的GMV;京东虽以低价策略拉动销量,但客单价偏低,需警惕毛利率压力;抖音在中间价位表现突出,但199元以上高端市场渗透率仅15.1%,存在消费升级空间。

品类发展阶段分析:天猫已进入成熟期,价格带呈正态分布;京东仍处市场培育阶段,依赖低价引流;抖音处于快速成长期,中端价位成为增长引擎。建议京东优化供应链以控制成本,抖音强化品牌矩阵建设,天猫巩固高端市场壁垒。

数据来源:华信人咨询《2025年中国旅行袋品类洞察报告》

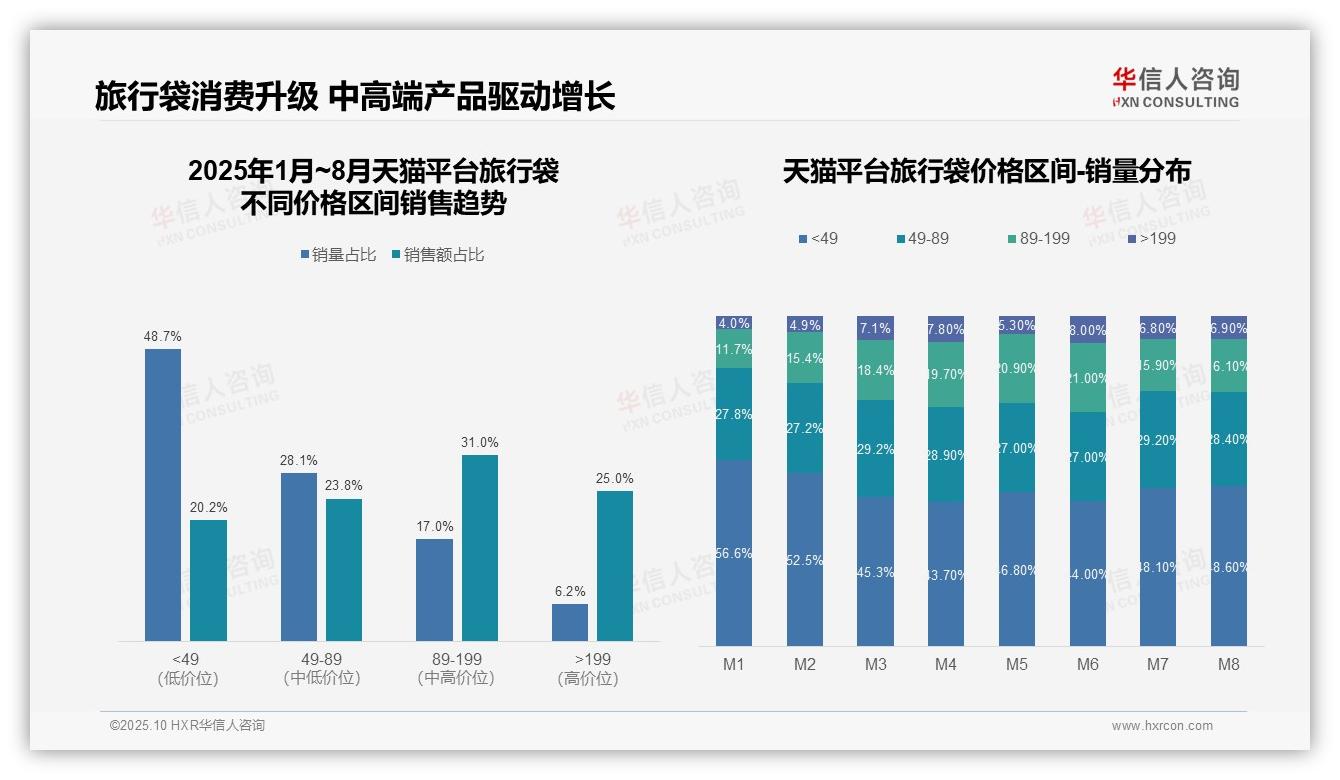

二、天猫平台旅行袋品类深度解析

天猫平台旅行袋品类呈现销量与销售额倒挂特征。低价段(<49元)销量占比48.7%,仅贡献20.2%销售额;中高价位段(89–199元)以17.0%销量贡献31.0%销售额,显示高单价产品对GMV拉动作用显著。建议优化产品结构,提升高毛利SKU占比。

月度销量分布反映消费升级趋势。M1至M4期间,<49元价格带销量占比由56.6%降至43.7%,89–199元价格带则从11.7%升至19.7%,显示消费者对品质旅行袋支付意愿增强。但M7–M8低价产品占比回升,需关注季节性波动对产品策略的影响。

价格带盈利分析揭示核心机会。>199元高端产品以6.2%销量贡献25.0%销售额,客单价约为行业均值4倍,但渗透率仍低。建议强化高端产品营销,借助场景化内容提升转化,同时优化89–199元价格带的库存周转,该区间兼具销量规模与利润空间。

数据来源:华信人咨询《2025年中国旅行袋品类洞察报告》

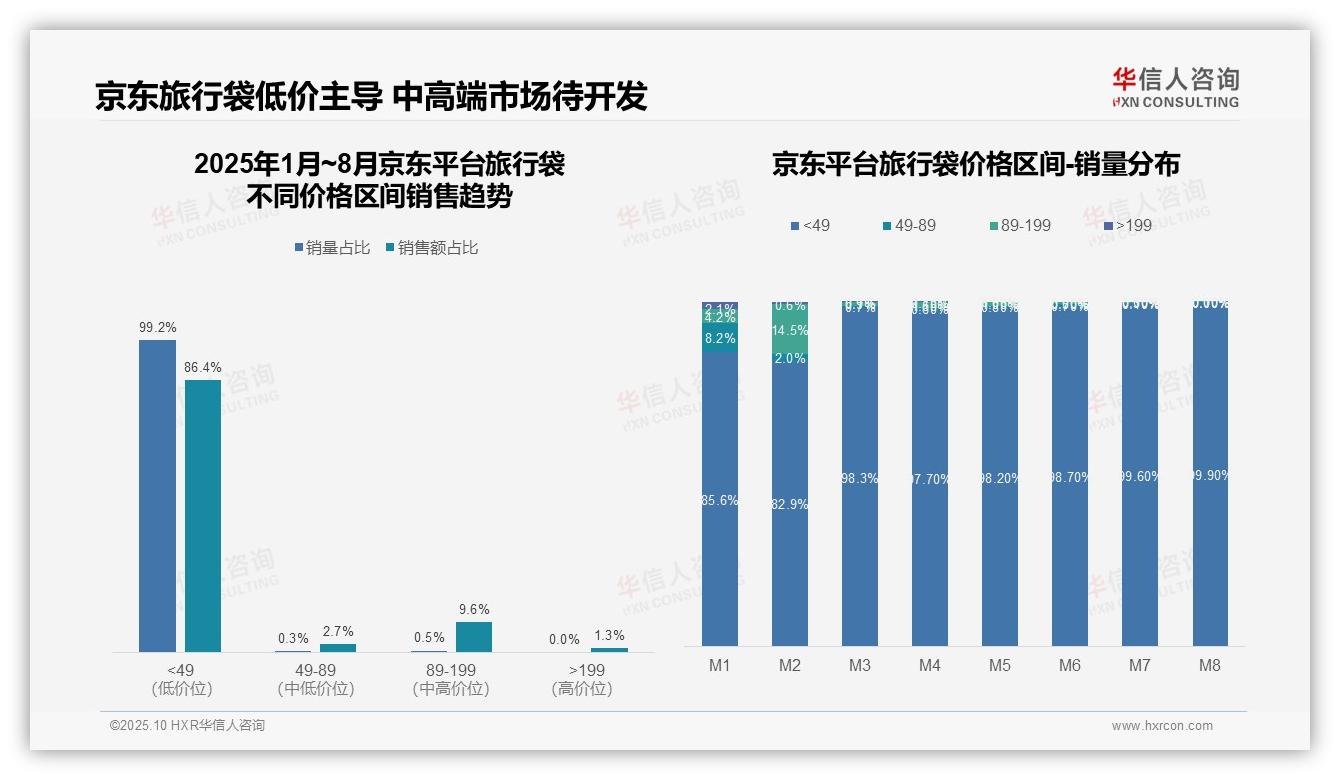

三、京东平台旅行袋市场特征与风险

京东旅行袋市场高度集中于低价段。1–8月累计数据显示,<49元价格带销量占比达99.2%,贡献86.4%销售额,呈现薄利多销特征。中高端价格段(49–199元)虽销量占比仅0.8%,但销售额贡献达12.3%,体现高客单价产品的溢价能力。建议优化产品组合,平衡销量与利润结构。

月度销量分布显示消费降级趋势。M1时<49元占比为85.6%,至M8攀升至99.9%,中高端份额被严重挤压。2月出现异常波动(89–199元占比14.5%),可能与春节促销有关。整体趋势反映消费者价格敏感度持续上升,需加强成本控制与供应链效率管理。

销售额集中度揭示经营风险。低价产品贡献超八成营收,但利润率承压;>199元价格带销售额占比仅1.3%,反映高端市场拓展不足。建议通过产品差异化提升中高端占比,同时监控库存周转,防范低价策略导致的毛利率下滑。

数据来源:华信人咨询《2025年中国旅行袋品类洞察报告》

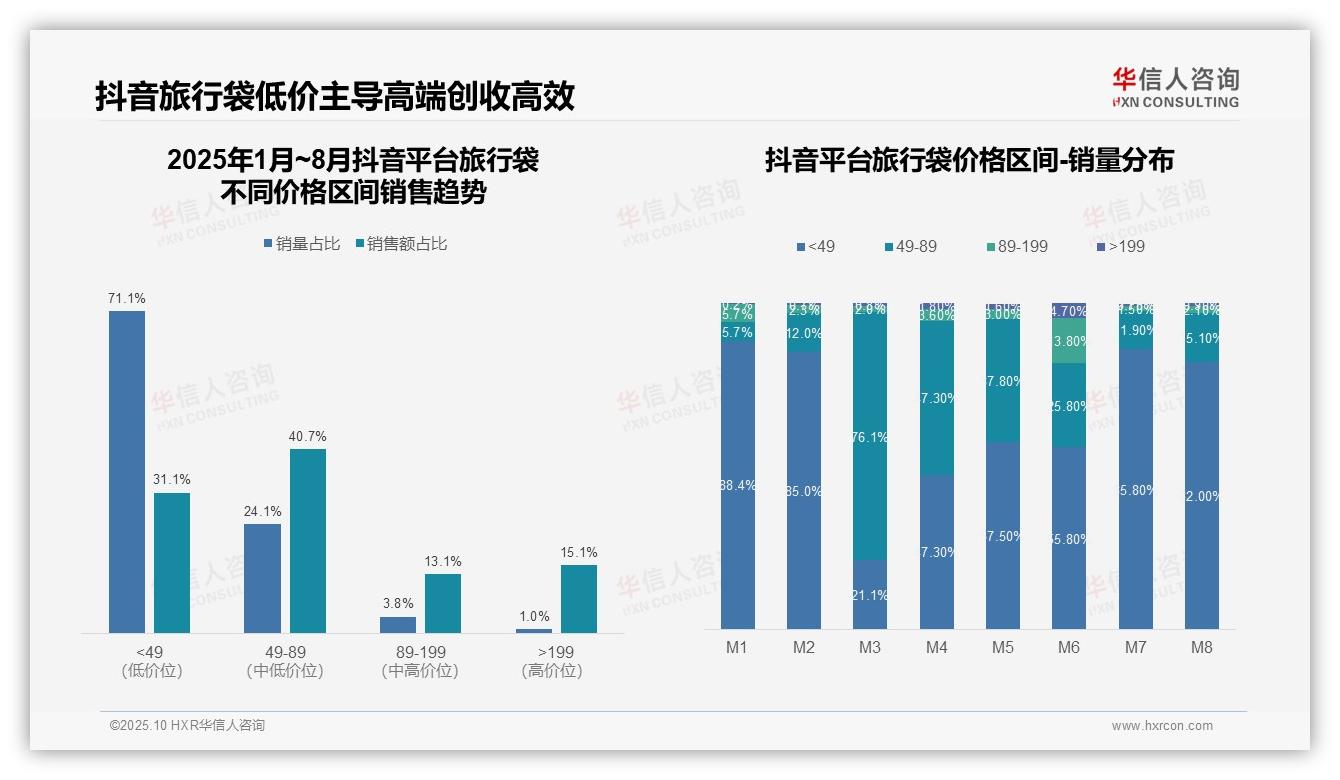

四、抖音平台旅行袋业务效率与优化

抖音平台旅行袋品类呈现低价主导特征。<49元区间销量占比达71.1%,但销售额占比仅31.1%,显示该区间产品单价低、周转快;49–89元区间以24.1%销量贡献40.7%销售额,单位价值更高,是平台核心利润区间。

月度销量分布呈现季节性波动。M3出现结构性变化,49–89元区间销量占比升至76.1%,或受春节后出行需求升级影响;M6中高端区间(89元以上)占比提升至18.5%,反映暑期旅游旺季对高品质产品的需求增长。

价格带效率分析指明优化方向。<49元产品销量大但创收效率低(销售额占比低于销量占比20个百分点),而>199元产品以1.0%销量贡献15.1%销售额,显示高端产品线具备更高ROI潜力。建议优化产品组合,提升整体毛利率水平。

数据来源:华信人咨询《2025年中国旅行袋品类洞察报告》

本文为高度浓缩版本,完整报告内容更为详实系统。完整报告如同一张精细的“市场地图”,清晰标注各机会点与风险区。华信人咨询专注于旅行袋品类,提供从市场调研到战略落地的一站式解决方案。欲获取更多信息,欢迎访问我们的官方网站。