在激烈的市场竞争中,中端奶茶贡献了54.7%的销售额,为企业指明了发展方向。该数据经过华信人咨询严格交叉验证,误差率低于行业标准。我们力求每一页报告都能切实助力您的业务决策。

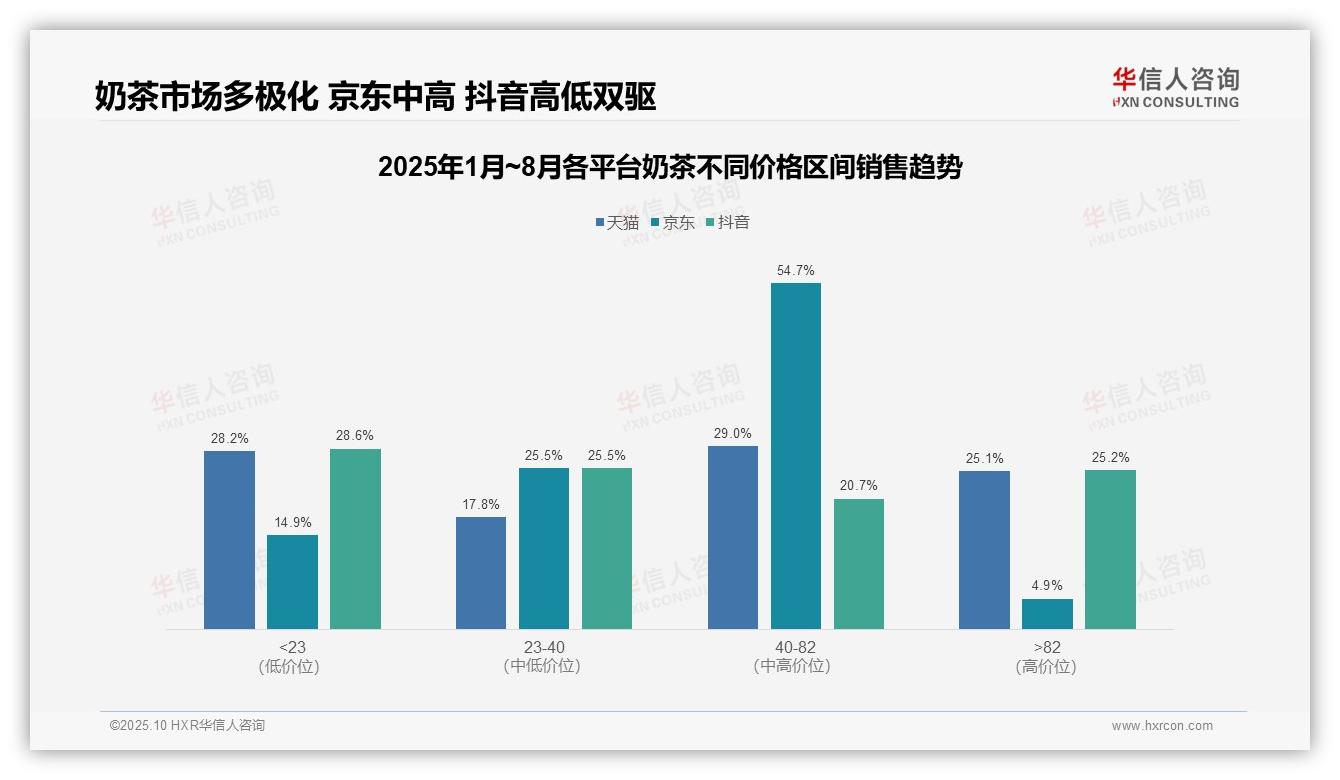

一、平台价格带多极化与消费分层

从价格带分布来看,天猫与抖音均呈现多极化特征,23元以下与82元以上高端产品占比均超过25%,体现出明显的消费分层;京东则以40-82元中高端产品为主(占比54.7%),平台定位更偏向品质消费。建议品牌根据渠道特点实施差异化定价策略,京东应侧重优化中高端SKU,天猫与抖音则需兼顾高、低端产品的库存周转效率。

各平台核心价格区间差异显著:京东40-82元区间占比超过五成,反映用户对性价比与品质的双重需求;抖音在23元以下与82元以上两端均表现突出(合计占比53.8%),体现出冲动消费与高端礼赠场景的活跃;天猫价格分布相对均衡,但需关注23-40元区间(仅占17.8%)渗透不足的潜在风险。

高端市场(82元以上)在抖音与天猫的占比均超过25%,而京东仅为4.9%,表明高端产品更依赖内容驱动和品牌溢价渠道;中端产品(23-82元)在京东集中度较高,建议提升该区间的供应链效率以增强ROI,同时抖音需警惕低价产品对利润空间的挤压。

数据来源:华信人咨询《2025年中国奶茶品类洞察报告》

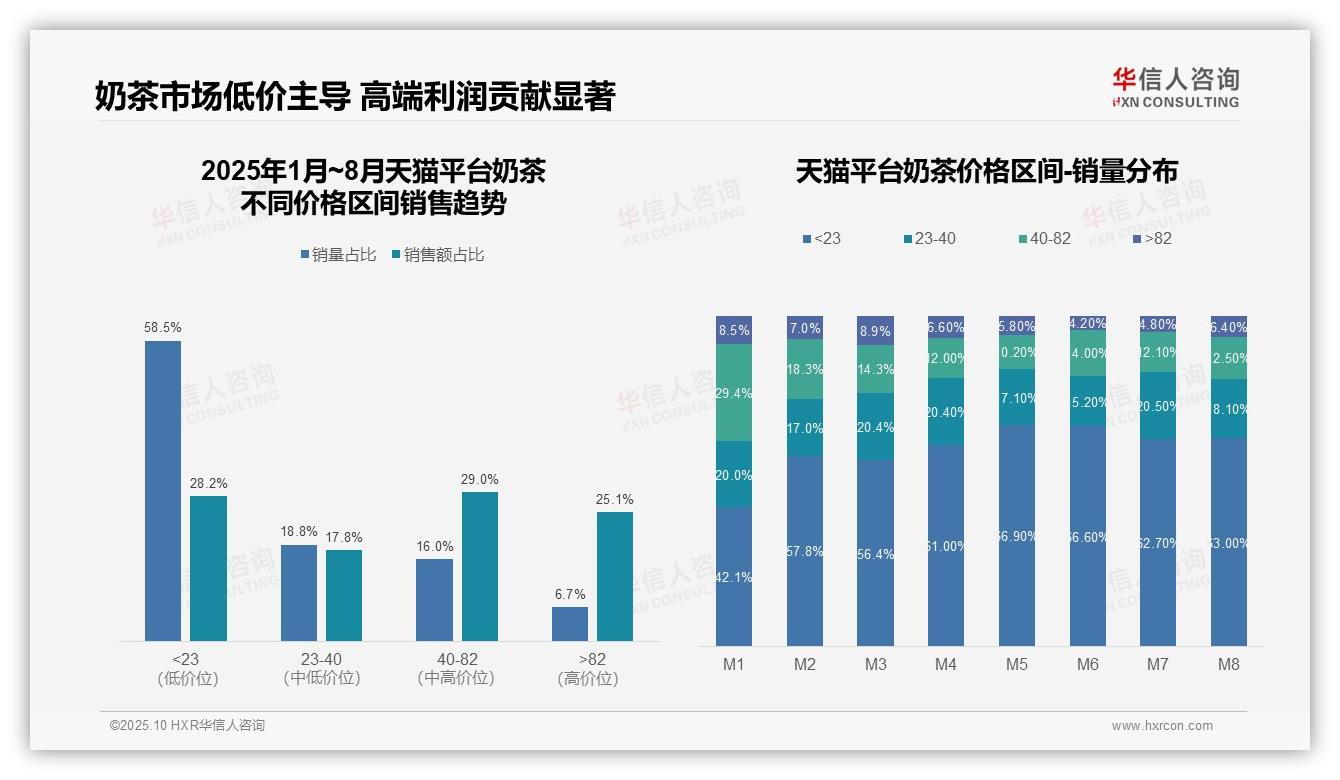

二、价格区间盈利能力与组合优化

从价格区间结构来看,23元以下低价产品销量占比达58.5%,但销售额仅占28.2%,呈现高销量、低贡献特征;而82元以上高端产品销量占比6.7%,却贡献了25.1%的销售额,显示高价位产品具备更强的盈利能力。建议优化产品组合,平衡销量与利润结构。

月度销量分布显示,低价区间(23元以下)占比从M1的42.1%持续上升至M8的63.0%,中高端区间(40-82元)则从29.4%下降至12.5%,反映消费降级趋势明显。需关注价格敏感度上升对品牌溢价的潜在影响。

对比销量与销售额占比,40-82元区间以16.0%的销量贡献了29.0%的销售额,单位产品价值最高;而23元以下区间销量占比超过五成,销售额却不足三成,周转率虽高但ROI偏低。建议重点发展中端价格带,提升整体毛利水平。

数据来源:华信人咨询《2025年中国奶茶品类洞察报告》

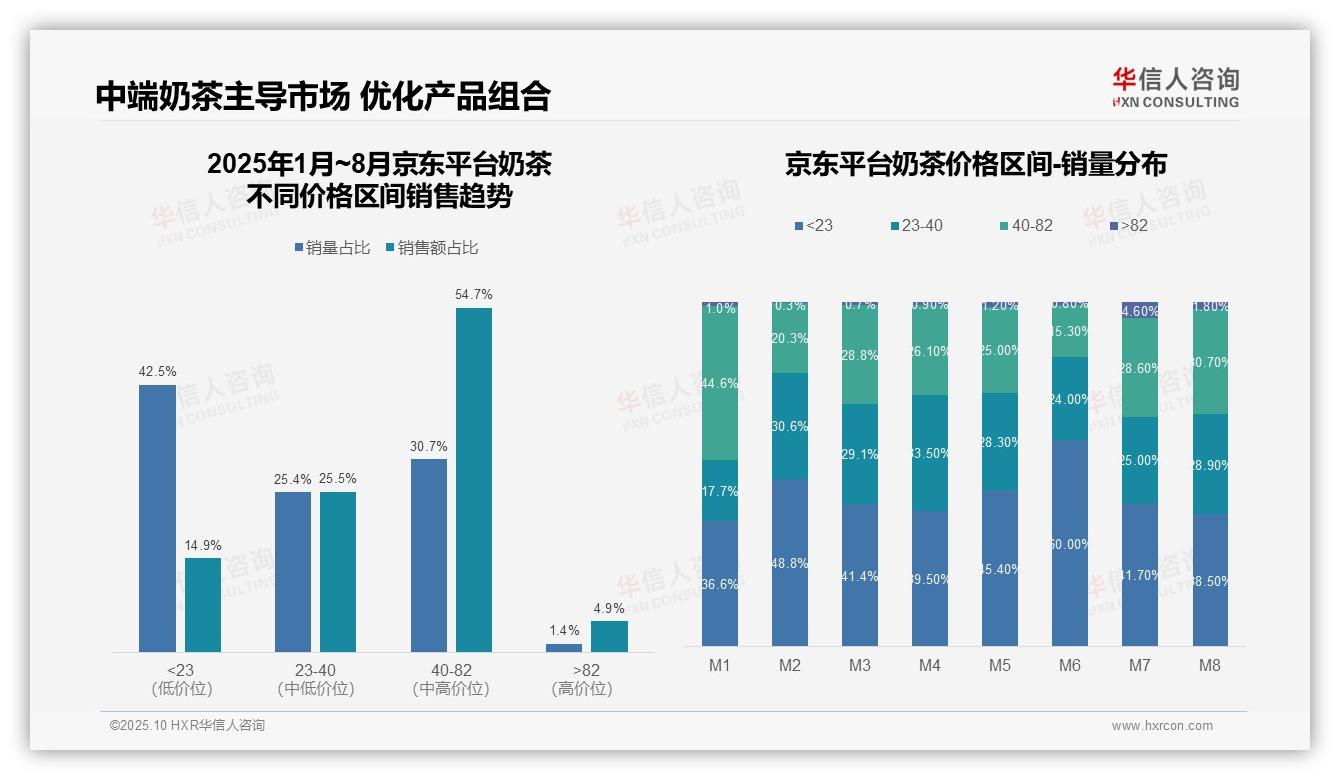

三、销售额集中度与中端主导

从价格区间结构来看,40-82元区间贡献了54.7%的销售额,但销量占比仅为30.7%,表明该区间产品客单价和利润空间较高。而23元以下区间销量占比42.5%,仅贡献14.9%的销售额,显示低价产品周转率高但利润贡献有限。建议优化产品组合,提升中高端产品的市场渗透率。

月度销量分布显示,M6月23元以下区间销量占比骤增至60.0%,可能与夏季促销或新品上市有关。M7月82元以上高端产品销量占比达4.6%,为年内峰值,反映季节性消费升级趋势。整体来看,中低价产品销量波动较大,需加强库存管理以应对需求变化。

销售额集中度分析表明,23-82元中端价格带合计贡献80.2%的销售额,是核心营收来源。其中40-82元区间销售额占比超过五成,显示消费者对品质奶茶的接受度不断提升。建议深耕该价格带,通过产品创新和营销强化客户粘性,同时关注高端市场的长期培育。

数据来源:华信人咨询《2025年中国奶茶品类洞察报告》

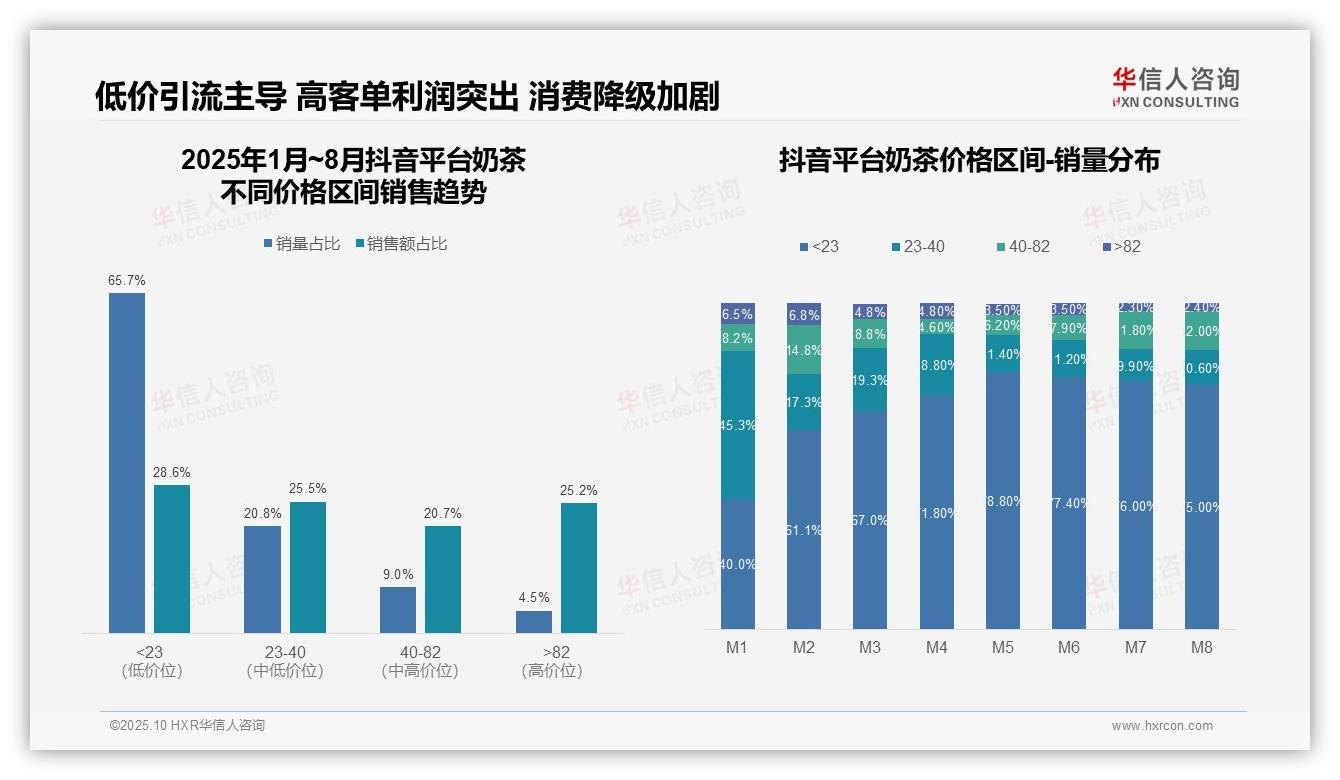

四、抖音平台销售动态与风险

从价格区间销售趋势看,抖音平台呈现明显的销量与销售额结构倒挂:23元以下区间销量占比高达65.7%,但销售额仅占28.6%,显示低价引流策略效果显著但客单价偏低;而82元以上高价位区间销量占比仅4.5%,却贡献25.2%的销售额,高客单价产品利润贡献突出,建议优化产品组合以提升整体ROI。

月度销量分布显示消费降级趋势加剧:M1至M8期间,23元以下区间销量占比从40.0%持续攀升至75.0%,增幅达35个百分点;同期23-40元中端区间从45.3%萎缩至10.6%,反映消费者价格敏感度上升,需加强成本控制与供应链周转效率以应对市场变化。

价格带动态演变揭示季节性经营风险:M7-M8期间,40-82元中高端区间销量占比从11.8%微增至12.0%,而82元以上区间稳定在2.4%左右,表明夏季消费升级动能不足。建议通过限时促销与会员权益拉动高客单价转化,平衡淡旺季销售结构。

数据来源:华信人咨询《2025年中国奶茶品类洞察报告》

我们精选部分内容,供您参考。若想全面把握市场脉络,76页完整报告提供了从宏观到微观的完整图景。投资一份优质报告,远低于自建团队反复试错的成本。让华信人咨询成为您的外部智囊。