最新调研揭示:38%儿童彩妆消费者单次支出50-100元,这一数据折射出怎样的消费新趋势?研究基于华信人咨询庞大的样本库与先进分析工具,以1295个有效样本为数据支撑。在信息爆炸的时代,本报告为您精准提炼核心商机。

一、消费支出与季节分布:中低端市场占主导,冬季需求显著

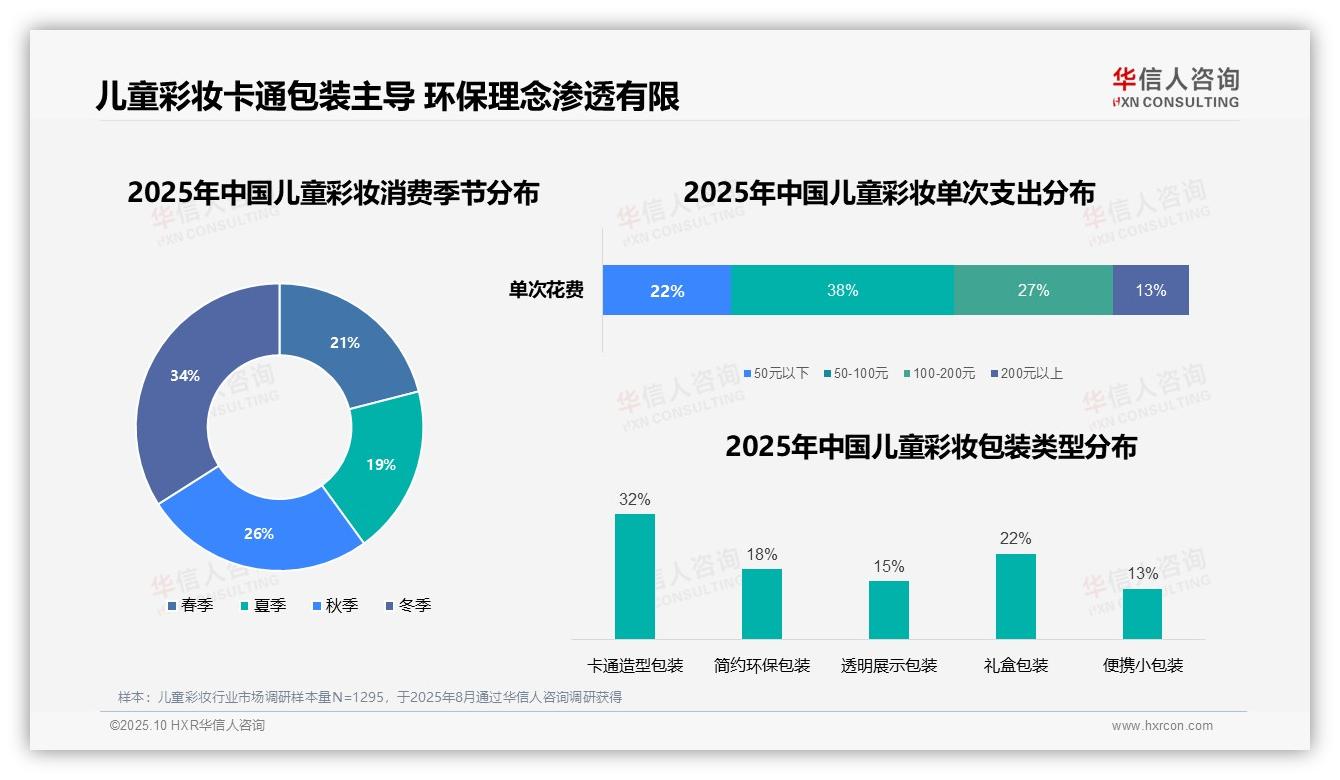

儿童彩妆单次消费金额集中在50-100元区间,占比38%;100-200元区间紧随其后,占27%,显示中低端市场占据主流。从季节分布看,冬季消费占比最高,达34%,可能与节日送礼需求旺盛有关;秋季以26%的占比位居第二。包装类型方面,卡通造型包装最受青睐,占比32%;礼盒包装以22%居次,反映出儿童对趣味性和礼品属性的偏好。简约环保包装仅占18%,表明环保理念在儿童市场的渗透仍有提升空间。

数据来源:华信人咨询《2025年中国儿童彩妆消费者洞察报告》,N=1295

二、消费场景与时段:社交娱乐驱动,周末休闲为主

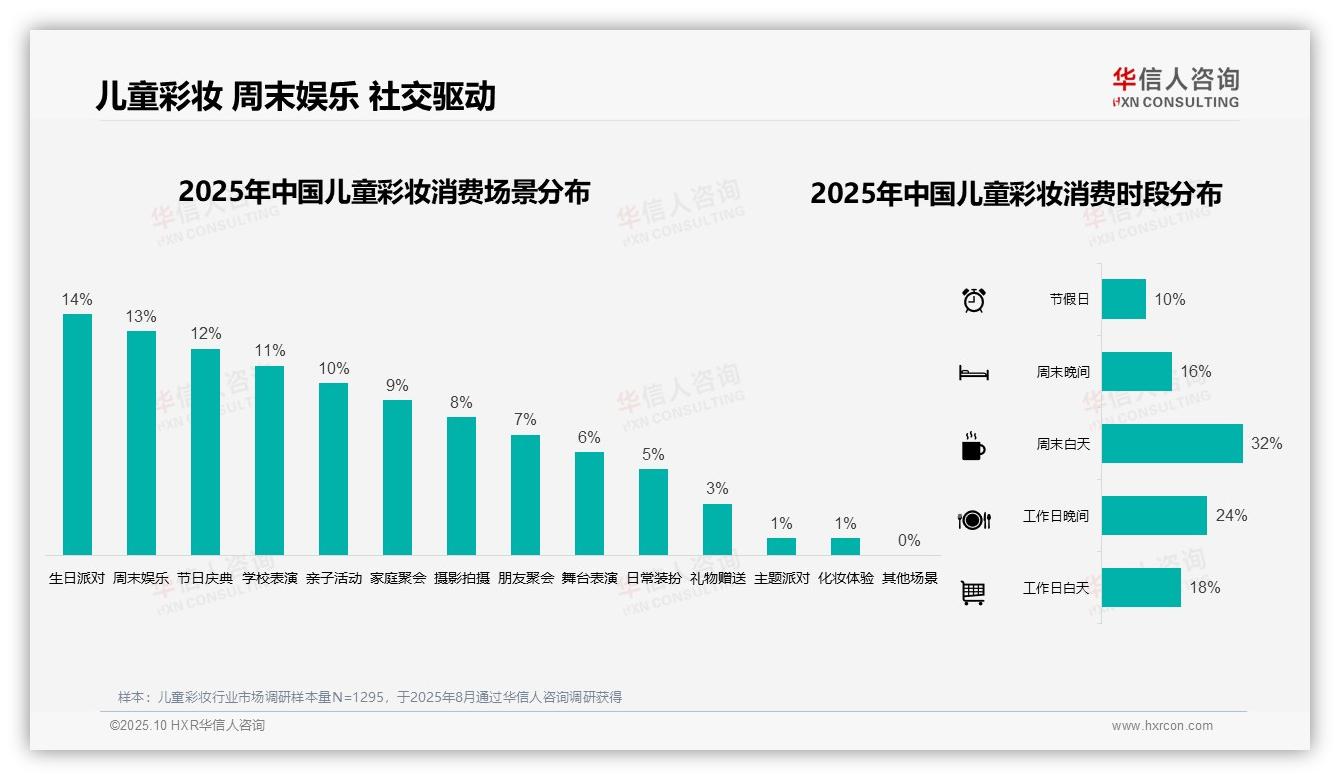

儿童彩妆的主要使用场景集中在生日派对(14%)、周末娱乐(13%)和节日庆典(12%),三者合计占比39%,凸显社交娱乐活动的核心驱动力。学校表演(11%)与家庭聚会(9%)也较为突出,反映产品在家庭和学校场景的渗透。消费时段上,周末白天(32%)占比最高,工作日晚间(24%)次之,说明家长更倾向于在周末或晚间休闲时段购买,可能与亲子互动时间相契合。工作日白天(18%)和节假日(10%)需求相对较弱,提示非高峰时段市场潜力有限。

数据来源:华信人咨询《2025年中国儿童彩妆消费者洞察报告》,N=1295

三、信息与购买渠道:口碑传播领先,电商平台主导

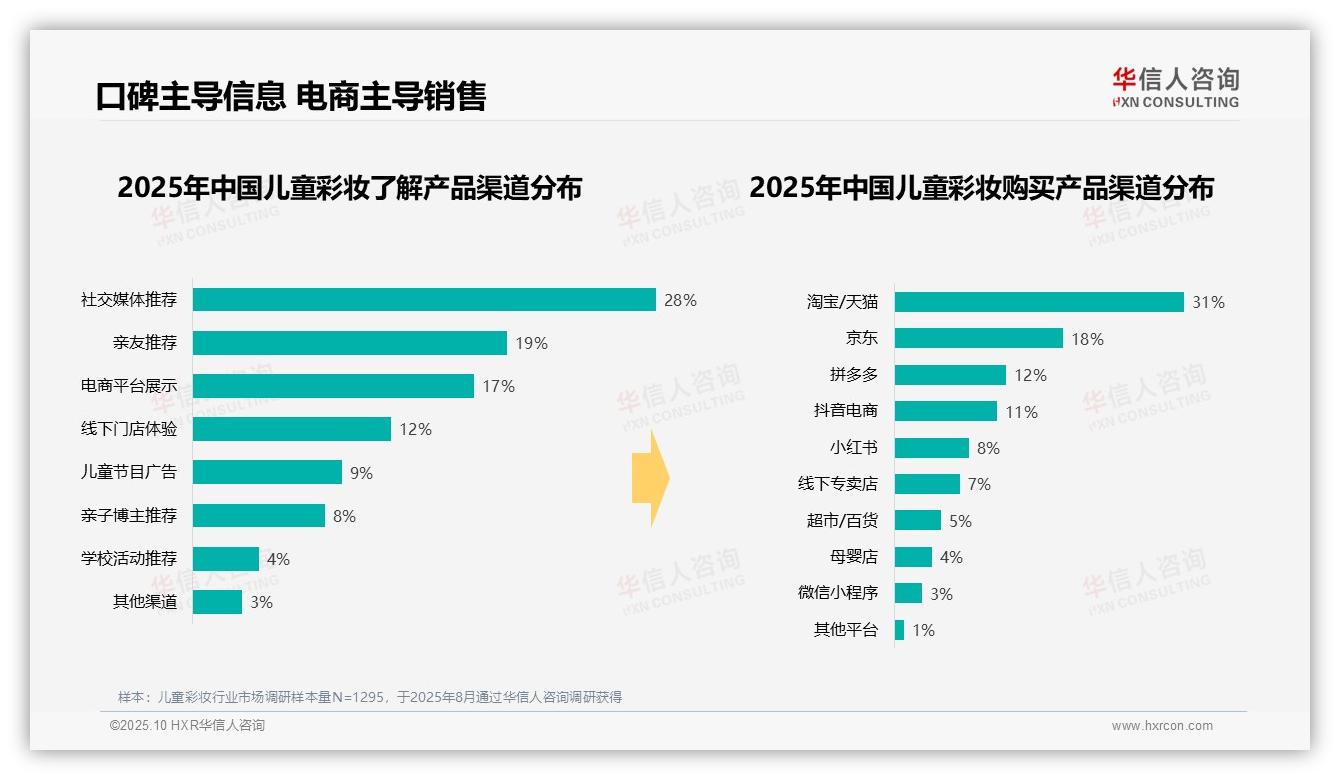

消费者了解儿童彩妆产品的主要渠道为社交媒体推荐(28%)和亲友推荐(19%),两者合计近半,显示口碑传播在信息获取中的主导地位。电商平台展示(17%)与线下门店体验(12%)也较为重要,而儿童节目广告(9%)和亲子博主推荐(8%)占比较低,可能反映传统广告与特定KOL的影响力有限。购买渠道方面,淘宝/天猫(31%)位居首位,京东(18%)和拼多多(12%)紧随其后,表明主流电商平台是主要销售阵地;抖音电商(11%)与小红书(8%)作为新兴渠道表现亮眼,而线下专卖店(7%)和超市/百货(5%)占比较低,凸显线上消费趋势。

数据来源:华信人咨询《2025年中国儿童彩妆消费者洞察报告》,N=1295

本文旨在提供初步洞察,更系统的结论请参阅完整版报告。完整版将针对不同企业生命周期(初创/成长/成熟)提供差异化策略建议。将此报告分享给团队,或许能成为本周价值的决策参考。立即从华信人咨询获取完整内容。