解读消费者:高端鼠标贡献44.7%市场收入背后是用户需求的根本性转变。华信人咨询不仅提供数据,更提供理解数据的分析框架。在竞争同质化的当下,本报告有望启发您的差异化策略。

一、电商平台销售格局与增长分析

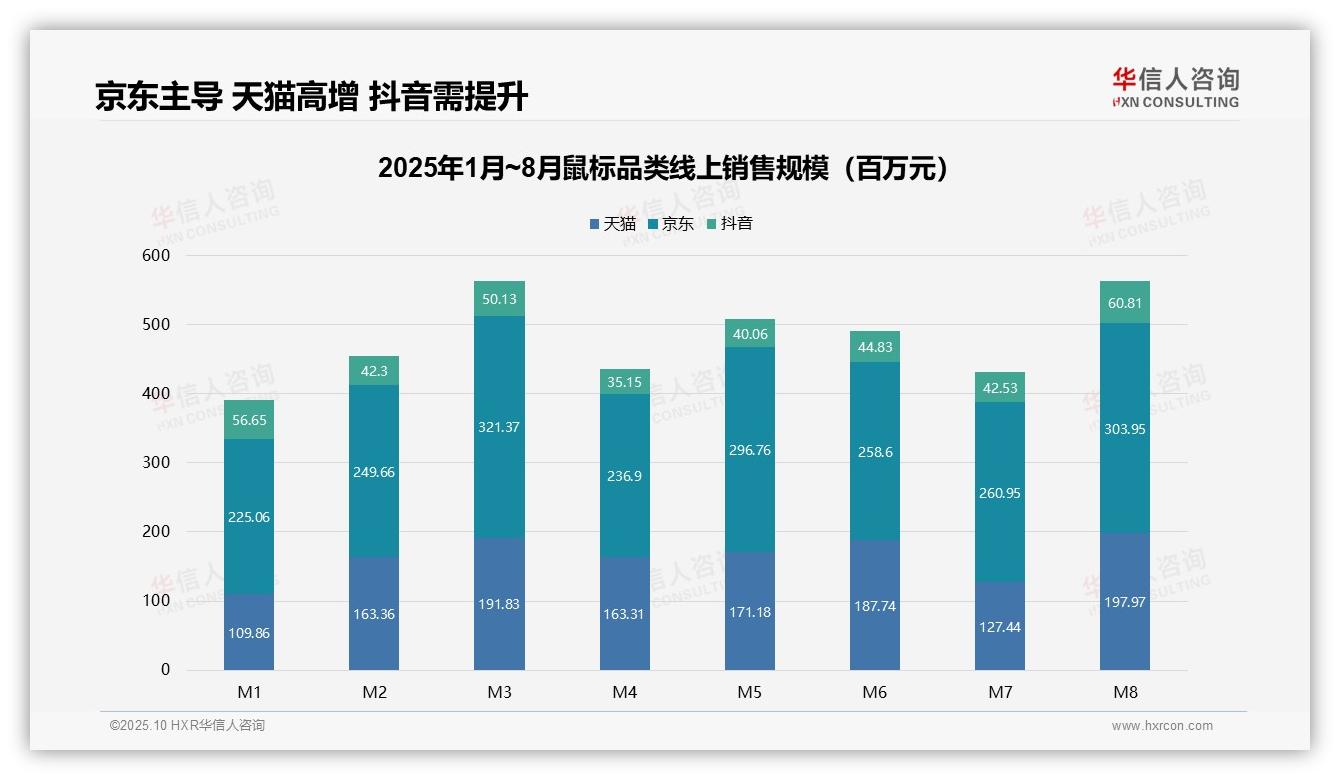

从平台销售额占比来看,京东以约19.7亿元(占总销售额48.5%)领先,天猫约13.1亿元(32.3%),抖音约3.6亿元(19.2%)。京东凭借高客单价和品牌优势占据主导地位,抖音增速显著但基数较低,需警惕其渠道渗透对传统电商的分流影响。

月度趋势显示,1-3月销售额环比增长(1月:3.9亿元→3月:5.6亿元),4-7月波动下行(4月:4.4亿元→7月:4.3亿元),8月反弹至5.6亿元。第一季度受春节促销拉动,第二至第三季度需求疲软,8月开学季带动回升,建议优化库存周转以应对季节性波动。

平台增长差异显著:抖音1-8月增长7.3%(1月:5665万元→8月:6081万元),天猫增长80.2%(1月:1.1亿元→8月:1.98亿元),京东增长35.1%(1月:2.25亿元→8月:3.04亿元)。天猫通过活动运营实现高增长,抖音需提升客单价以改善投资回报率。

数据来源:华信人咨询《2025年中国鼠标品类洞察报告》

二、价格区间销售特征与消费趋势

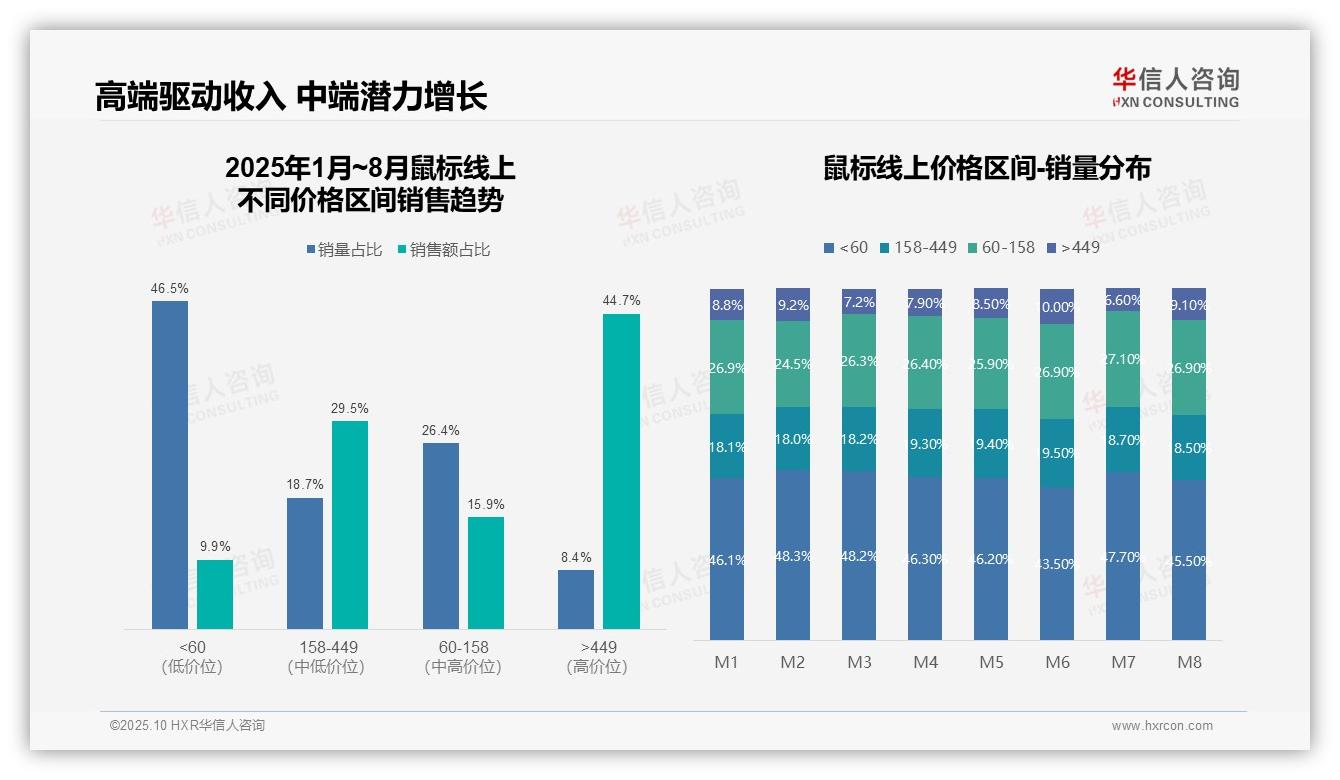

从价格区间销售趋势看,低于60元的低价段销量占比46.5%但销售额仅占9.9%,呈现高销量低贡献特征;高于449元的高端段销量占比8.4%却贡献44.7%销售额,显示高单价产品是收入核心驱动力。中端158-449元段销量占比18.7%,贡献29.5%销售额,具备良好投入产出比。

月度销量分布显示,低于60元段占比稳定在43.5%-48.3%,是市场基本盘;高于449元高端段波动显著(7月仅6.6%,6月达10.0%),受促销周期影响较大。中端158-449元段占比逐步提升(1月18.1%→6月19.5%),消费升级趋势初显。

价格带结构分析表明,低价产品承担流量入口功能但利润贡献有限,高端产品决定盈利水平但稳定性不足。建议优化产品组合:稳固低价引流,发力中端提升周转率,高端需加强品牌溢价以平滑销售波动。

数据来源:华信人咨询《2025年中国鼠标品类洞察报告》

本文更像是一份“内容预告”,完整报告才是真正的盛宴。完整报告包含动态数据附录,您可根据自身需求筛选和查看数据。华信人咨询相信,最好的报告是能引发行动的报告。让我们帮助您将洞察转化为业绩。