我们通过对中端市场48%销量占比的深度拆解,发现了三个值得关注的趋势。这些发现在华信人咨询覆盖全国的多维调研中得到了进一步验证。本解读不提供标准答案,而是为您提供洞察市场、制定策略的关键线索。

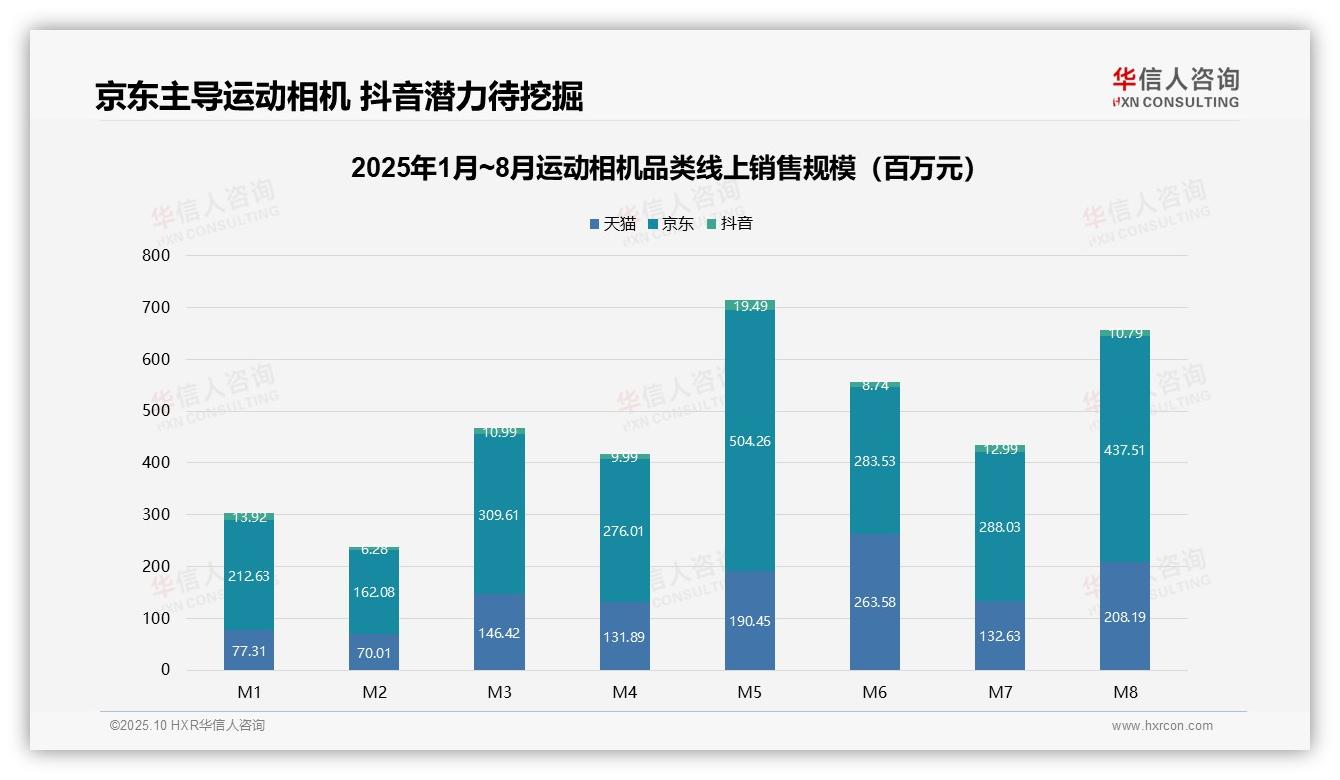

一、京东主导线上渠道,天猫大促效应显著

从平台销售表现来看,京东依然是运动相机销售的主阵地,1-8月累计销售额达24.74亿元,占线上总规模六成以上;天猫位居第二,销售额为12.46亿元;抖音平台目前体量较小,仅为1.03亿元。值得注意的是,天猫在M5至M6期间销售额环比显著上升,反映出其大促活动对消费需求的拉动作用。建议品牌在巩固京东渠道资源的同时,加强天猫大促节点的运营布局,以提升整体市场份额。

二、销售呈季节性波动,高峰低谷需预判

运动相机销售呈现明显的季节性特征,M3、M5和M8为销售高峰期,其中M5销售额达到7.14亿元,较M4增长61.8%,可能与五一假期及户外运动旺季相关。M2与M6则为销售低谷,M6京东渠道销售额较M5下降43.8%,推测受“618”大促后消费需求短期饱和影响。企业应提前预判销售高峰,合理备货,并制定淡季营销策略以平缓销售波动。

三、抖音增长潜力大,内容电商转化高

尽管抖音目前市场份额较小,1-8月销售额仅占线上总体的2.6%,但其增长势头值得关注。M5单月销售额达1949万元,为M2的3.1倍,显示出内容电商在暑期等特定节点的转化能力。建议品牌加大在抖音平台的短视频与直播投入,借助其高用户粘性拓展增量市场,同时注意投入产出管理,避免资源过度分散。

数据来源:华信人咨询《2025年中国运动相机品类洞察报告》

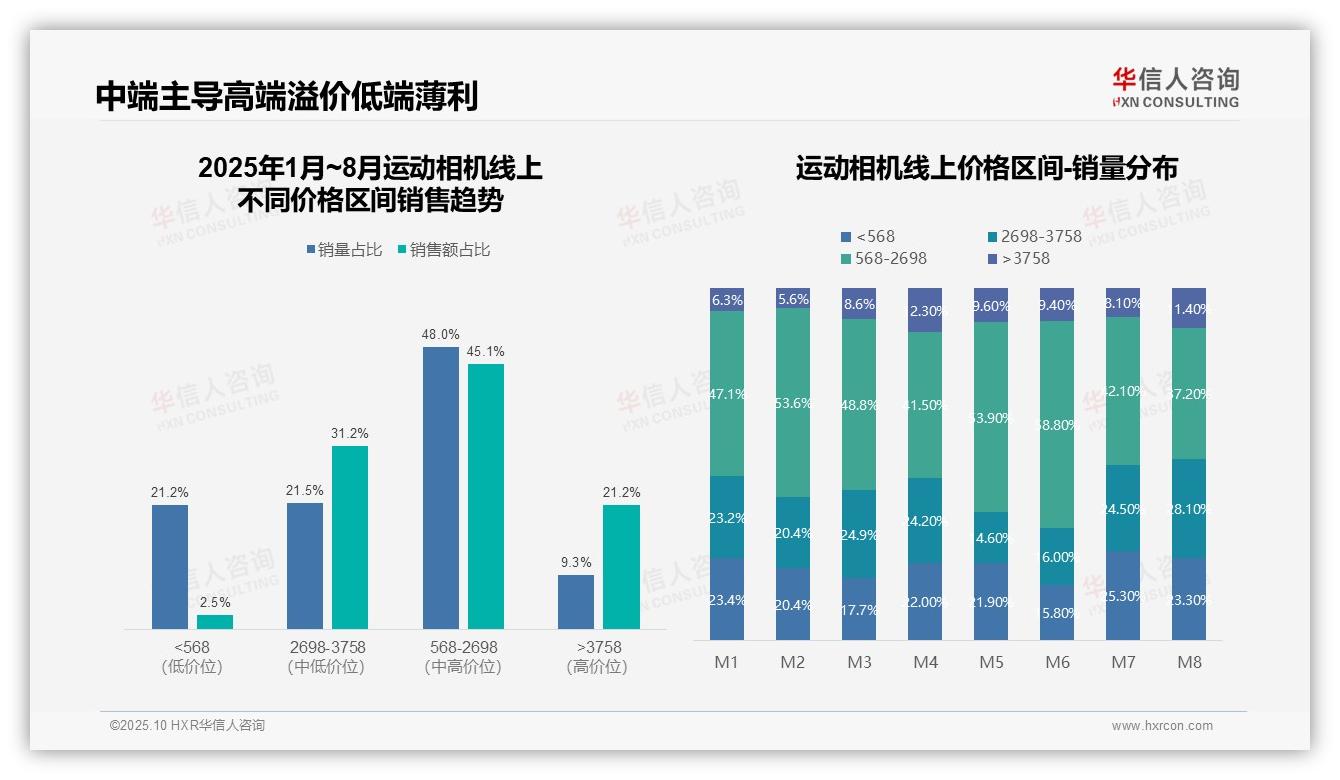

四、中端市场为核心,高端溢价低端薄利

从价格区间来看,568–2698元的中端市场是运动相机消费的主力,销量占比达48.0%,销售额占比为45.1%,显示出主流用户的价格偏好。2698–3758元的高端市场以21.5%的销量贡献31.2%的销售额,溢价能力突出;而低于568元的低端市场尽管销量占比为21.2%,销售额仅占2.5%,利润空间较为有限。

五、月度销量结构动态变化,中端需求走强

不同价格区间的月度销量结构呈现动态变化趋势:M2至M6期间,568–2698元中端区间的销量占比从53.6%上升至58.8%,反映中端需求持续增强。高于3758元的超高端产品在M4达到峰值,占比12.3%,显示高端消费存在季节性波动。低于568元的低端产品在M7反弹至25.3%,可能与促销清库存行为有关。

六、优化产品组合,平衡销量与利润

各价格区间的销量与销售额贡献存在明显差异:2698–3758元高端区间以21.5%的销量贡献31.2%的销售额,投入回报较高;而低于568元的低端产品销量占比21.2%,仅带动2.5%的销售额,尽管周转较慢,但在市场渗透方面具有战略意义。企业应据此优化产品组合,实现销量与利润的均衡发展。

数据来源:华信人咨询《2025年中国运动相机品类洞察报告》

本文基于华信人咨询相关报告的核心发现进行解读,并非报告原文。该深度研究共计79页,对行业主要参与者进行了全面的竞争力分析。华信人咨询已通过专业研究成果助力上千家企业成长。期待在下一步合作中为您创造实际价值。