破局之道:京东平台儿童餐椅高端价位占比达86%,揭示品牌突围的三大机会点。华信人咨询构建的市场洞察体系持续输出此类高价值信息。您所面临的增长困惑,或许都能在本报告中找到答案。

一、三大平台儿童餐椅价格带定位与用户资产分析

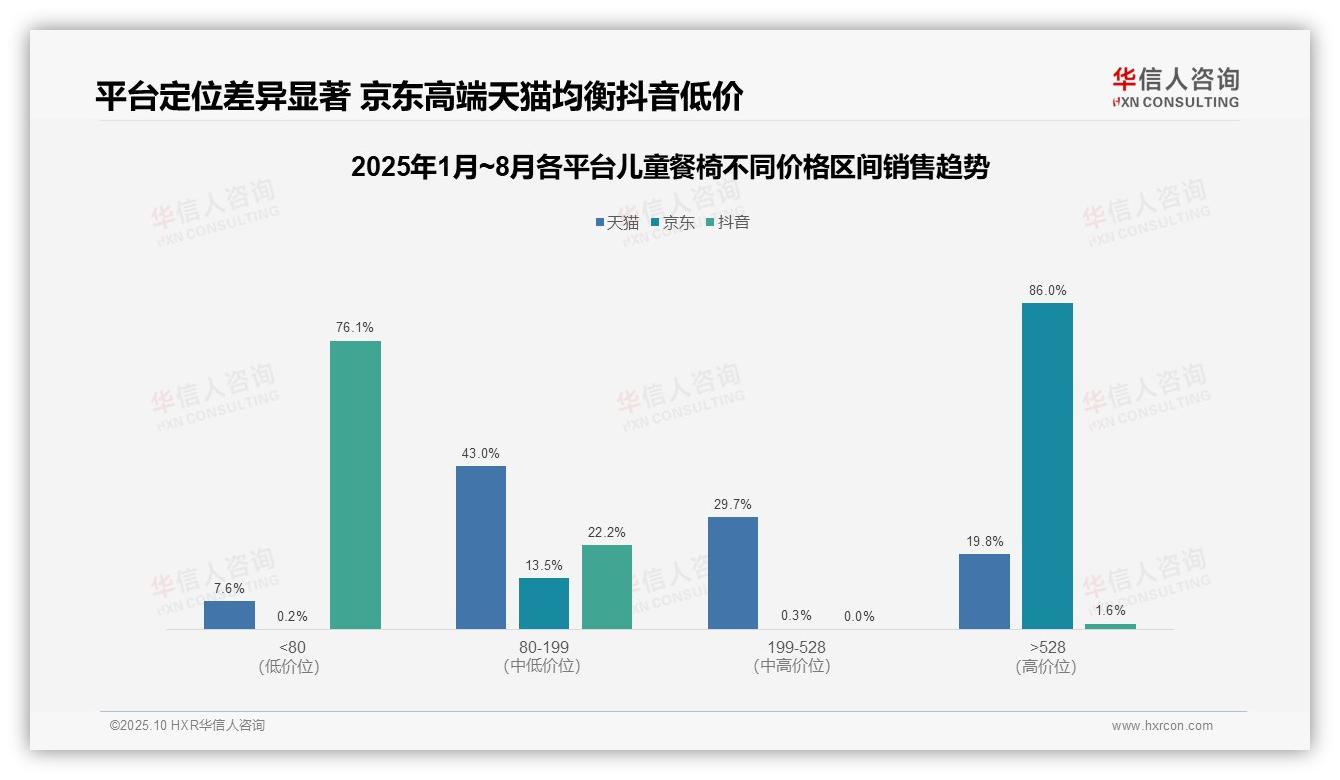

从价格区间分布来看,天猫平台结构相对均衡,80-199元中端价位占比最高,达43.0%,符合其大众消费定位;京东平台528元以上高端价位独占86.0%,凸显其高净值用户优势;抖音平台80元以下低价位占比76.1%,突出价格敏感型流量特征,三大平台定位差异显著。

从消费层级分析,天猫中高端价位(199-528元及528元以上)合计占比49.5%,京东高端占比86.0%,抖音中高端仅占1.6%,反映出京东用户购买力最强,天猫次之,抖音以低价引流为主,平台用户资产价值呈现明显梯度。

从市场细分策略角度,天猫覆盖全价位段,适合品牌矩阵布局;京东聚焦高端市场,有助于提升客单价与ROI;抖音的低价策略利于用户增长,但需关注盈利模型。建议各平台基于自身定位优化供应链与营销投入。

数据来源:华信人咨询《2025年中国儿童餐椅品类洞察报告》

二、核心销售区间与季节性机会洞察

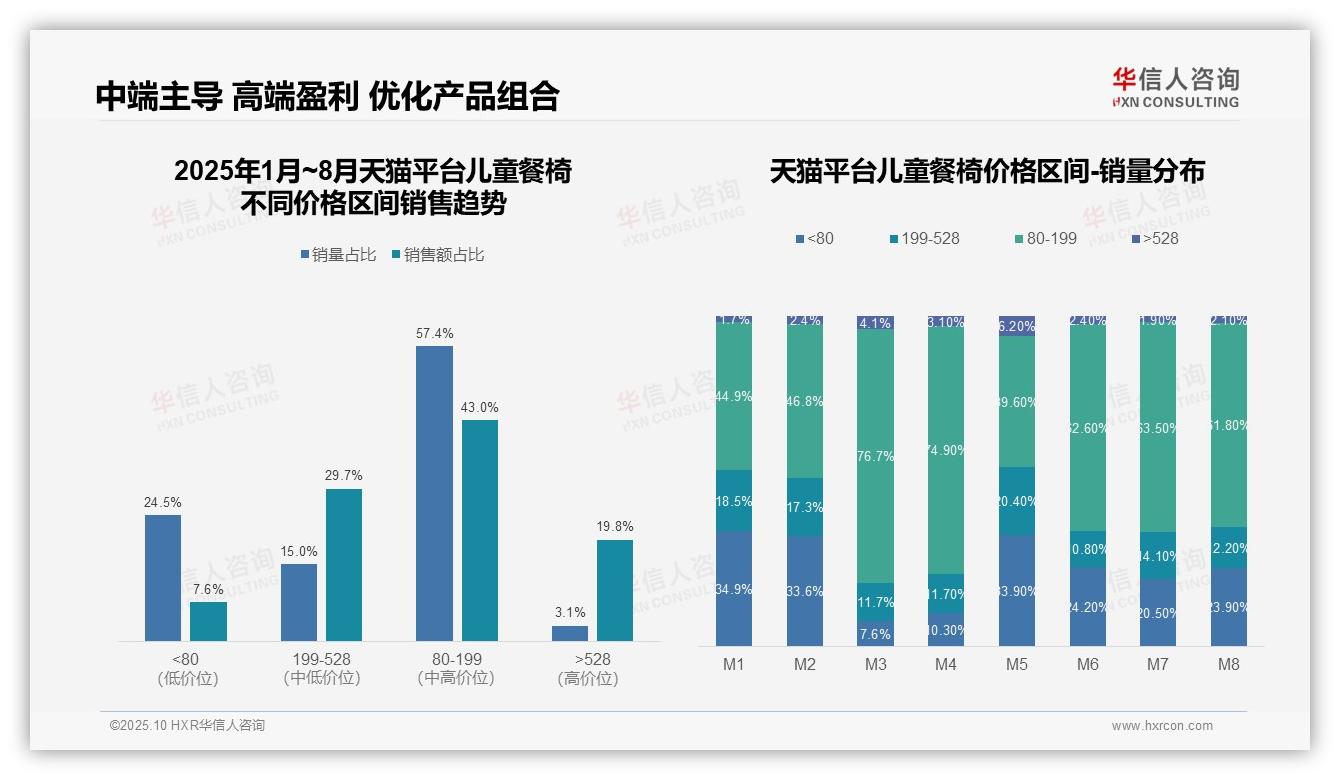

从价格区间结构来看,80-199元价格带贡献了57.4%的销量和43.0%的销售额,是核心销售区间;而199-528元价格带以15.0%的销量贡献了29.7%的销售额,显示高单价产品具备更强盈利能力,建议优化产品组合以提升整体ROI。

月度销量分布显示,M3和M4月80-199元价格带销量占比分别高达76.7%和74.9%,显著高于其他月份,可能与春季促销或新品上市相关;M5月528元以上价格带销量占比达6.2%,为年内峰值,表明高端市场在特定时点存在爆发机会。

对比销量与销售额占比,80元以下价格带销量占比24.5%但销售额仅占7.6%,显示低价产品周转率高但利润贡献低;528元以上价格带销量占比3.1%但销售额占19.8%,凸显高端产品的高毛利特性,建议平衡产品线以优化库存周转和利润结构。

数据来源:华信人咨询《2025年中国儿童餐椅品类洞察报告》

三、销量趋势与产品组合优化建议

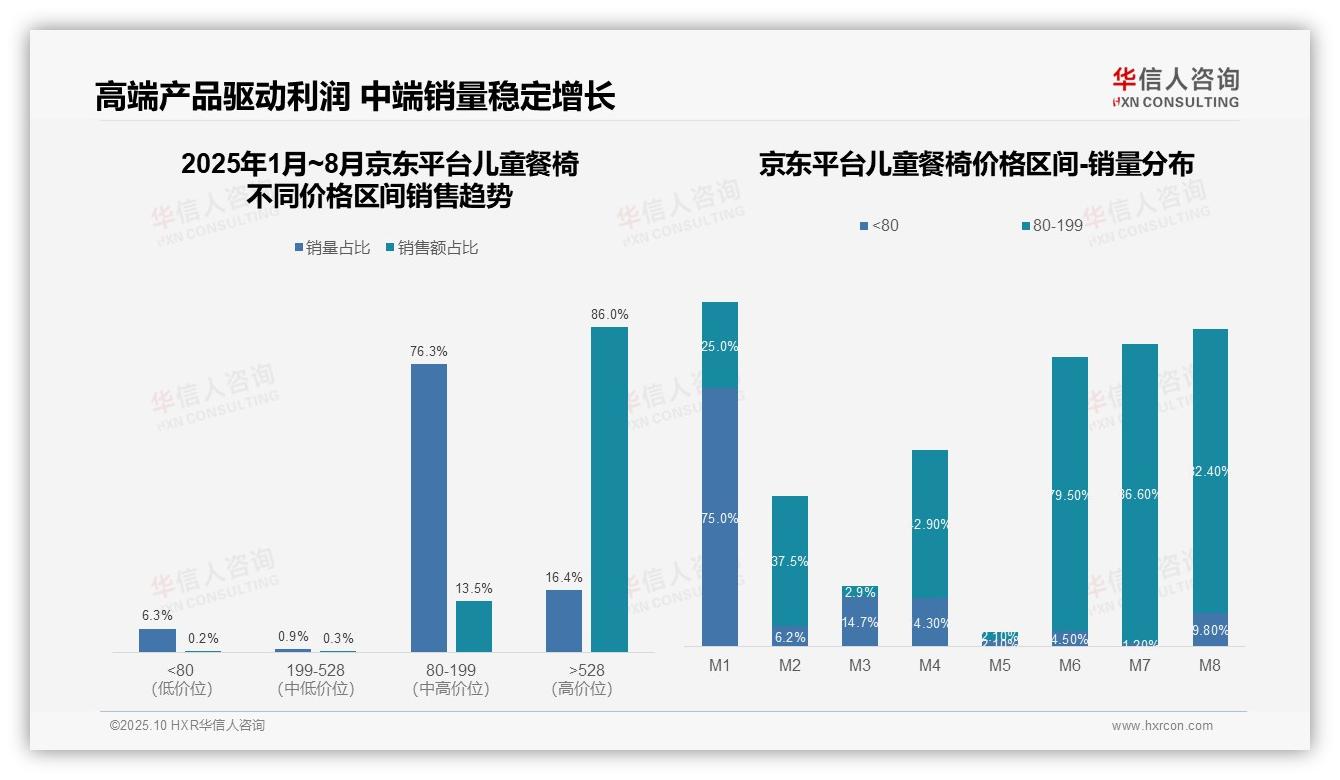

从价格区间销售趋势看,80-199元价格带贡献了76.3%的销量但仅占13.5%的销售额,呈现高销量低价值特征;而528元以上价格带以16.4%的销量贡献86.0%的销售额,显示高端产品是核心利润来源。建议优化产品组合,提升中高端产品占比以改善整体ROI。

月度销量分布显示,80-199元价格带占比从M1的25.0%持续攀升至M7的86.6%,M8略降至82.4%,表明该区间需求稳定增长;528元以上价格带在M2达到峰值56.2%后波动下降,反映高端市场受季节性促销影响较大,需加强淡季营销以稳定周转率。

低价位(80元以下)销量占比整体偏低且波动明显(M1为75.0%,M5仅2.1%),结合其销售额占比仅0.2%,说明该区间产品缺乏竞争力,可能拉低整体毛利率。建议逐步缩减低价SKU,聚焦资源于高价值区间,以提升同比销售增长。

数据来源:华信人咨询《2025年中国儿童餐椅品类洞察报告》

四、抖音渠道儿童餐椅市场特征与效率分析

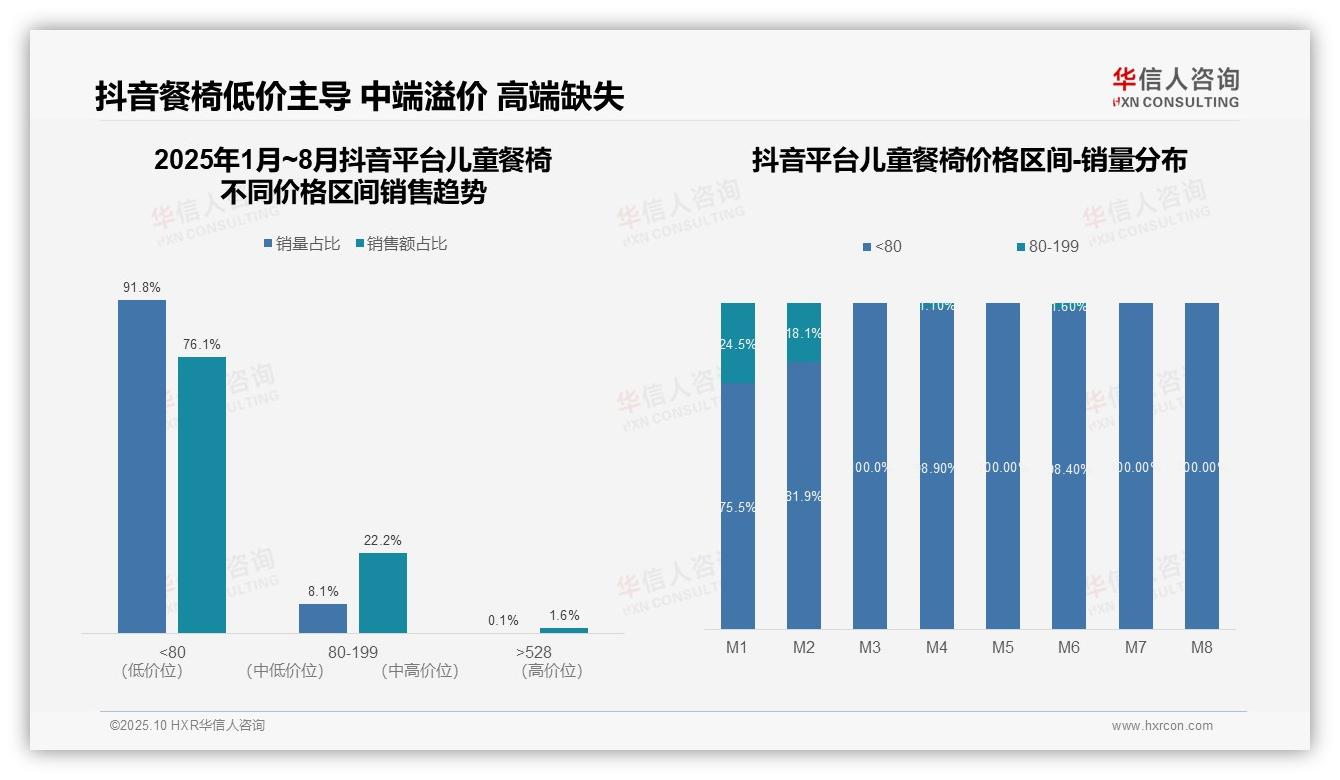

从价格带结构看,抖音平台儿童餐椅呈现明显的低价主导特征。80元以下价格带销量占比高达91.8%,贡献76.1%销售额,显示该品类在抖音渠道高度依赖性价比策略。80-199元价格带虽销量仅占8.1%,但销售额占比达22.2%,表明中端产品具备更强的溢价能力。而528元以上高端产品几乎缺席,反映抖音用户对儿童餐椅的消费心智仍停留在基础功能需求层面。

月度销量分布显示市场集中度持续提升。1-8月间,80元以下价格带销量占比从75.5%逐月攀升至100%全覆盖,期间虽有波动但整体呈现寡头化趋势。值得注意的是,6月份出现528元以上产品1.6%的销量突破,虽属偶然现象,但暗示高端市场存在潜在机会。这种价格带收缩现象可能源于平台流量分配机制对低价产品的持续倾斜。

从经营效率角度分析,低价策略虽保障销量规模但牺牲盈利空间。80元以下产品以91.8%销量仅换取76.1%销售额,价销比明显失衡。反观80-199元价格带,以不足十分之一的销量创造超两成销售额,单位产品贡献值显著更高。建议品牌在维持流量产品同时,加强中端产品矩阵建设,通过产品组合优化提升整体ROI。

数据来源:华信人咨询《2025年中国儿童餐椅品类洞察报告》

本文犹如电影预告片,精彩正片等待您的开启。本报告的完整性体现在其对产业链上游供应端到下游消费端的全面覆盖。华信人咨询以"洞察现在,发现未来"为己任。我们诚邀您共同探索《2025年中国儿童餐椅品类洞察报告》中的无限商机。