抓住增长密钥?答案或许就藏在“儿童彩妆低价产品销量占72.5%,市场依赖风险高”这组数据中。该数据已被华信人咨询年度权威报告收录。在新财年计划制定前,阅读本报告将助您事半功倍。

一、电商平台主导市场,新兴渠道潜力待挖

从平台销售份额来看,天猫与京东是儿童彩妆的主要销售渠道,1-8月累计销售额分别为3.88亿元和2.47亿元,合计占比超过95%;抖音平台销售额仅为0.16亿元,反映出传统电商平台仍占据主导地位,新兴渠道渗透率较低。

月度销售趋势显示,销售额呈波动下行态势,1月达到峰值1.62亿元,8月回落至0.57亿元,环比持续负增长,说明该品类具有明显的季节性消费特征,节后需求转弱,需重点关注库存周转效率优化。

平台对比方面,天猫表现较为稳定,月均销售额达4854万元;京东波动幅度较大(1月798万元 vs 6月455万元);抖音虽增速显著但基数偏低,其中4月环比增长达176%,建议加强抖音渠道的投入产出比分析,以把握增长机遇。

数据来源:华信人咨询《2025年中国儿童彩妆品类洞察报告》

二、价格带结构失衡,高端产品利润空间大

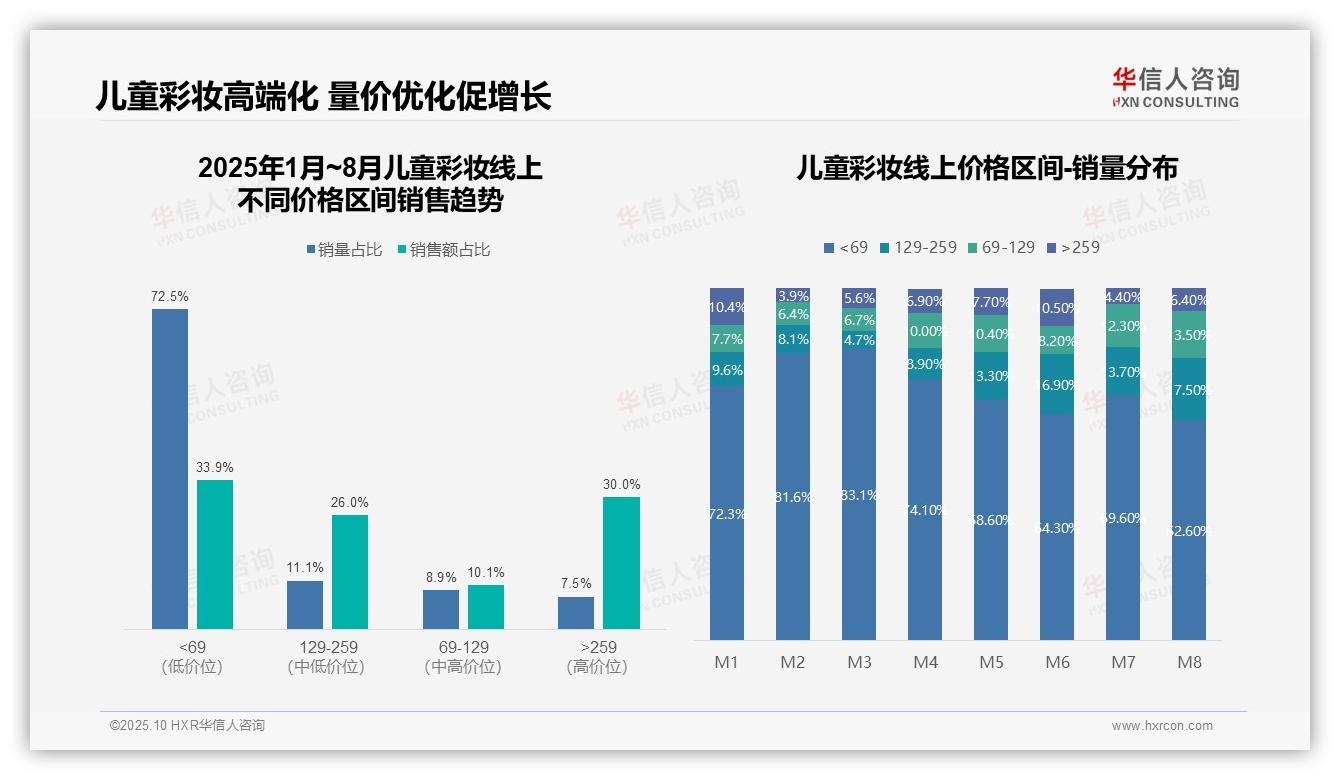

从价格区间结构来看,低于69元的低价产品销量占比达72.5%,但销售额仅占33.9%,呈现高销量低贡献特征;而高于259元的高端产品销量占比仅为7.5%,却贡献了30%的销售额,表明高端产品具有更高的客单价和利润空间。当前价格带结构存在失衡,需优化产品组合以提升整体投资回报率。

月度销量分布显示,低于69元区间的占比从1月的72.3%波动下降至8月的62.6%,而129-259元的中端产品占比从9.6%稳步上升至17.5%,反映出消费升级趋势。但高于259元的高端产品占比波动较大(1月:10.4%→8月:6.4%),市场接受度尚不稳定,需加强品牌建设。

对比销量与销售额占比,低于69元产品的量价匹配度严重失衡(销量72.5% vs 销售额33.9%),存在过度依赖低价冲量的风险;而高于259元产品的量价匹配度(销量7.5% vs 销售额30%),建议通过产品创新和精准营销提升中高端产品渗透率,优化收入结构。

数据来源:华信人咨询《2025年中国儿童彩妆品类洞察报告》

本文可作为一份“阅读指南”,引导您深入探索完整报告。完整报告附有动态数据附录,支持根据实际需求筛选和查看数据。如需深度把握儿童彩妆市场的机遇与挑战,华信人咨询的完整报告是您的不二之选。