解码消费者:61%礼服销售额来自高端产品,揭示用户需求结构性转变。华信人咨询不仅提供数据,更构建了理解数据的框架。在制定新财年计划前,阅读本报告将助您事半功倍。

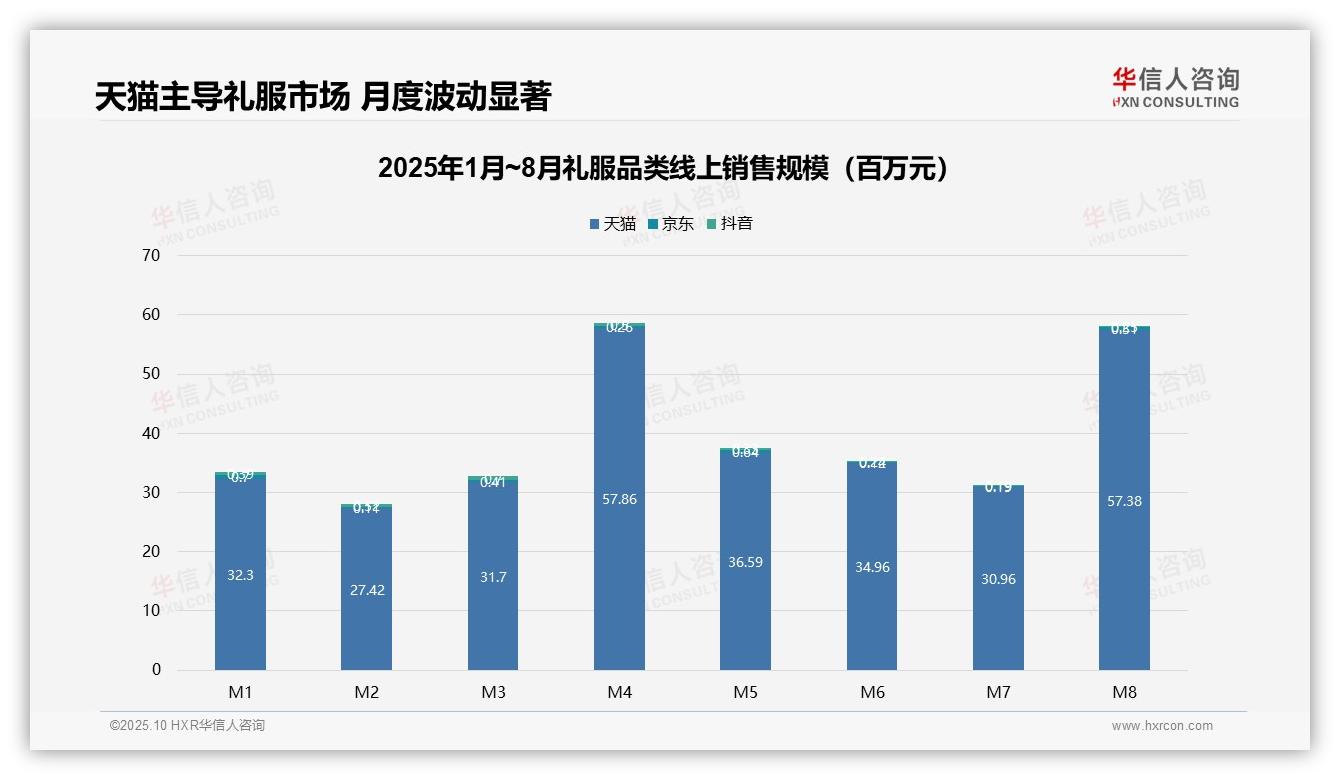

一、天猫渠道高度集中,季节性波动需关注

从平台份额看,天猫占据绝对主导地位,1-8月累计销售额达3.09亿元(验证:309,136,432元),占比超95%;京东与抖音合计不足5%,表明礼服品类高度依赖天猫渠道,需警惕渠道集中度风险。

月度波动显著,M4和M8出现销售高峰,分别达0.59亿元和0.57亿元,环比M3增长82%、M7增长85%,可能与春季婚礼季和秋季活动相关;低谷出现在M2和M7,反映季节性需求差异。

平台增长态势分化,抖音1-8月累计312万元,M3达峰值70.4万元后回落;京东累计293万元,波动较大。抖音增长潜力有待释放,京东需提升运营效率以改善周转率。

数据来源:华信人咨询《2025年中国礼服品类洞察报告》

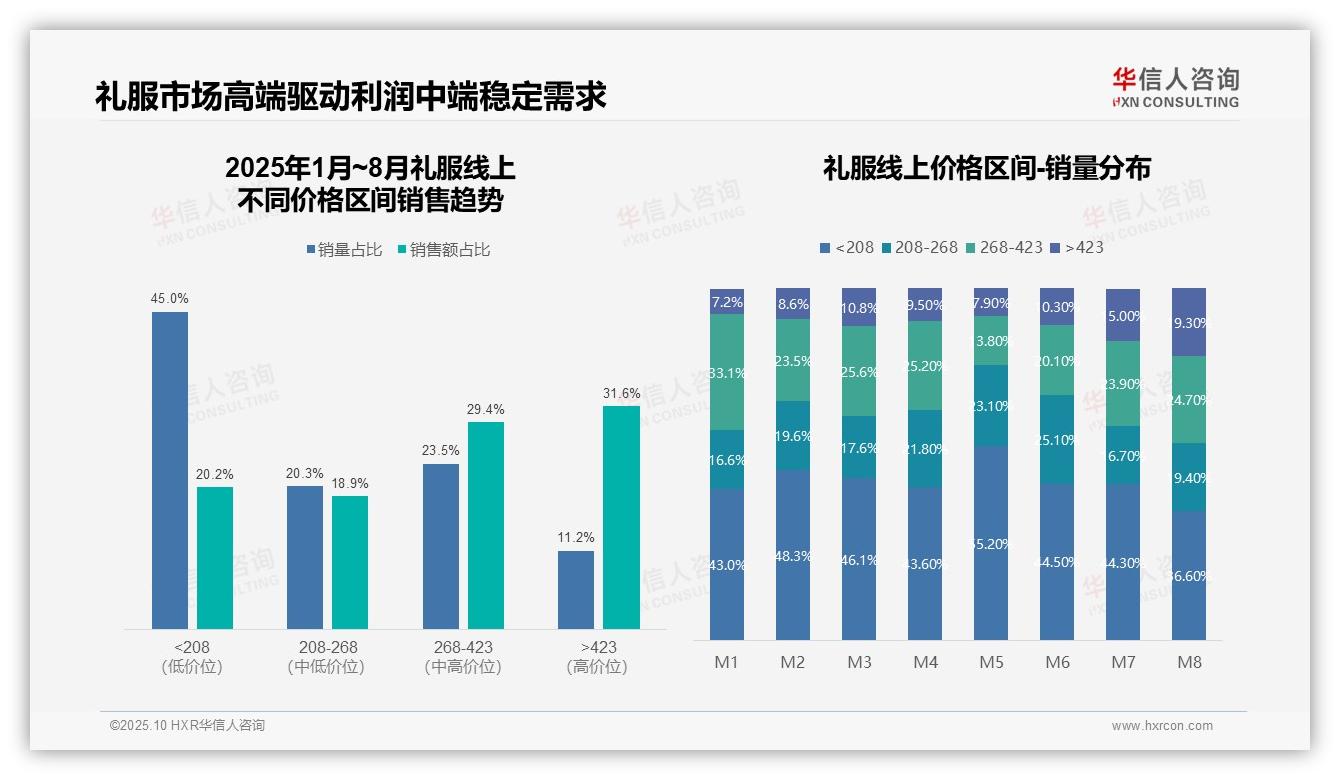

二、价格带揭示利润驱动,中端需求稳定

从价格区间结构看,低价位(<208元)销量占比45.0%但销售额仅占20.2%,呈现薄利多销特征;高价位(>423元)销量占比11.2%却贡献31.6%销售额,毛利率驱动显著。268-423元区间实现销量与销售额均衡(23.5% vs 29.4%),建议优化中高端产品组合以提升整体ROI。

月度销量分布显示消费周期性波动:M5低价位占比骤增至55.2%(可能受促销拉动),M8高价位占比升至19.3%(旺季消费升级)。268-423元区间在M1-M8保持20%-33%稳定占比,体现中端需求韧性,需关注库存周转率与季节性备货策略。

价格带贡献度分析呈现"二八定律"特征:高价位(>423元)与中高价位(268-423元)合计以34.7%销量贡献61.0%销售额,是核心利润来源。建议加强高毛利产品营销,同时监控低价位销量占比以防过度依赖低效益增长。

数据来源:华信人咨询《2025年中国礼服品类洞察报告》

本文如同电影预告片,精彩正片等待开启。在完整版《2025年中国礼服品类洞察报告》中,您将获得可直接落地的渠道策略建议与风险评估。华信人咨询专注于礼服领域,提供从调研到战略的一站式解决方案。欲了解更多,请访问我们的官方网站。