不容否认:抖音平台咖啡液高端产品销售额占比达49.6%,已成为衡量品牌市场竞争力的关键指标。华信人咨询凭借敏锐洞察力,再次精准捕捉这一细微而关键的市场变化。在行业竞争日趋同质化的当下,本报告有望为品牌差异化战略提供启发。

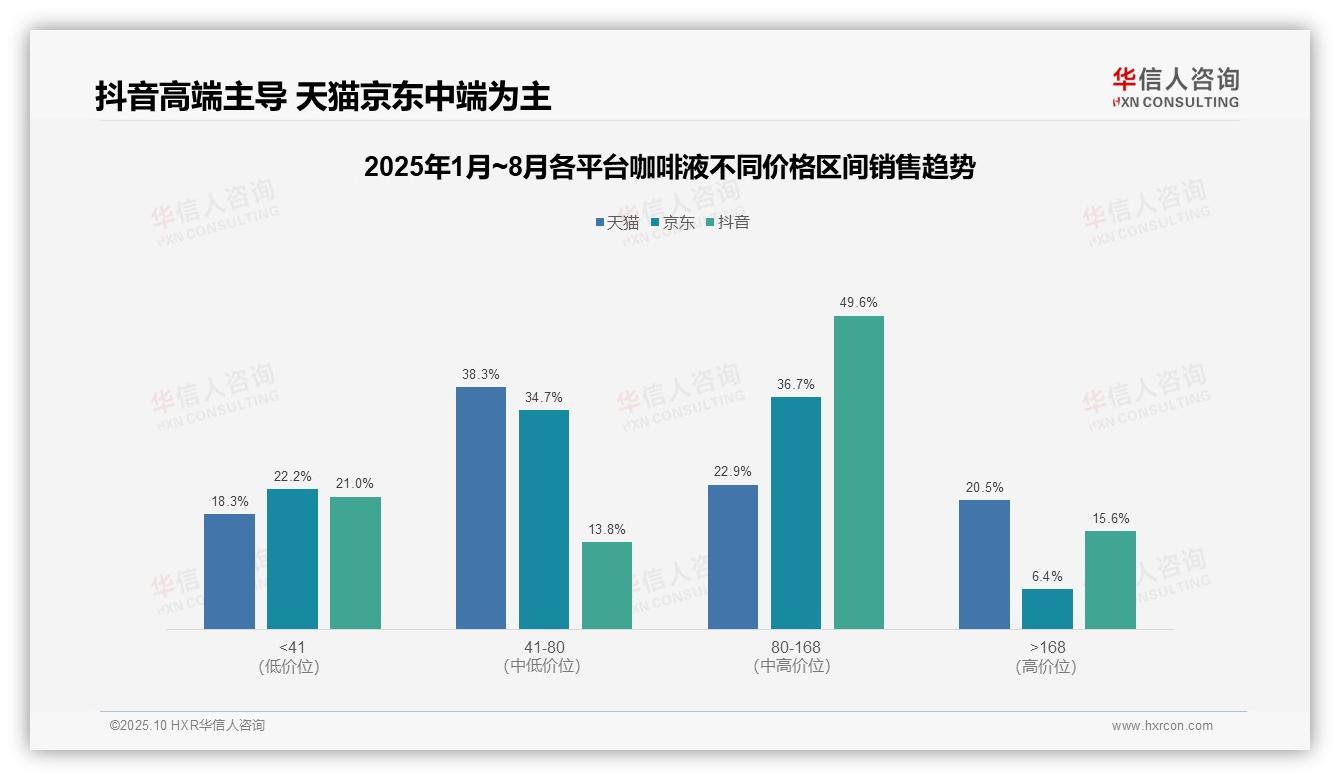

一、三大电商平台价格带分布差异显著

从价格带分布来看,天猫与京东在41-80元价格区间占比最高(天猫38.3%、京东34.7%),表明中端市场仍是消费主力;而抖音平台则以80-168元区间为主导(49.6%),反映出其用户对高端产品具有更高接受度。各平台价格定位差异显著,建议品牌根据平台特性优化SKU组合以提升投资回报率。

低价区间(<41元)在各平台占比相对稳定(天猫18.3%、京东22.2%、抖音21.0%),但京东高端区间(>168元)仅占6.4%,远低于天猫(20.5%)和抖音(15.6%),显示京东用户价格敏感度较高,这可能影响平台整体客单价与毛利率水平。

抖音平台在80-168元区间占比近半(49.6%),而41-80元区间仅占13.8%,结构明显偏向中高端;相较于天猫和京东的均衡分布,抖音渠道更适合高溢价产品推广,建议品牌在此平台重点布局高毛利SKU以优化周转效率。

数据来源:华信人咨询《2025年中国咖啡液品类洞察报告》

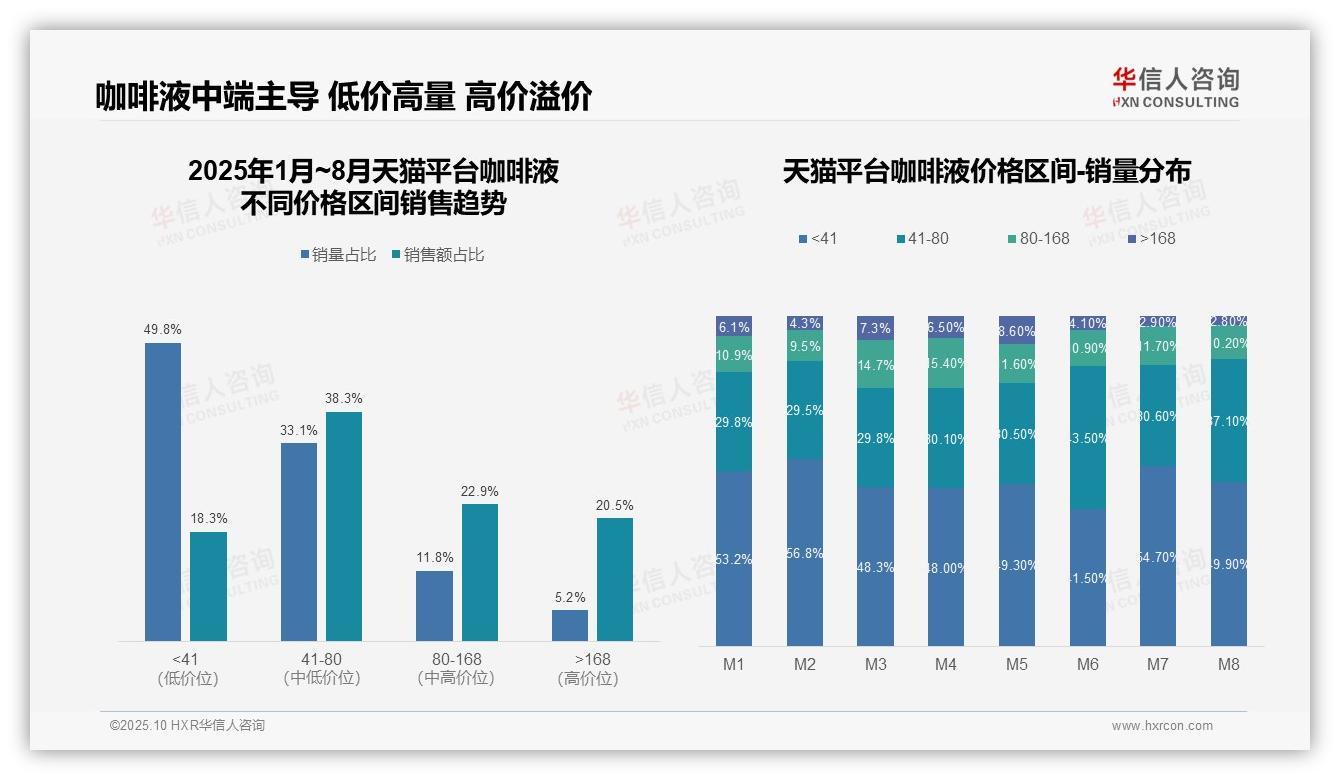

二、咖啡液品类价格结构揭示利润核心

从价格带结构分析,低价位(<41元)产品贡献49.8%销量但仅占18.3%销售额,呈现高销量低价值特征;中价位(41-80元)以33.1%的销量贡献38.3%的销售额,成为核心利润区间,显示出消费者对性价比的高度敏感。高价产品(>168元)虽销量仅占5.2%,但销售额占比达20.5%,表明品牌溢价空间显著。

月度销量分布显示,低价位(<41元)在M2(56.8%)和M7(54.7%)出现峰值,可能与季节性促销或新品上市相关;中价位(41-80元)在M6(43.5%)和M8(37.1%)占比提升,反映出消费升级趋势。高价产品(>168元)占比从M3的7.3%降至M8的2.8%,需关注高端市场波动风险。

结合销售额占比,中高价位(41-168元)合计贡献61.2%的销售额,是品类增长的主要驱动力。低价产品销量占比高但销售额贡献有限,可能影响整体投资回报率;建议优化产品组合,提升中高端产品渗透率以改善周转率和利润率,同时密切监控价格敏感度变化。

数据来源:华信人咨询《2025年中国咖啡液品类洞察报告》

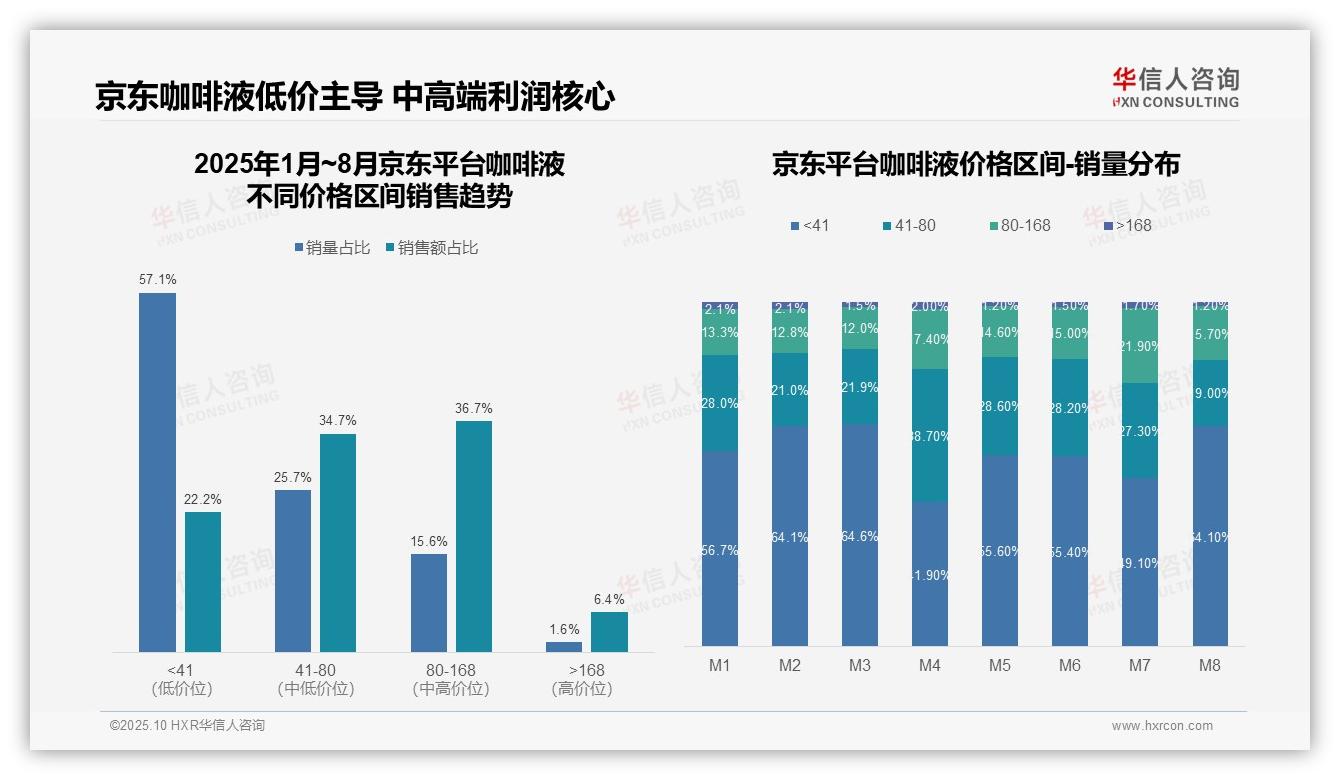

三、京东平台低价主导下的利润挑战

从价格区间销售趋势看,京东平台咖啡液品类呈现明显的低价主导特征。低于41元价格带销量占比高达57.1%,但销售额占比仅22.2%,表明该区间产品单价偏低,虽周转率高但盈利能力有限。相比之下,41-168元中高端区间以41.4%的销量贡献了71.4%的销售额,是平台的核心利润来源。

月度销量分布显示市场波动显著。M4月低价产品占比骤降至41.9%,中端产品占比升至38.7%,可能受促销活动影响。M8月低价产品占比反弹至64.1%,而中端产品降至19.0%,表明消费者价格敏感度较高,市场稳定性不足,需要加强价格策略管理。

高端市场表现疲软。168元以上价格带销量占比仅1.6%,销售额占比6.4%,显示高端产品渗透率较低。尽管该区间客单价较高,但市场接受度有限,建议通过品牌升级和精准营销提升高端产品投资回报率,优化产品结构。

数据来源:华信人咨询《2025年中国咖啡液品类洞察报告》

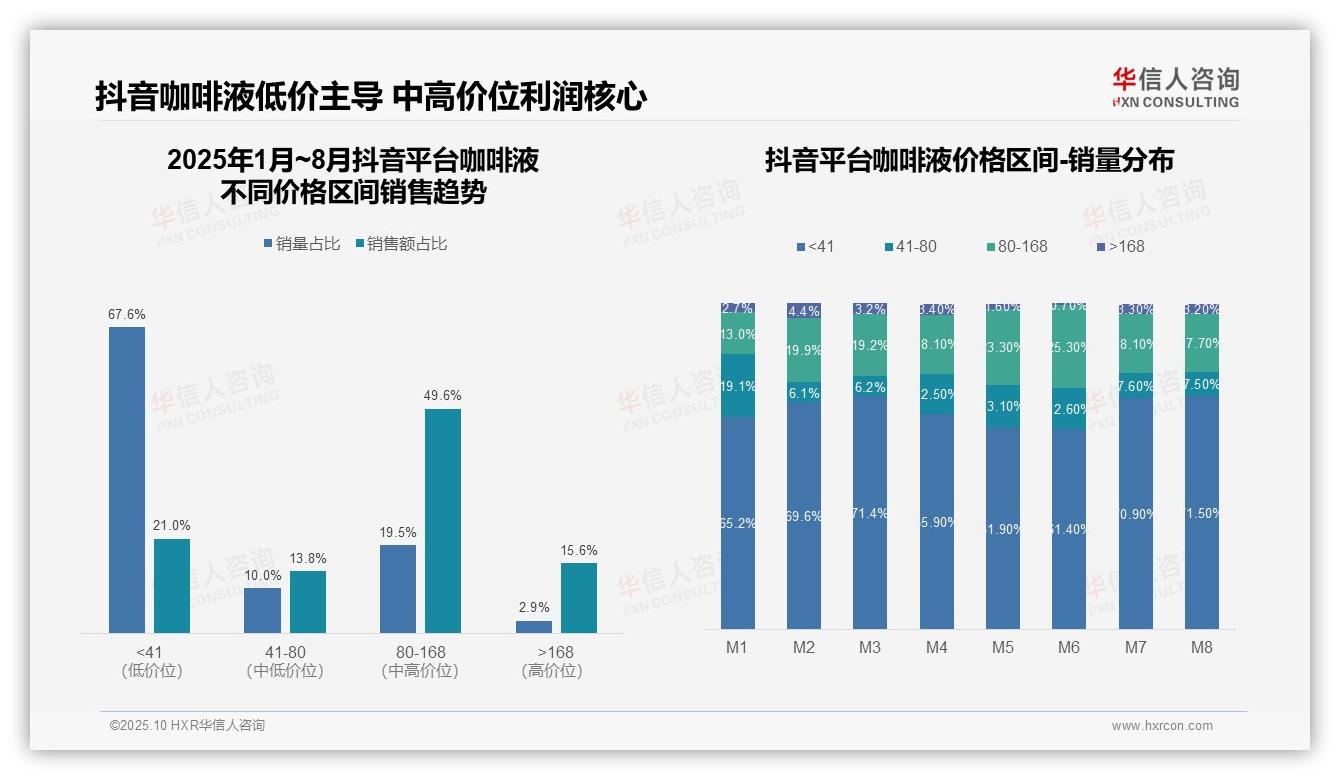

四、抖音平台两极分化中的增长机遇

从价格区间结构看,抖音平台咖啡液品类呈现明显的两极分化特征。低价位段(<41元)销量占比高达67.6%,但销售额贡献仅21.0%,表明该区间产品单价低、周转快但利润空间有限;中高价位段(80-168元)以19.5%的销量贡献49.6%的销售额,显示出更高的客单价和盈利潜力,是平台的核心利润来源。

月度销量分布显示,低价位段(<41元)销量占比在M1-M8期间波动上升(从65.2%升至71.5%),而中价位段(41-80元)占比从19.1%降至7.5%,反映出消费者价格敏感度增强,可能受季节性促销或经济环境影响,需关注低价策略对品牌价值的长期影响。

销售额与销量占比的错配揭示运营效率问题:高价段(>168元)销量占比仅2.9%却贡献15.6%销售额,投资回报率较高但规模有限;中高段(80-168元)销售转化效率最优。建议优化产品组合,提升中高价位渗透率以平衡增长与盈利。

数据来源:华信人咨询《2025年中国咖啡液品类洞察报告》

限于篇幅,本文仅能呈现此次研究的若干关键发现。完整报告提供了标杆企业的详细画像,涵盖产品矩阵、定价与渠道策略等维度。华信人咨询致力于打破信息不对称,助力企业基于事实制定决策。携手我们,共同把握市场机遇。