破局之道:京东奶伴高端产品占比34.9%领跑市场,揭示品牌突围三大机会点。华信人咨询不仅提供数据,更构建了理解数据的分析框架,这些发现已帮助多家合作伙伴重新定位品牌发展方向。

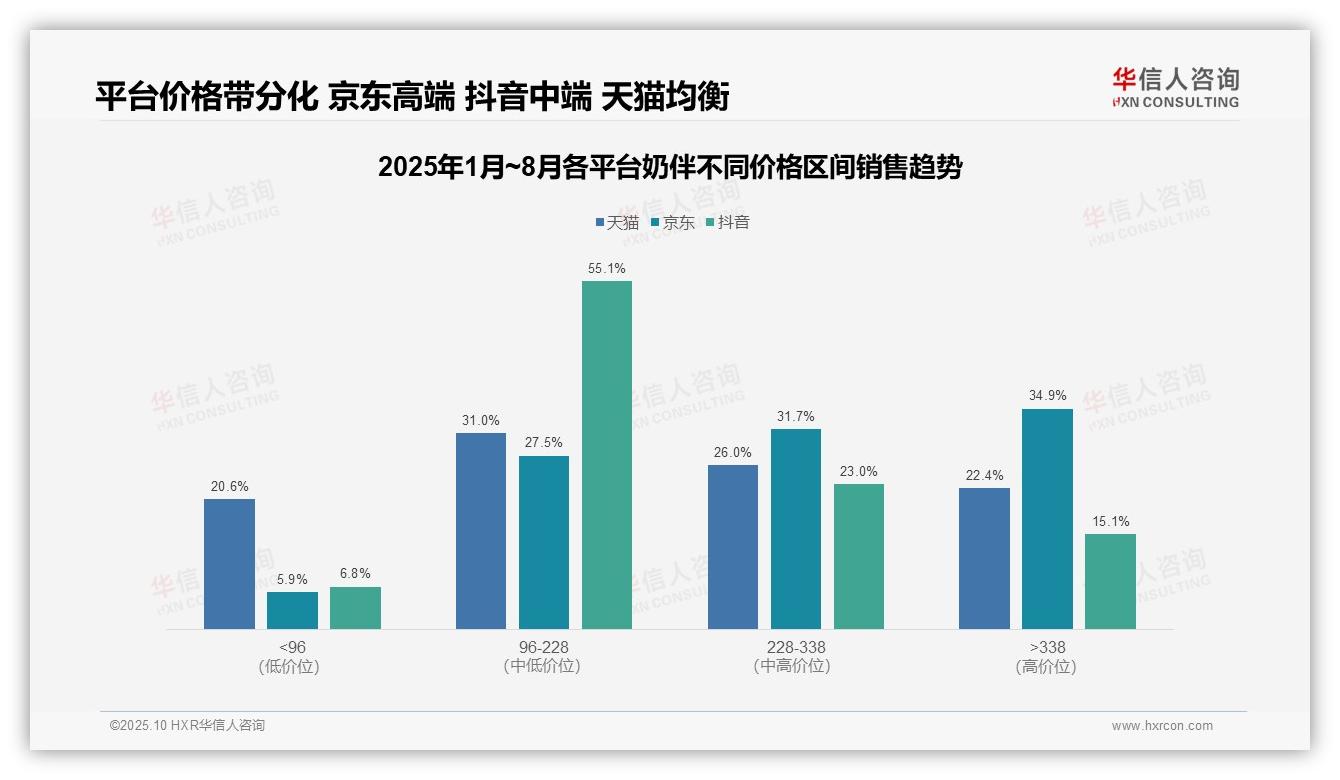

一、平台价格带分化:京东高端、抖音中端、天猫均衡

从价格带分布看,天猫平台呈现均衡结构,96-228元区间占比31.0%,228-338元占比26.0%,显示中端市场稳健;京东平台高端产品(>338元)占比最高达34.9%,反映其用户群体购买力较强;抖音平台中端(96-228元)占比55.1%,突出性价比导向,可能受直播带货模式影响。

平台对比显示,京东高端产品占比(34.9%)显著高于天猫(22.4%)和抖音(15.1%),表明京东在高端市场具备竞争优势;抖音中端占比突出,可能推动其GMV增长;天猫各价格带分布均衡,利于风险分散,但需关注高端市场渗透不足问题。

业务策略上,京东可强化高端产品供应链以提升ROI;抖音应维持中端策略,优化周转效率;天猫需加强228元以上产品营销,避免份额流失。整体而言,价格带差异反映平台定位特征,企业需制定差异化运营策略应对市场分化。

数据来源:华信人咨询《2025年中国奶伴品类洞察报告》

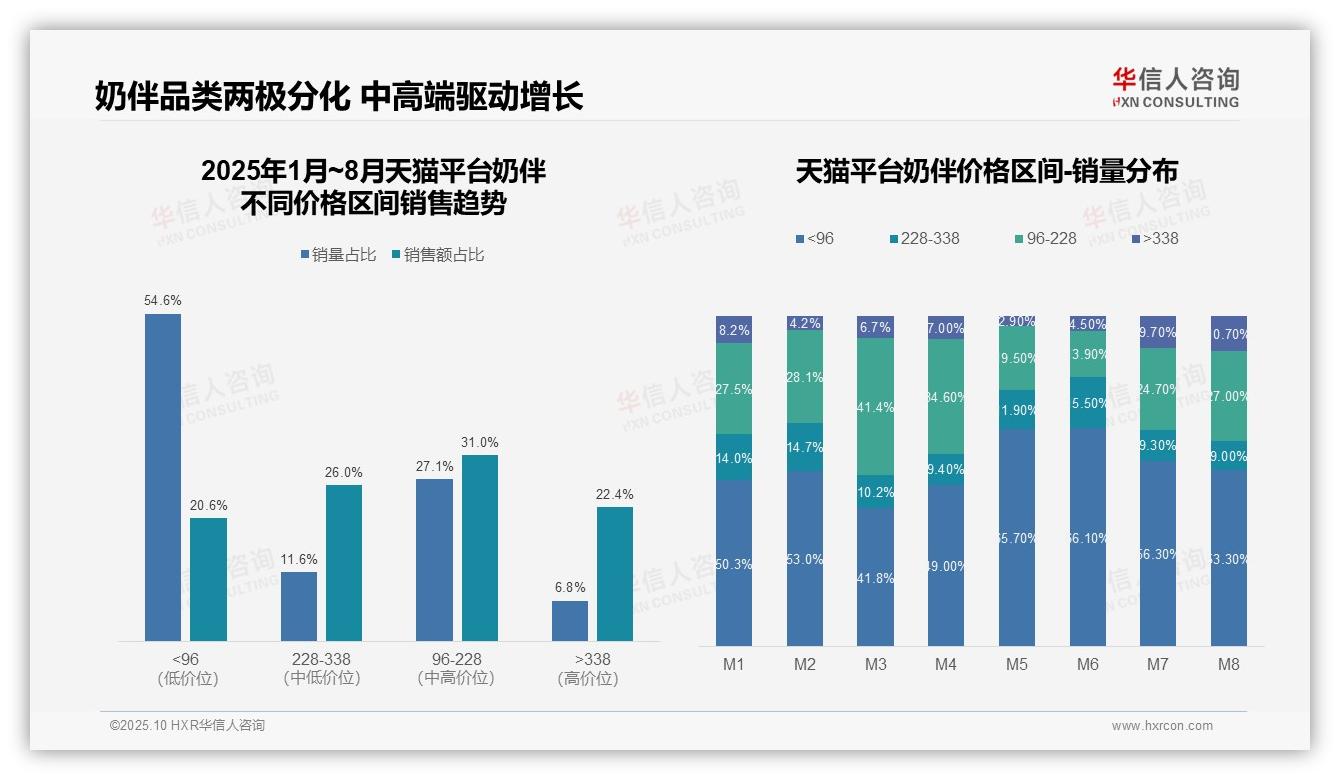

二、天猫奶伴品类:两极分化与中高端驱动增长

从价格区间结构看,天猫平台奶伴品类呈现明显两极分化特征。低价区间(<96元)贡献54.6%的销量但仅占20.6%的销售额,显示该区间以量取胜但利润空间有限;中高端区间(96-338元)合计贡献38.7%的销量和57.0%的销售额,是平台核心盈利区间,说明品牌溢价和产品升级是增长关键驱动力。

月度销量分布显示品类存在显著季节性波动。M5-M6月低价区间销量占比骤升至65%以上,与夏季促销季高度吻合,反映价格敏感型消费集中释放;M7-M8月高端区间(>338元)占比回升至10%左右,表明品质消费需求在旺季后期重新抬头,建议品牌方针对不同季节调整产品组合策略。

从销售额贡献效率分析,高端区间(>338元)以仅6.8%的销量贡献22.4%的销售额,单位产品价值创造能力最强;相比之下,低价区间需2.65倍销量才能创造同等销售额。这种结构性差异提示企业应优化产品矩阵,在维持流量基础的同时重点提升中高端产品渗透率,以实现更健康的投资回报。

数据来源:华信人咨询《2025年中国奶伴品类洞察报告》

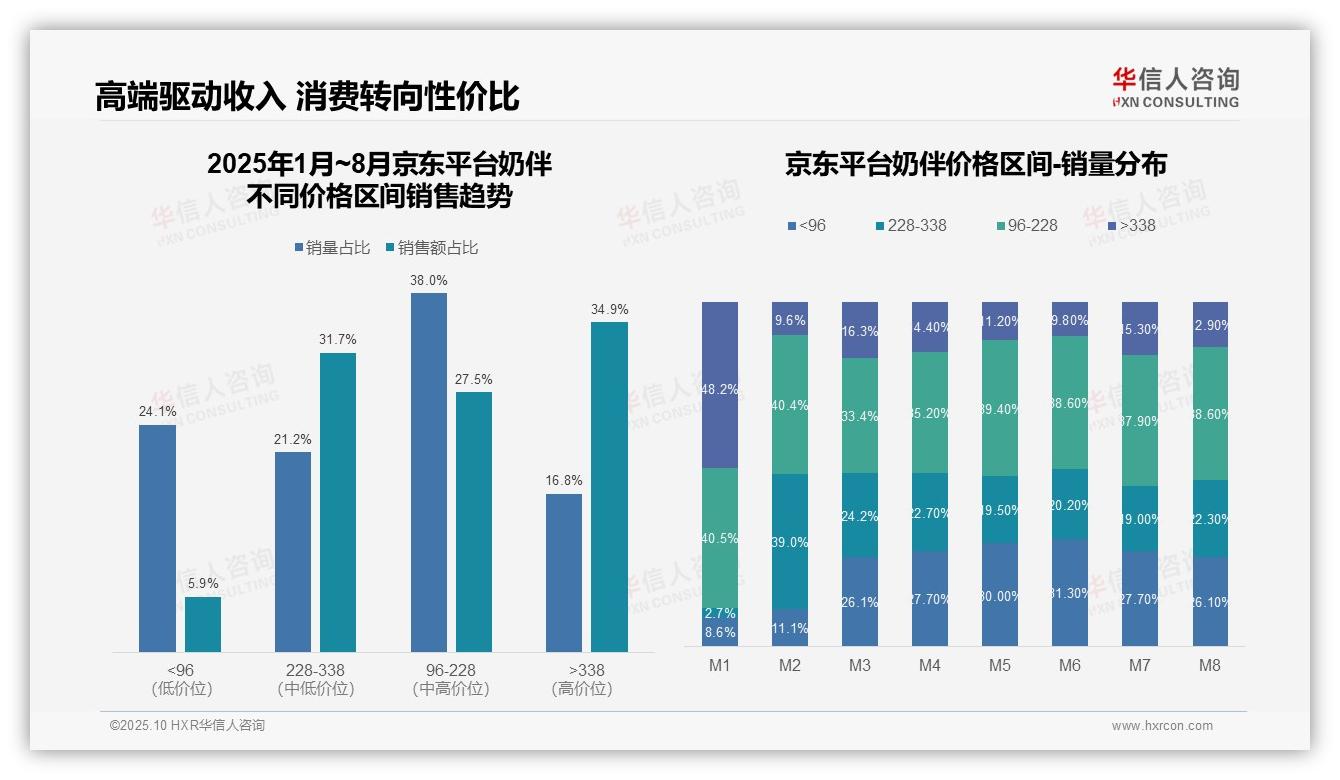

三、京东奶伴品类:高端驱动收入与消费转向性价比

从价格区间销售趋势看,228-338元和>338元的高价位段合计贡献66.6%的销售额,但仅占38.0%的销量,表明高端产品驱动了京东平台主要收入。96-228元中端价格带销量占比最高(38.0%),但销售额贡献仅27.5%,说明该区间竞争激烈、利润率较低。业务上需优化高端产品组合以提升整体ROI。

月度销量分布显示,<96元低价区间占比从M1的8.6%攀升至M8的26.1%,增长显著;而>338元高价区间从M1的48.2%降至M8的12.9%,下滑明显。这表明消费趋势向性价比转移,可能受宏观经济环境影响,需关注库存周转率并调整促销策略以应对需求变化。

通过数据复核,各价格区间销量占比总和为100.1%(轻微误差源于四舍五入),数据基本可靠。结合销售额占比,<96元区间销售额贡献仅5.9%,远低于销量占比24.1%,揭示其薄利多销特性;而>338元区间销售额占比34.9%高于销量占比16.8%,凸显高溢价能力。建议加强高端市场渗透以优化利润结构。

数据来源:华信人咨询《2025年中国奶伴品类洞察报告》

四、抖音奶伴品类:中端主导利润增长

从价格区间结构看,96-228元区间贡献54.6%的销量和55.1%的销售额,是核心价格带;<96元区间销量占比25.6%但销售额仅占6.8%,显示低价产品周转率高但利润贡献低;>338元区间销量占比4.2%但销售额占比15.1%,表明高端产品具有高毛利特性,是利润增长点。

从月度销量分布看,价格结构波动显著:M1-M2期间>338元高端产品占比高(M1达74.3%),但M3后迅速回落;<96元低价产品占比从M1的5.7%攀升至M8的55.8%,显示消费降级趋势;96-228元核心区间在M6占比90.3%,是销售稳定性支撑。

从销售额效率分析,228-338元区间以15.5%的销量贡献23.0%的销售额,单位销量创收能力最强;<96元区间销售额占比仅为销量占比的26.6%,ROI偏低;整体价格带向中低端集中,需关注产品组合优化以平衡销量与利润。

数据来源:华信人咨询《2025年中国奶伴品类洞察报告》

本文为报告核心观点摘要,非完整内容。若需掌握全局,68页完整报告提供从宏观到微观的完整分析。华信人咨询承诺,报告内容物超所值。期待您的反馈,我们将为您提供进一步说明。