颠覆认知?京东奶伴销售额占比65%的真相可能与你想象的大相径庭。这一结论源自华信人咨询历时数月的深度专题研究。对于寻求增长机遇的品牌方而言,这份报告堪称不可多得的战略指南。

一、京东主导销售,抖音潜力巨大

从平台销售结构来看,京东始终占据主导地位,1-8月累计销售额达10.27亿元(验证数据:102,655,933元),天猫平台为4.98亿元,抖音仅0.02亿元。京东市场份额超过65%,彰显其在母婴品类的渠道优势;抖音虽然基数较小,但6月销量激增377%,展现出内容电商的增长潜力,值得关注其投资回报率的优化空间。

二、行业趋势波动,需求疲软

月度趋势分析显示,行业销售额呈现波动下行态势。1月达到峰值3.09亿元,6月跌至谷底1.48亿元,8月小幅回升至2.21亿元。同比1月与8月数据,京东增长1.2%,天猫增长17.2%,但整体需求仍显疲软,可能与季节性消费特征及库存周转率放缓有关,建议加强促销周期管理以平抑波动。

三、增长动能分化,抖音领跑

各平台增长动能呈现显著差异:抖音1-8月销售额增速达115%,远超天猫(-15.4%)和京东(-14.3%),但其规模占比仅为0.1%,表明新兴渠道需要加速市场渗透;天猫在3月环比增长39%后持续回落,提示传统电商亟需创新营销策略以应对分流风险。

数据来源:华信人咨询《2025年中国奶伴品类洞察报告》

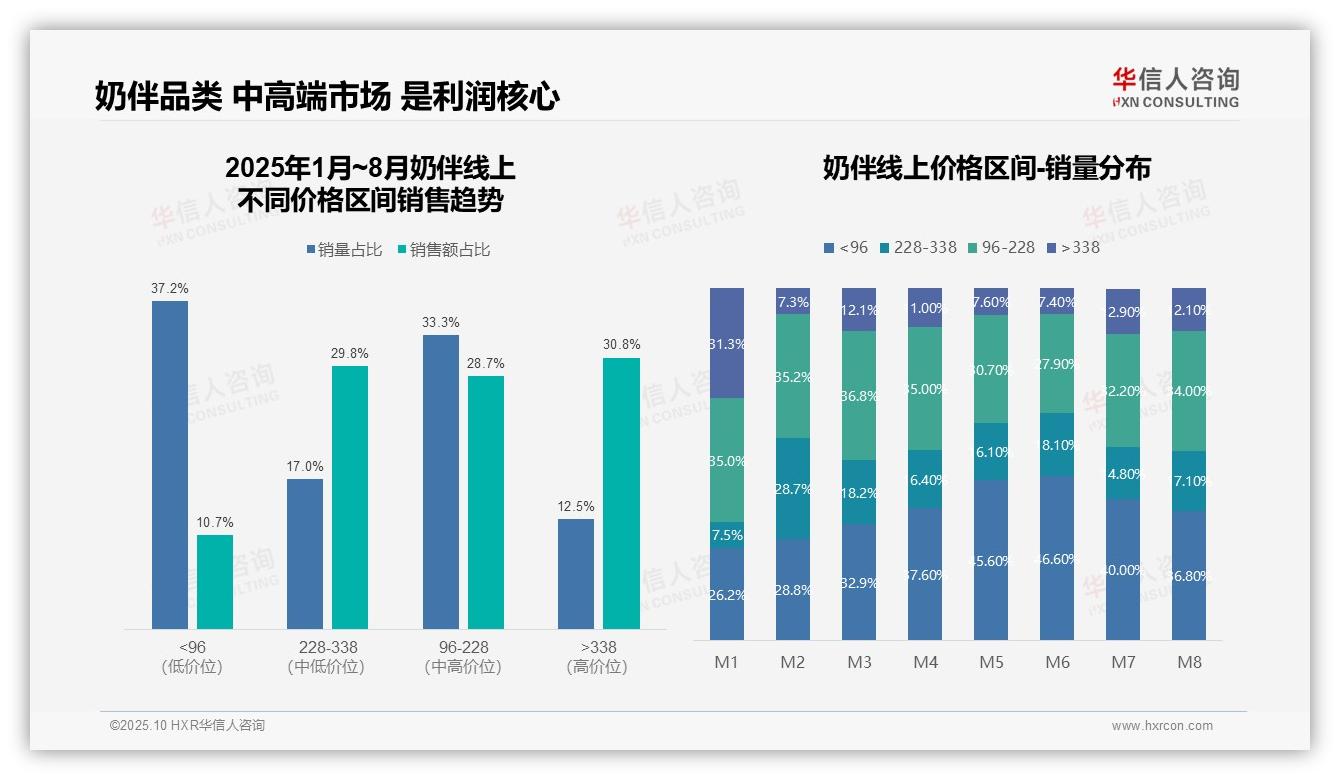

四、价格结构揭示利润点

从价格区间结构分析,96元以下低价位产品销量占比37.2%,但销售额仅占10.7%,显示该区间周转率较高但投资回报率偏低;338元以上高价位产品以12.5%的销量贡献30.8%的销售额,毛利率显著更高,建议优化产品组合以提升高价值产品的市场渗透率。

五、月度销量变化反映消费者行为

月度销量分布显示,96元以下区间占比从1月的26.2%攀升至6月的46.6%,反映出消费者价格敏感度上升;338元以上区间在2月骤降至7.3%后逐步回升,表明促销活动对高端市场冲击明显,需要加强价格策略的稳定性。

六、中高端市场核心地位

中高端区间(96-338元)合计销量占比50.3%,销售额占比58.5%,是核心利润来源;但在5-8月期间,96-228元区间占比持续下滑,需警惕中端市场流失风险,建议通过产品升级策略维持市场份额。

数据来源:华信人咨询《2025年中国奶伴品类洞察报告》

本文内容经过高度浓缩,完整报告呈现更为详尽的剖析。若想全面把握市场格局,66页的完整报告提供了从宏观到微观的完整拼图。决策需要可靠依据,增长需要清晰蓝图。华信人咨询《2025年中国奶伴品类洞察报告》正是您需要的战略指南。