重新定义市场格局:取暖器高端市场销售额占比达32.5%,突破传统行业认知。该数据已正式纳入华信人咨询核心研究指标体系。把握这一趋势,将助力企业营销策略领先行业。

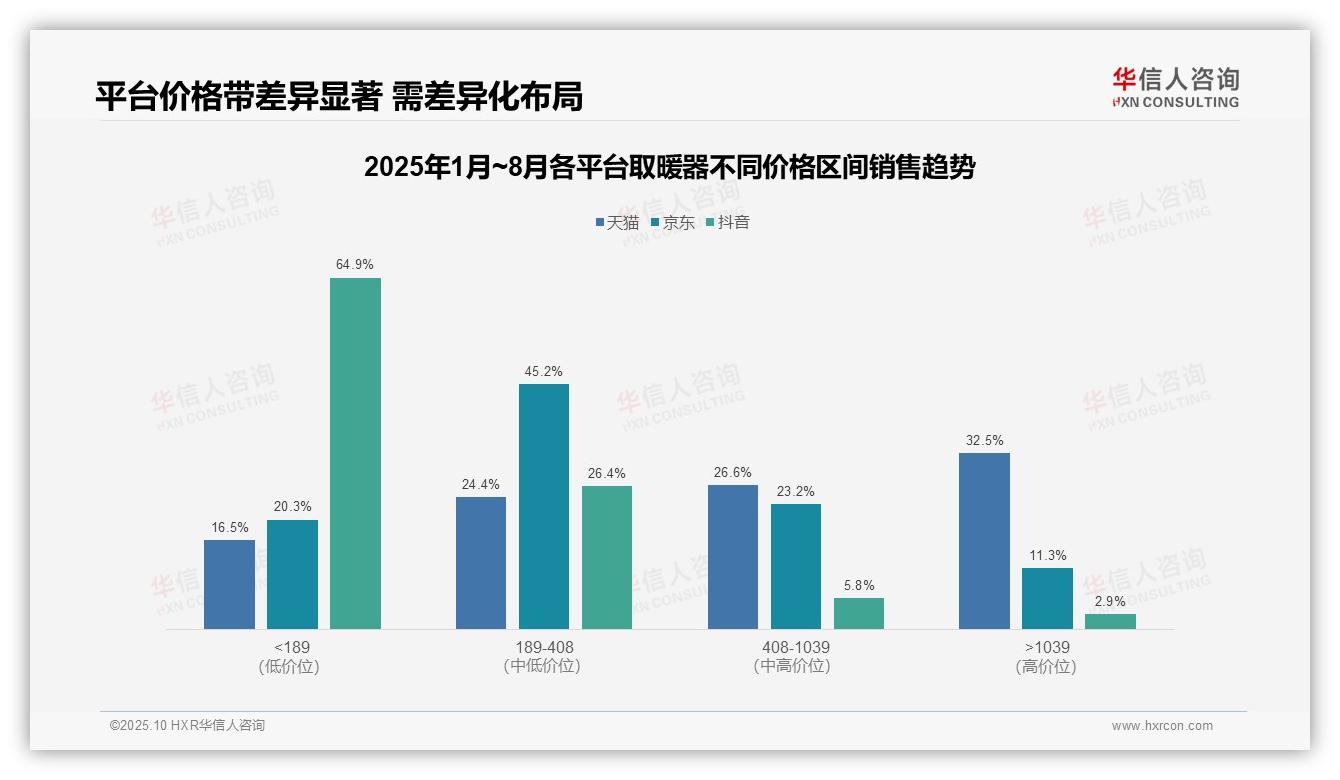

一、三大平台价格带分布与风险解析

从价格带分布来看,各平台消费结构呈现明显差异。天猫高价位段(>1039元)占比32.5%,彰显其高端市场领导地位;京东中端价位(189-408元)占比45.2%,主打大众市场;抖音低价位(<189元)占比64.9%,凸显其价格敏感型用户特征。建议品牌根据平台特性实施差异化产品布局,以提升投资回报率。

平台间价格带集中度分析表明,天猫价格分布相对均衡(各区间16.5%-32.5%),抗风险能力突出;京东过度依赖中端市场(45.2%),存在单一品类依赖风险;抖音低价集中度极高(64.9%),需防范价格战对利润空间的挤压。建议京东拓展价格带以分散经营风险。

结合市场份额与价格策略分析,天猫高价位产品贡献主要销售额,与其品牌溢价定位高度契合;京东中端产品虽销量占比突出,但需重点关注周转效率与库存管理;抖音低价策略虽有助于快速获客,但长期需提升客单价以改善盈利水平。各平台应立足自身优势优化产品组合。

数据来源:华信人咨询《2025年中国取暖器品类洞察报告》

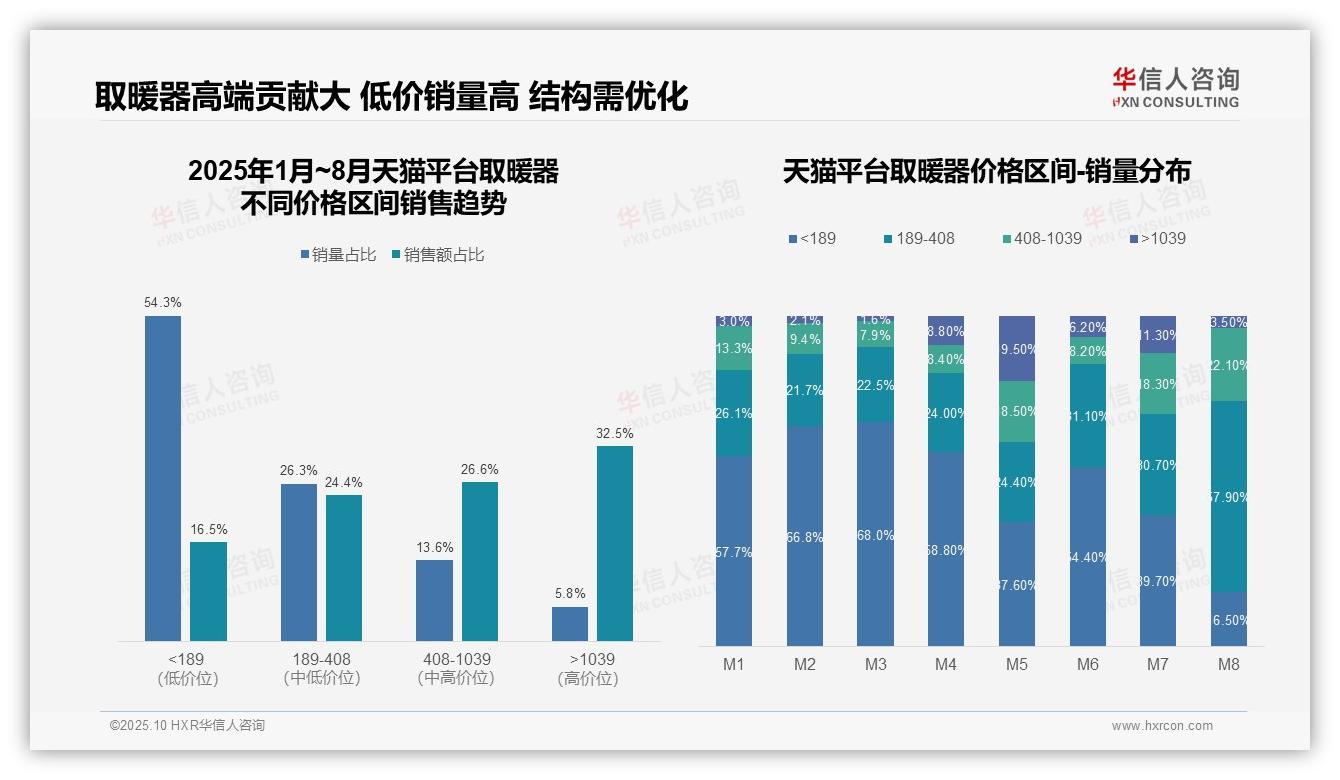

二、整体市场低价高销与高端高贡献特征

从价格区间结构分析,<189元低价产品销量占比54.3%但销售额仅占16.5%,呈现高销量低贡献特征;>1039元高端产品虽销量占比5.8%,却贡献32.5%销售额,彰显高端市场显著的利润贡献能力,产品结构存在优化空间。

月度销量分布显示明显季节性波动:M1-M3期间低价产品占比持续攀升至68.0%,反映冬季需求以性价比为导向;M5、M7月中高端产品占比提升(>408元合计38.0%、29.6%),可能与促销活动推动消费升级相关;M8月低价占比骤降至16.5%,中端189-408元占比57.9%,预示季节末期需求结构转变。

价格带效率分析表明,408-1039元中高端区间以13.6%的销量贡献26.6%销售额,单位产品价值突出;而<189元区间销量占比过半但销售额贡献不足两成,提示该区间可能存在价格竞争或低毛利风险,建议通过产品组合优化提升整体投资回报。

数据来源:华信人咨询《2025年中国取暖器品类洞察报告》

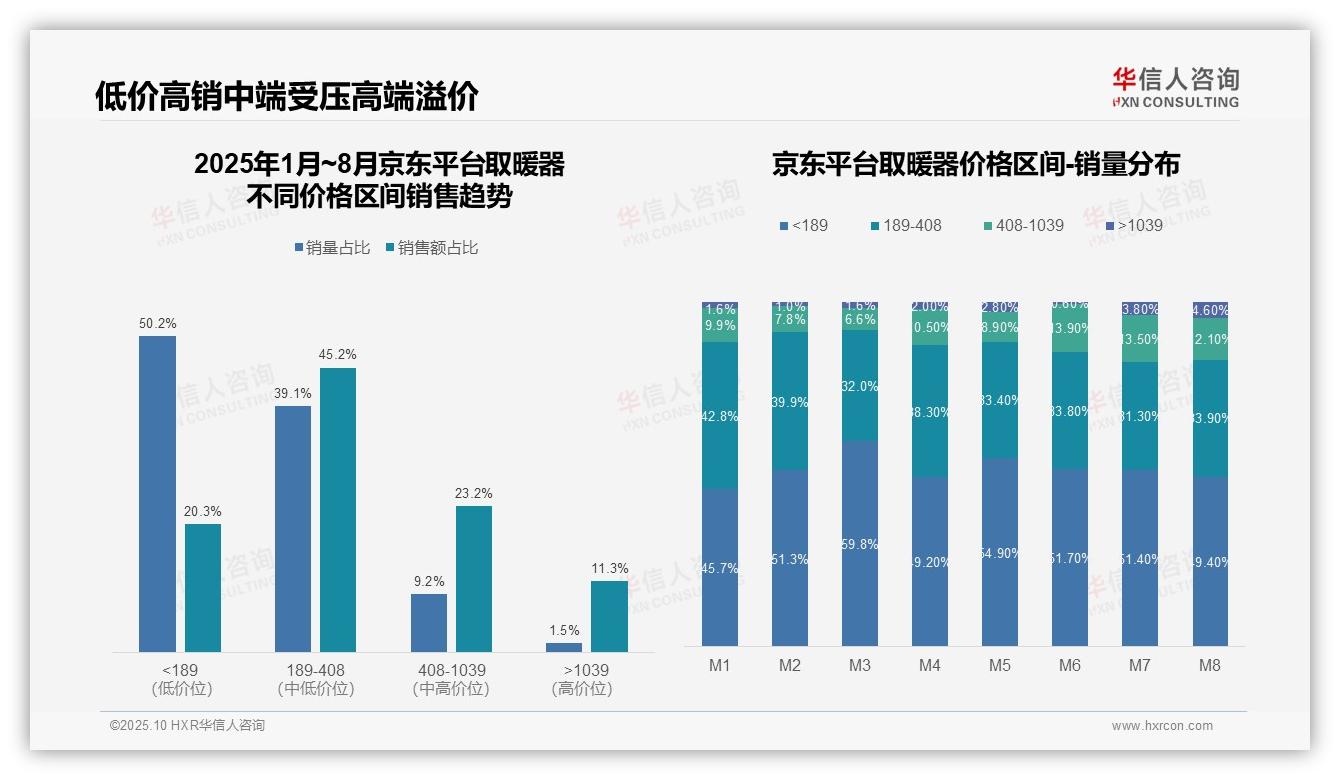

三、消费降级趋势与销售额集中度

从价格区间结构观察,低价位(<189元)产品贡献50.2%销量但仅占20.3%销售额,呈现高销量低价值特征;中价位(189-408元)以39.1%销量贡献45.2%销售额,成为核心利润区间;高价产品(>1039元)虽销量占比仅1.5%,但销售额占比达11.3%,显示强劲溢价能力。

月度销量分布揭示消费降级趋势:M1-M8期间,<189元区间占比从45.7%波动上升至49.4%,189-408元区间从42.8%降至33.9%,反映消费者价格敏感度提升,中端市场持续承压。

销售额集中度分析显示:中低价位(<408元)合计占销售额65.5%,构成市场基本盘;高端产品(>1039元)销售额占比达11.3%,需重点关注其毛利率贡献。建议优化产品组合,平衡销量与利润关系。

数据来源:华信人咨询《2025年中国取暖器品类洞察报告》

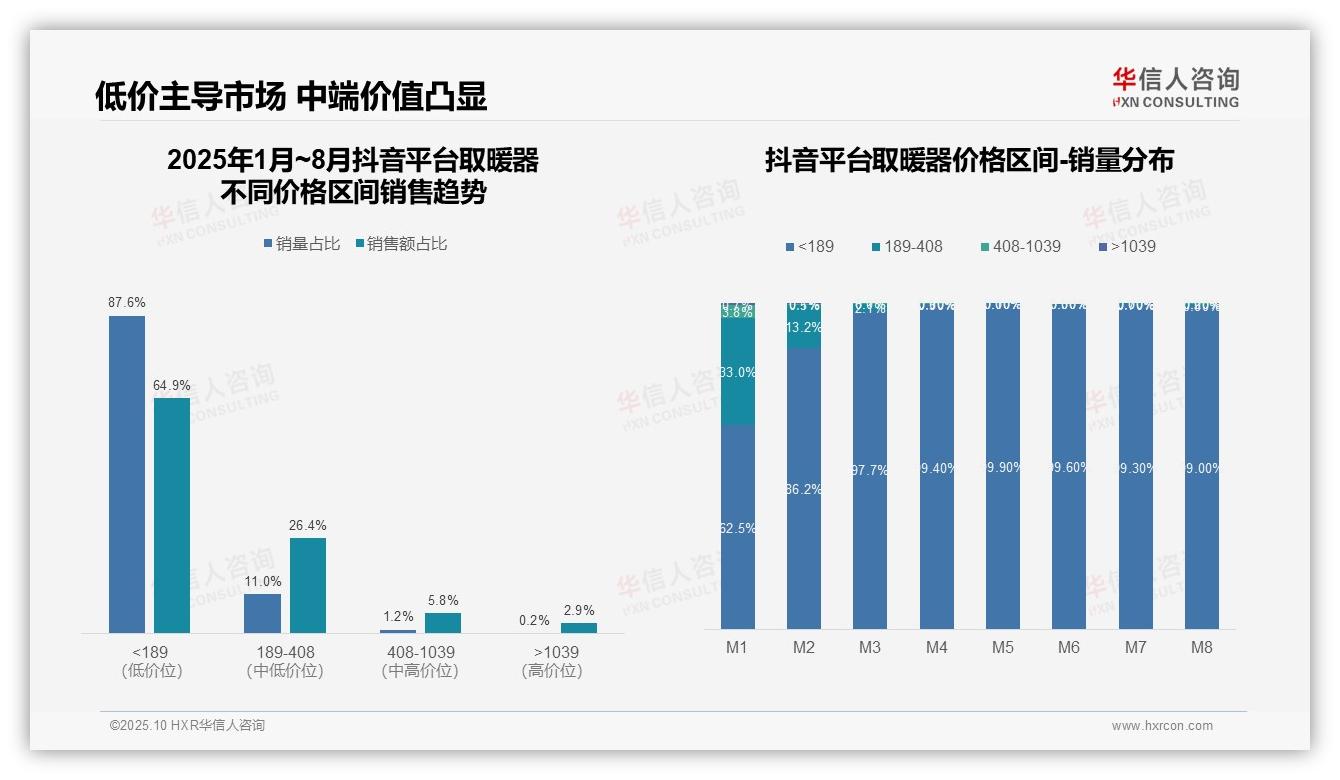

四、抖音平台低价主导与中端价值

从价格区间结构看,抖音平台取暖器品类呈现显著的低价主导特征。<189元价格带销量占比高达87.6%,但销售额占比仅64.9%,表明该区间产品单价偏低;而189-408元区间虽销量占比11.0%,却贡献26.4%销售额,显示中端产品具备更高客单价和利润空间。

月度销量分布呈现明显季节性变化。M1月各价格段分布相对均衡(<189元占62.5%),随着取暖季结束,M3-M8月<189元占比持续超过97%,反映非高峰季节消费者更倾向购买低价基础款,高端产品需求急剧萎缩,呈现典型的季节性采购特征。

销售效率分析显示,<189元价格带虽占据绝对销量优势,但销售额贡献度相对较低(销量占比87.6% vs 销售额占比64.9%),而189-408元区间以11.0%的销量贡献26.4%销售额,表明中端产品具有更优的销售转化效率和单位经济价值,建议通过产品组合优化提升整体投资回报。

数据来源:华信人咨询《2025年中国取暖器品类洞察报告》

本文仅为精彩预告,完整版报告包含60页深度分析,针对文中每个趋势提供3种以上应对策略。决策需要可靠依据,增长需要清晰蓝图。华信人咨询《2025年中国取暖器品类洞察报告》正是您需要的战略指南。