战略规划必备:婴幼儿睡袋49%销量来自低价产品,应纳入年度计划。华信人咨询不仅提供数据,更提供理解数据的框架。这是一份为行动者准备的报告,而非旁观者的谈资。

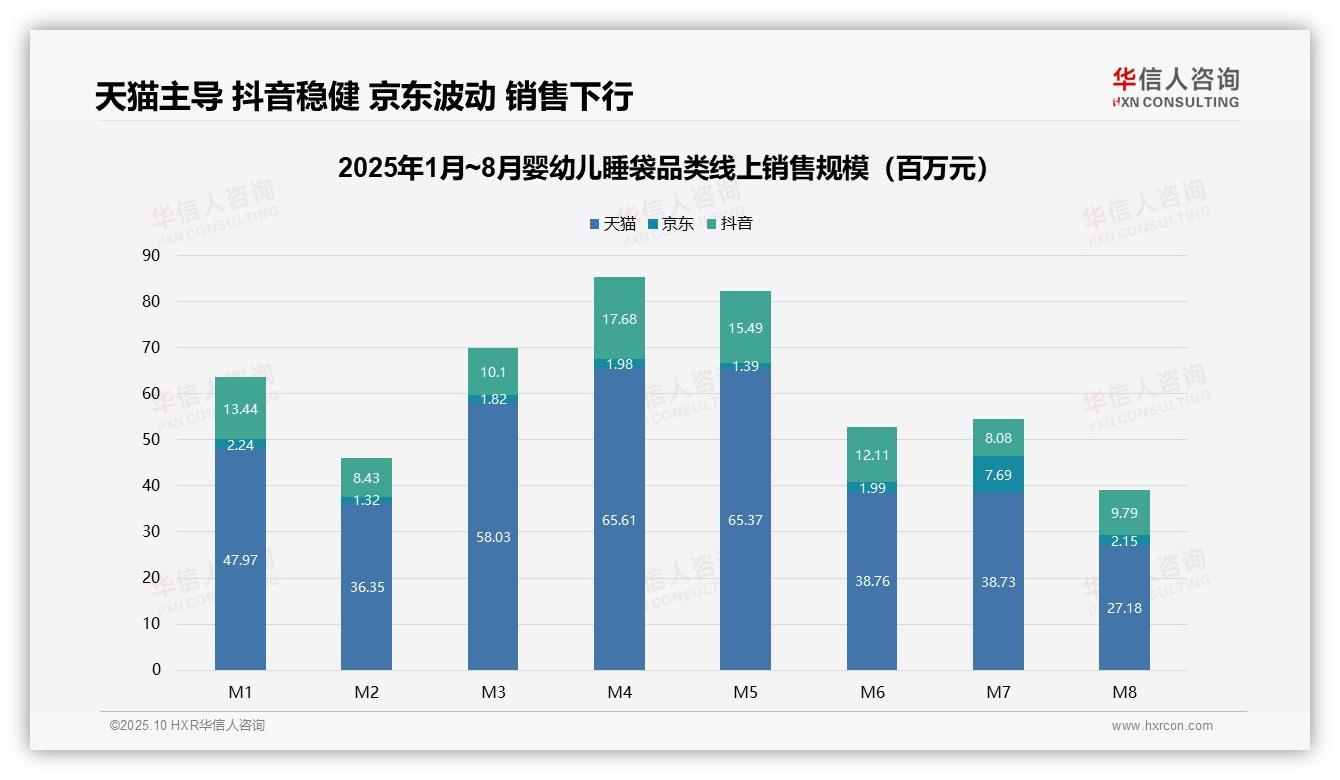

一、平台销售格局:天猫主导,抖音稳健,京东波动

从平台销售结构看,天猫是绝对主导渠道,1-8月累计销售额达3.78亿元(验证:378,012,429元),占比超过70%;抖音以0.95亿元位列第二,京东仅为0.20亿元。天猫在3月至5月达到销售峰值(单月超过6500万元),显示其大促期间集中爆发的实力;抖音增长稳健,反映内容电商对母婴品类的渗透不断深化。

月度销售趋势呈现波动下行,1-8月总销售额为5.93亿元(验证:593,098,752元)。4月为销售高峰(8527万元),8月跌至谷底(3913万元),环比下降54%。这一趋势与行业季节性特征相符(第二季度为销售旺季),但7月京东销售额异常飙升至769万元(为月均水平的3倍),可能受平台大促拉动,需关注其可持续性。

平台增长动能出现分化:抖音1-8月销售额0.95亿元,月均1187万元,波动率最低(标准差仅306万元),显示稳定增长态势;京东虽总量低,但7月爆发,单月贡献38%份额,反映其促销依赖型特征;天猫虽主导大盘,但增速放缓,8月环比下降30%,需警惕渠道红利见顶风险。

数据来源:华信人咨询《2025年中国婴幼儿睡袋品类洞察报告》

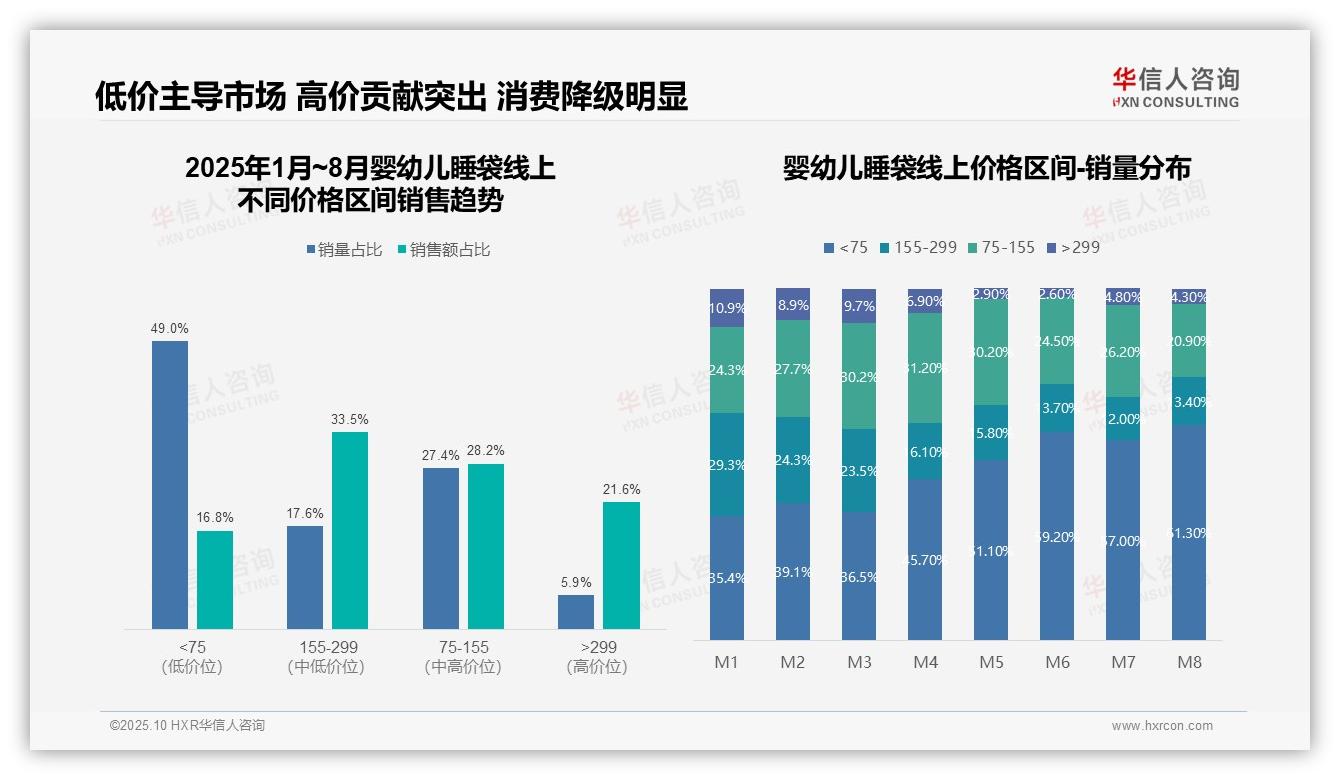

二、价格结构分析:低价主导,高价贡献突出

从价格区间结构看,低价位(低于75元)产品销量占比高达49.0%,但销售额占比仅为16.8%,呈现高销量低贡献特征;中高价位(155-299元)产品虽销量占比17.6%,但销售额占比达33.5%,单位价值贡献显著,表明产品结构需优化以提升整体收益。

月度销量分布显示,低价位(低于75元)产品占比从1月的35.4%持续攀升至8月的61.3%,而中高价位(155-299元)产品从29.3%降至13.4%,反映消费降级趋势加剧,可能受经济环境影响,需关注品牌溢价能力与成本控制。

结合销售额与销量占比,高于299元的高价位产品销量占比仅5.9%,但销售额占比达21.6%,投资回报率潜力高;然而其月度销量波动较大(如5月仅2.9%),暗示高端市场不稳定,建议加强产品差异化与营销以稳定增长。

数据来源:华信人咨询《2025年中国婴幼儿睡袋品类洞察报告》

以上发现虽具代表性,但仅是报告全部结论的一部分。获取完整报告,意味着您拥有了一个持续更新的市场洞察工具。我们为这份报告感到自豪,并坚信它能为您带来回报。请给我们一个为您呈现价值的机会。