华信咨询最新披露:原味含气天然水以35%偏好率占据主导,这一数据背后有何深意?华信咨询研究团队通过深度数据挖掘,得出关键洞察。研究结论基于对1463个有效样本的严谨分析,对寻求增长机遇的品牌而言,本报告堪称精准的市场战略指南。

一、原味主导果味稳定,健康产品待培育

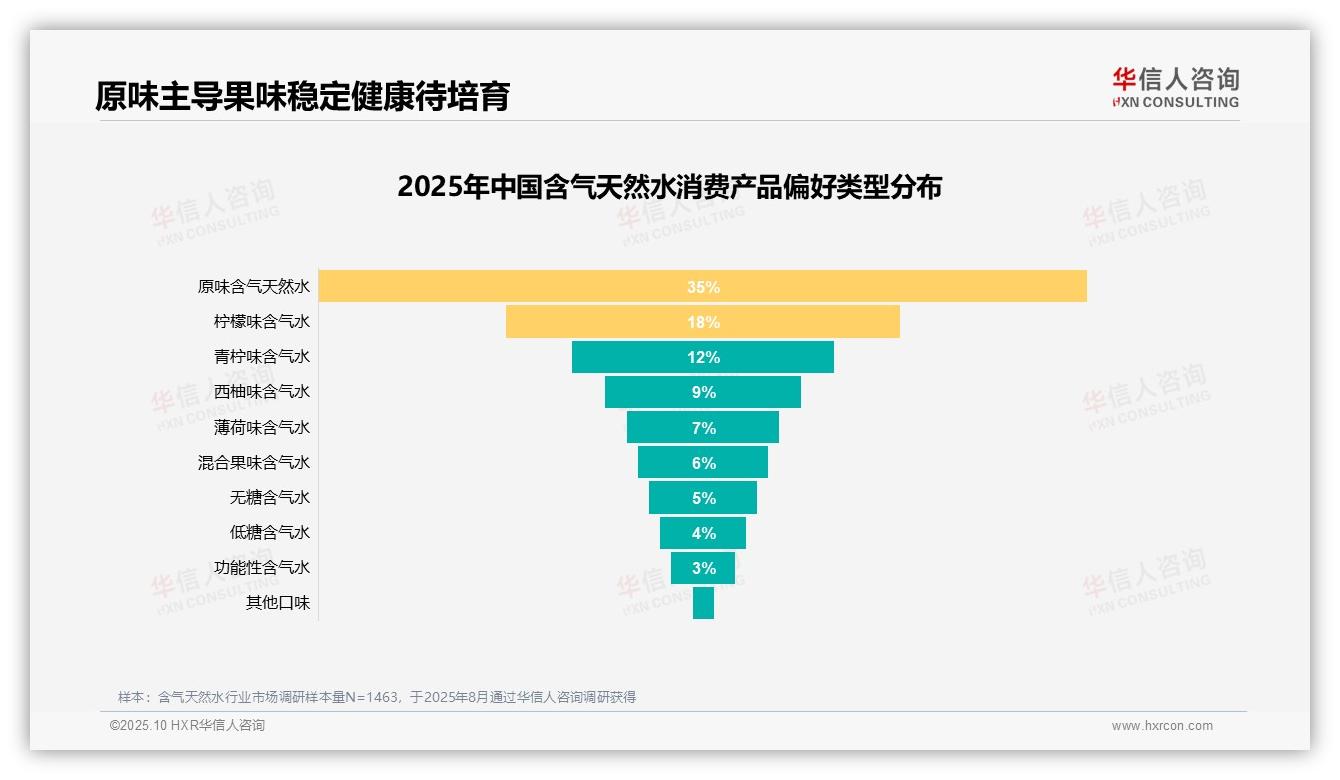

原味含气天然水以35%的偏好率领先,显著高于其他口味,反映消费者对基础天然风味的偏好稳固。柠檬味与青柠味分别占18%和12%,合计达30%,体现果味含气水的稳定需求。西柚、薄荷及混合果味偏好率在6%-9%区间,属于中等偏好群体。无糖、低糖和功能性含气水偏好率均不足5%,合计仅12%,显示健康概念产品当前市场接受度有限。其他口味占比1%,表明市场口味集中度高,创新空间相对狭窄。整体数据指向消费者更青睐传统及果味产品,健康类产品仍需加强市场培育。

数据来源:华信咨询《2025年中国含气天然水消费者洞察报告》,N=1463

二、口感健康驱动消费,实际需求是关键

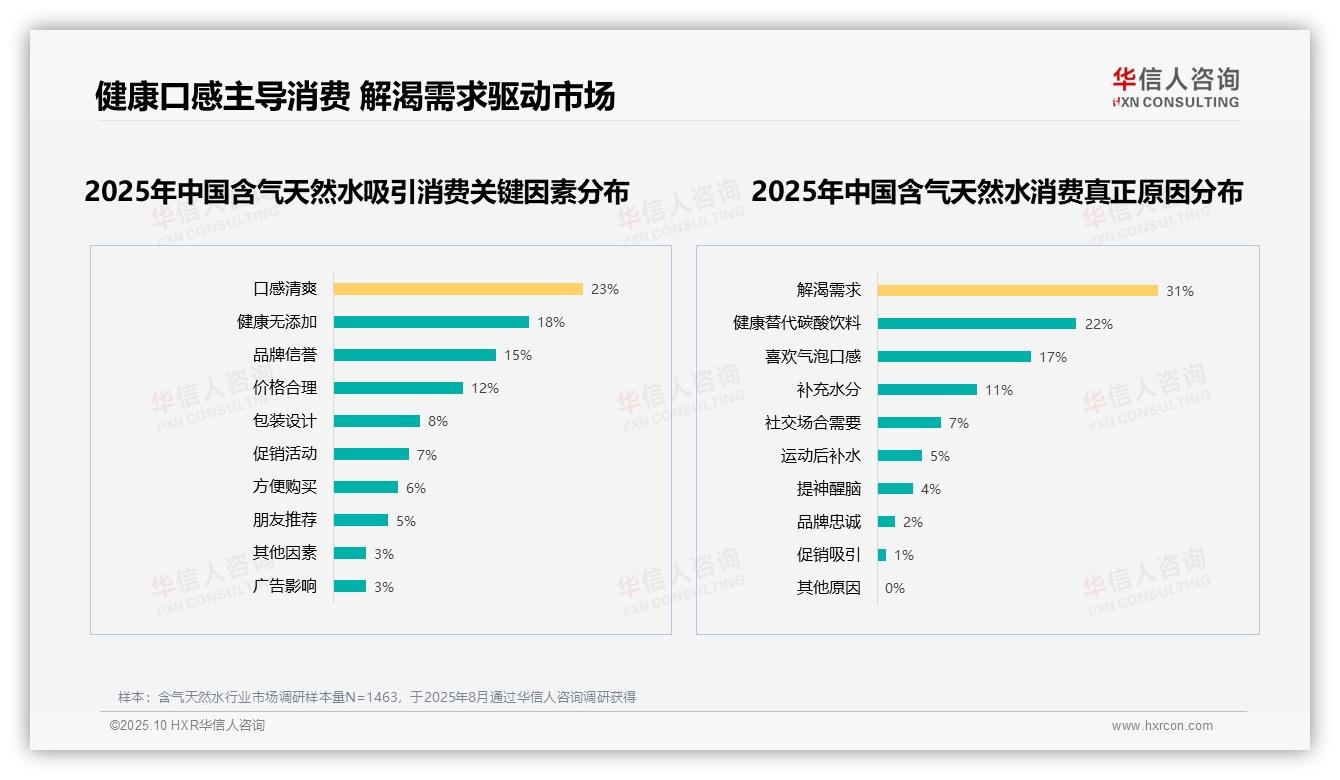

在消费驱动因素中,“口感清爽”占比最高(23%),“健康无添加”次之(18%),“品牌信誉”占15%,显示消费者高度重视产品品质与健康属性。“价格合理”仅占12%,包装设计与促销活动分别占8%和7%,反映价格与营销并非核心驱动力。实际消费动因方面,“解渴需求”占31%,“健康替代碳酸饮料”占22%,“喜欢气泡口感”占17%,“补充水分”占11%,突显含气天然水作为健康饮品替代碳酸饮料的趋势。“社交需要”与“运动后补水”分别占7%和5%,品牌忠诚与促销吸引仅各占2%和1%,表明消费行为主要基于实际需求,而非品牌或促销因素。

数据来源:华信咨询《2025年中国含气天然水消费者洞察报告》,N=1463

三、价格口感阻碍推荐,优化策略提渗透

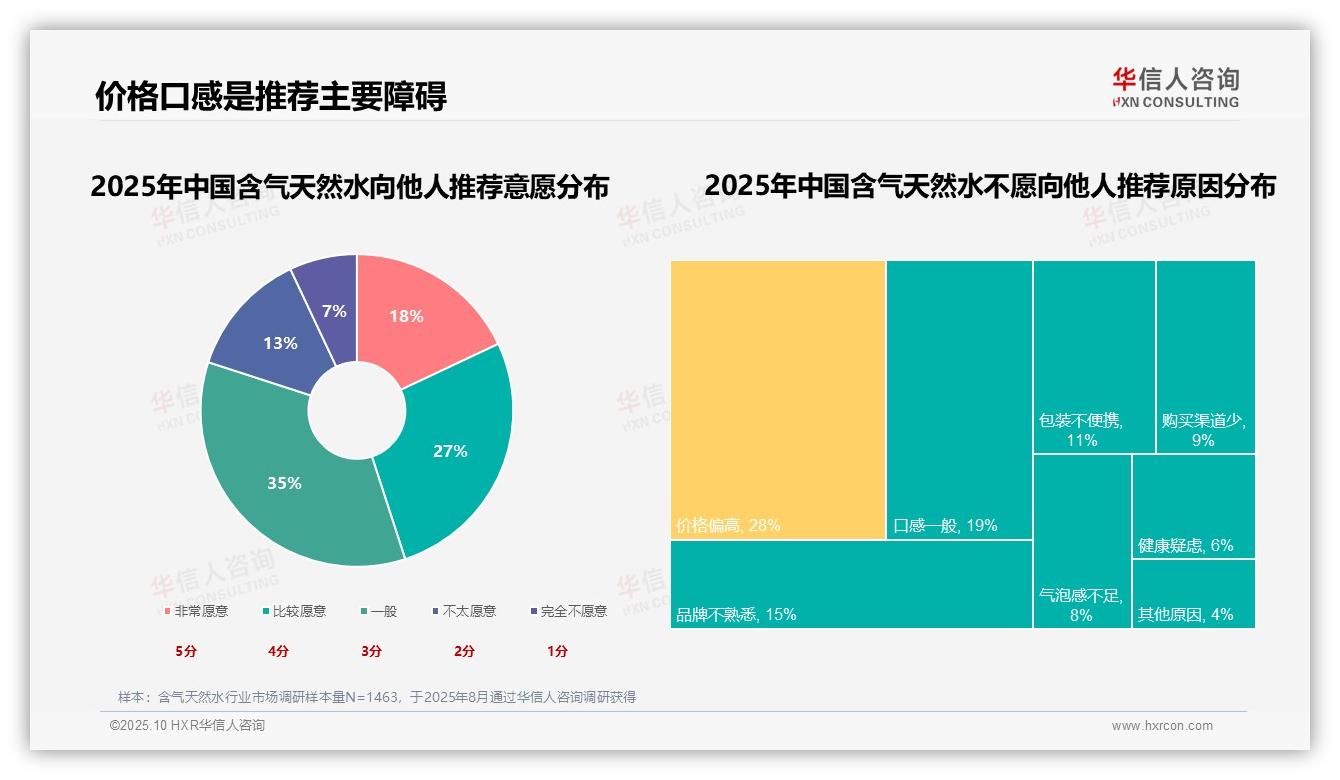

消费者推荐意愿整体偏低:“一般”意愿占比最高(35%),“非常愿意”与“比较愿意”合计仅45%,反映产品吸引力有待提升。阻碍推荐的主因中,“价格偏高”占28%,显著高于其他因素,可能制约市场渗透;“口感一般”与“品牌不熟悉”分别占19%和15%,提示需优化口味与加强品牌认知。“气泡感不足”与“健康疑虑”占比偏低(8%与6%),但仍需关注。综合来看,价格与口感是主要障碍,企业可通过调整定价策略与改进配方提升推荐意愿。

数据来源:华信咨询《2025年中国含气天然水消费者洞察报告》,N=1463

以上仅为报告首章的部分内容,后续章节洞察更为深入。完整报告如同一幅精细的“市场地图”,清晰标注机遇与风险区域。华信咨询的研究成果已为上千家企业提供决策支持。下一步,我们期待为您创造价值。