解码消费者:高端婴儿床7.4%销量贡献34.7%营收,揭示用户需求根本性转变。华信人咨询作为婴儿床行业权威研究机构,在本季度研究中确认了这一趋势。我们浓缩数百小时分析成果,为您呈现核心洞察。

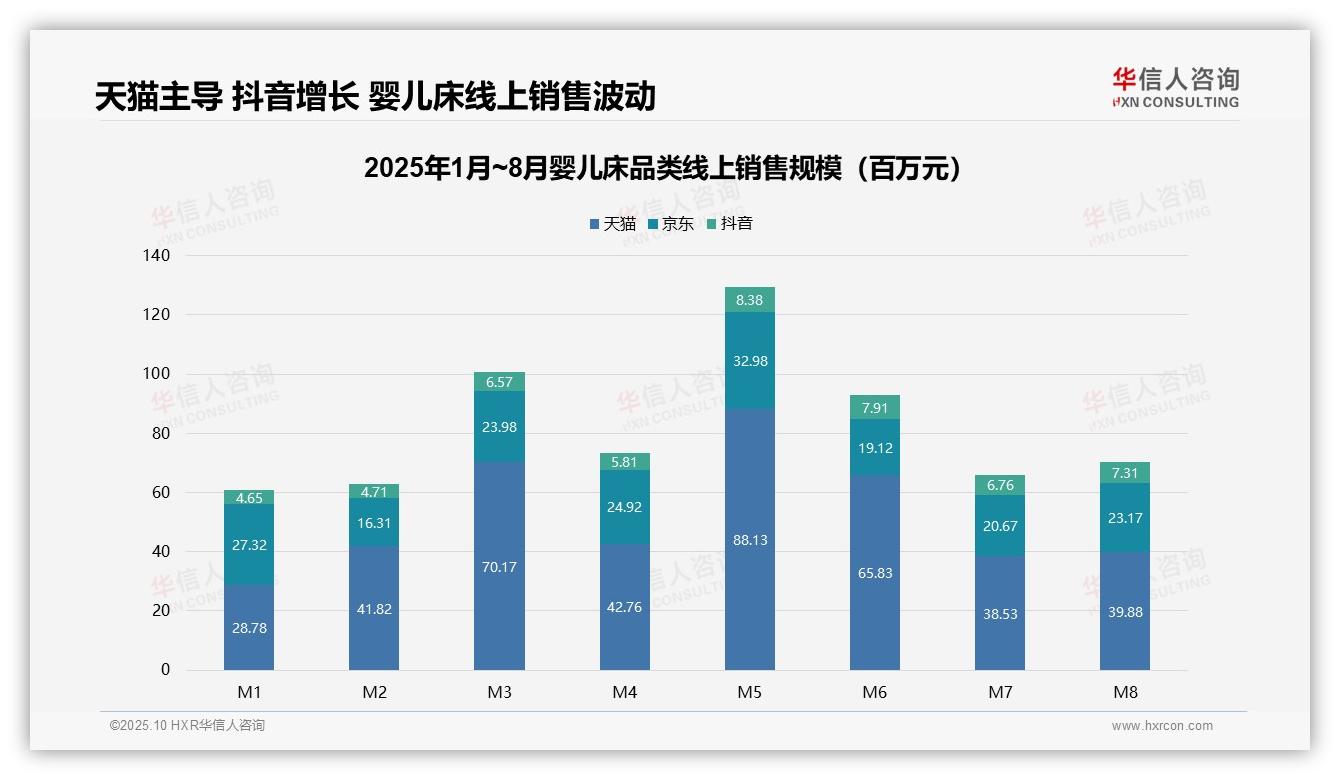

一、天猫主导市场,抖音增长潜力大

从平台格局看,天猫以4.16亿元总销售额(占线上58.2%)占据主导地位,京东(1.88亿元,26.3%)位居第二,抖音(0.56亿元,7.8%)虽份额较低但增长空间可观。天猫在M3、M5达到销售峰值(7016万、8813万元),彰显其大促节点转化优势;京东份额保持稳定,抖音虽基数较小但M3-M5环比增长27.5%,其内容电商渗透值得持续关注。

二、月度销售波动受季节影响

月度销售呈现波动特征,1-8月线上总销售额达7.15亿元,M5创峰值(1.29亿元),M7为谷值(0.66亿元)。同比M1与M8,销售额增长38.6%,反映品类需求整体上行;但M6-M7环比下降48.8%,可能受季节性因素(如夏季出生率较低)及促销周期影响,建议优化库存周转策略。

三、天猫ROI高,抖音待提升

平台运营效率差异明显:天猫单月最高销售额达8813万元(M5),抖音同期仅837万元,投资回报潜力有待挖掘。京东销售额波动区间较窄(1.63亿-3.30亿元),稳定性突出;抖音增速显著(M1-M8增长57.4%),但规模有限,建议加强KOL布局以提升转化效率。

数据来源:华信人咨询《2025年中国婴儿床品类洞察报告》

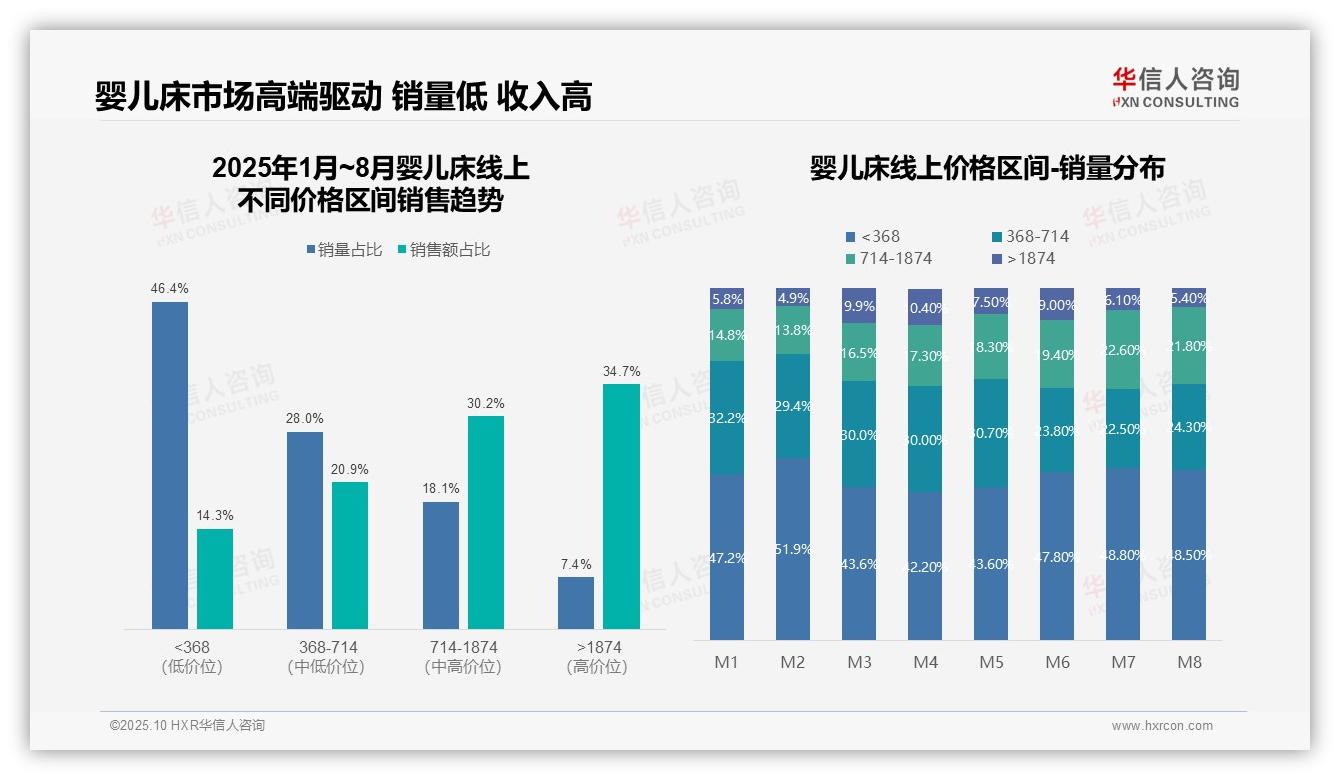

四、高端产品利润空间大

价格区间分析显示市场明显分化:低价位(<368元)销量占比46.4%但销售额仅占14.3%,贡献度有限;高价位(>1874元)以7.4%销量贡献34.7%销售额,凸显高端产品利润优势。建议优化产品结构,提升中高端占比以改善整体收益。

五、中端产品需求增长

月度销量分布体现消费升级趋势:M1-M8期间,714-1874元价格区间销量占比从14.8%攀升至21.8%,增长7个百分点;而<368元区间占比从47.2%微降至48.5%,呈现波动下行。这表明消费者对品质需求提升,需完善中端产品供应链以把握增长机遇。

六、高端依赖需平衡收入

销售额集中度分析提示风险:>1874元高价区间以7.4%销量贡献34.7%营收,存在较高依赖度。若高端市场需求发生波动,将直接影响整体销售稳定性。建议通过营销策略推动714-1874元主力区间增长,分散风险,优化收入结构。

数据来源:华信人咨询《2025年中国婴儿床品类洞察报告》

我们精选部分核心内容与读者分享。完整报告将提供针对不同企业生命周期(初创/成长/成熟)的差异化策略建议。华信人咨询确保报告内容具有卓越价值,期待您的反馈,并乐意为您提供进一步解读。