解码消费者:天猫体感器高端市场销售额占比69.6%背后体现用户需求根本性转变。华信人咨询的研究成果长期为政策制定与商业决策提供支持。报告中的每个结论,都指向值得关注的市场机会。

一、各平台消费结构差异显著

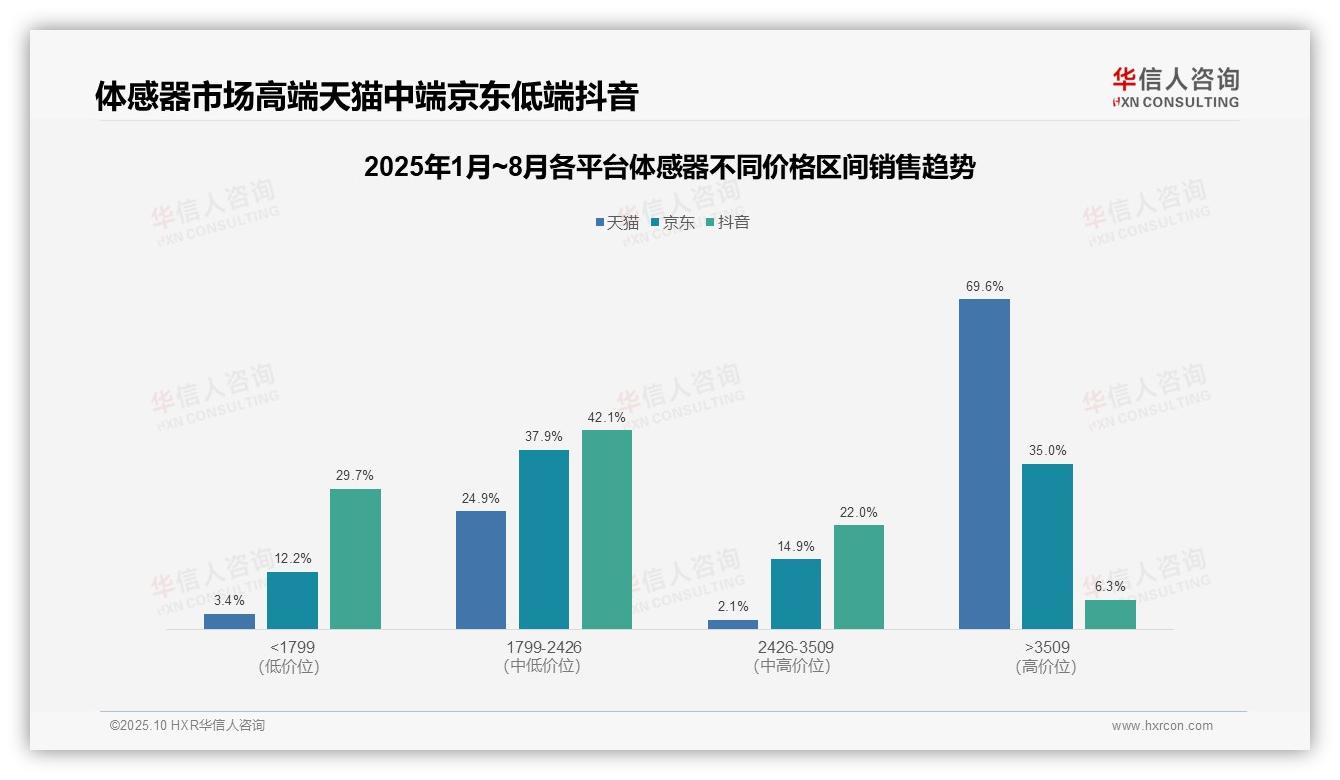

从价格区间分布来看,各平台消费结构呈现明显差异。天猫平台高端市场(>3509元)占比达69.6%,显示出消费升级趋势;京东平台中高端市场(1799-3509元)占比52.8%,消费结构相对均衡;抖音平台中低端市场(<2426元)占比71.8%,主打性价比策略。这反映出不同平台的用户画像和定位差异。

二、平台竞争格局:天猫高端优势突出

从平台竞争格局分析,天猫在高端市场占据绝对优势,其>3509元区间占比是京东的2倍、抖音的11倍;京东在中端市场表现稳健,1799-2426元区间占比37.9%为各平台最高;抖音在低端市场优势明显,<1799元区间占比29.7%远超其他平台。各平台已形成差异化市场定位。

三、产品策略与用户偏好匹配

从产品策略角度,高端产品(>3509元)在天猫平台贡献近七成销售额,说明天猫用户对高价体感器接受度较高;中端产品(1799-3509元)在京东平台占比52.8%,显示京东用户更偏好均衡配置;抖音平台以中低端产品为主,符合其流量变现商业模式。建议各平台根据定位优化产品组合。

数据来源:华信人咨询《2025年中国体感器品类洞察报告》

四、价格区间结构驱动营收与周转

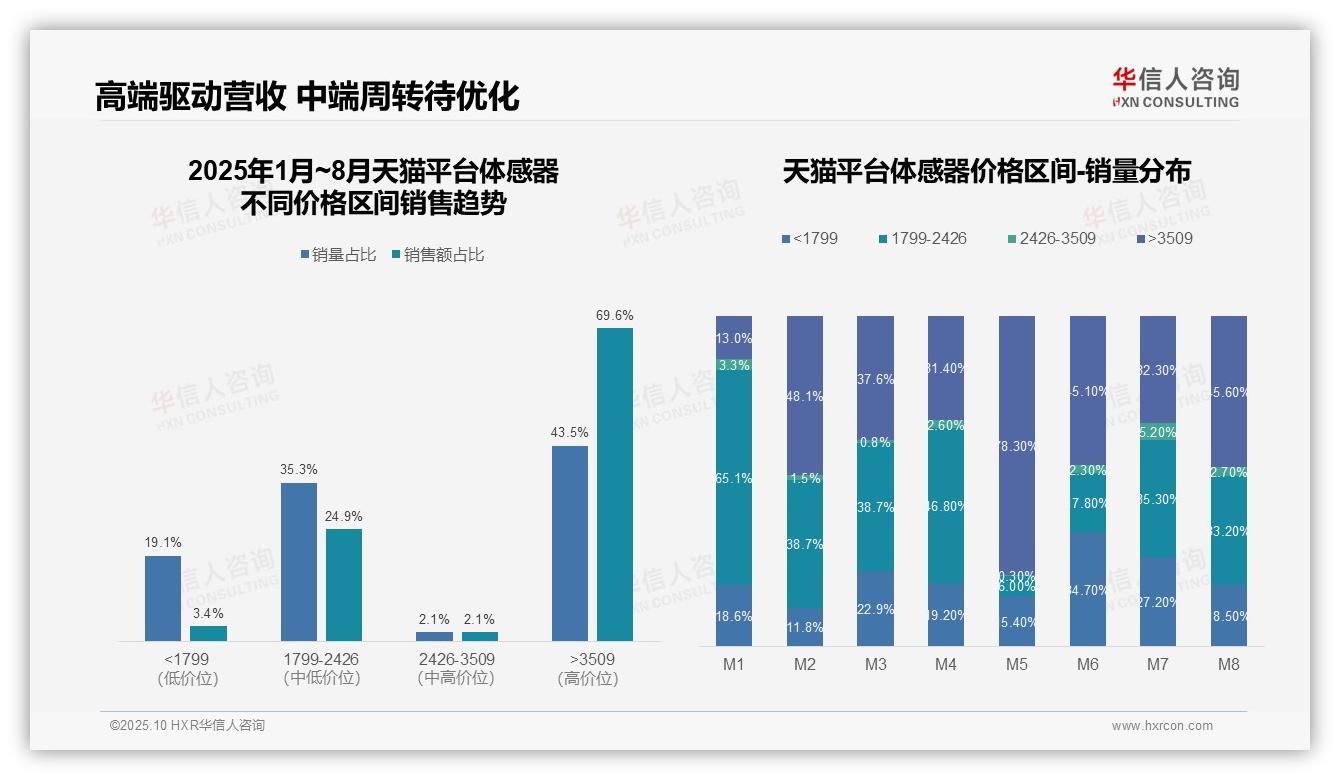

从价格区间结构看,>3509元高端产品贡献69.6%销售额但仅占43.5%销量,显示高客单价驱动整体营收;1799-2426元中端销量占比35.3%但销售额仅24.9%,反映该区间周转率较低,需优化产品组合提升投资回报。

五、月度销量波动揭示促销周期

月度销量分布波动明显:M5高端占比升至78.3%,较M1的13.0%增长502%,可能受季节性促销或新品发布影响;中端区间在M2-M8占比稳定在30%-50%,但M5降至6.0%,存在渠道策略调整风险。

六、低价市场效益与风险管控

低价区间(<1799元)销量占比19.1%却仅贡献3.4%销售额,显示薄利多销模式效益有限;结合月度数据,其占比在M6达峰值34.7%,可能挤压利润空间,建议控制库存避免资金占用过高。

数据来源:华信人咨询《2025年中国体感器品类洞察报告》

七、核心价格带稳定性与升级趋势

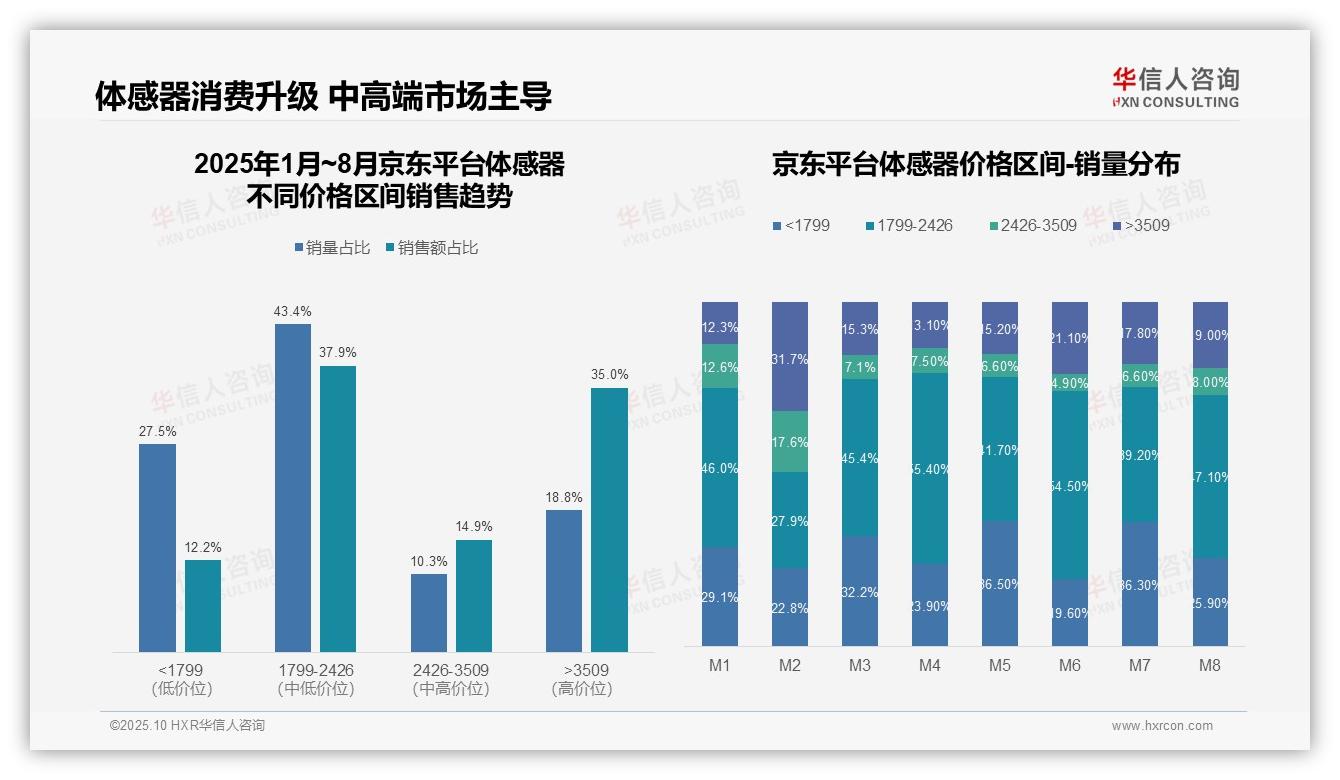

从价格区间销量分布看,1799-2426元区间销量占比稳定在40%-55%,是核心价格带;<1799元区间销量占比波动较大(19.6%-36.5%),显示低价市场存在季节性波动;>3509元高端市场占比从12.3%升至21.1%,反映消费升级趋势。

八、销售额贡献与投资回报分析

从销售额贡献看,>3509元高端区间以18.8%销量贡献35.0%销售额,单价投资回报显著;1799-2426元区间销量占比43.4%贡献37.9%销售额,是中坚力量;<1799元区间销量占比27.5%仅贡献12.2%销售额,需关注周转率优化。

九、月度趋势指导运营策略

月度趋势显示,M2和M6高端市场占比突增(31.7%、21.1%),可能与促销活动相关;1799-2426元区间在M4和M6占比超50%,表明中端市场集中度提升;整体价格结构向中高端迁移,需加强产品分层运营。

数据来源:华信人咨询《2025年中国体感器品类洞察报告》

十、抖音平台价格策略与机会

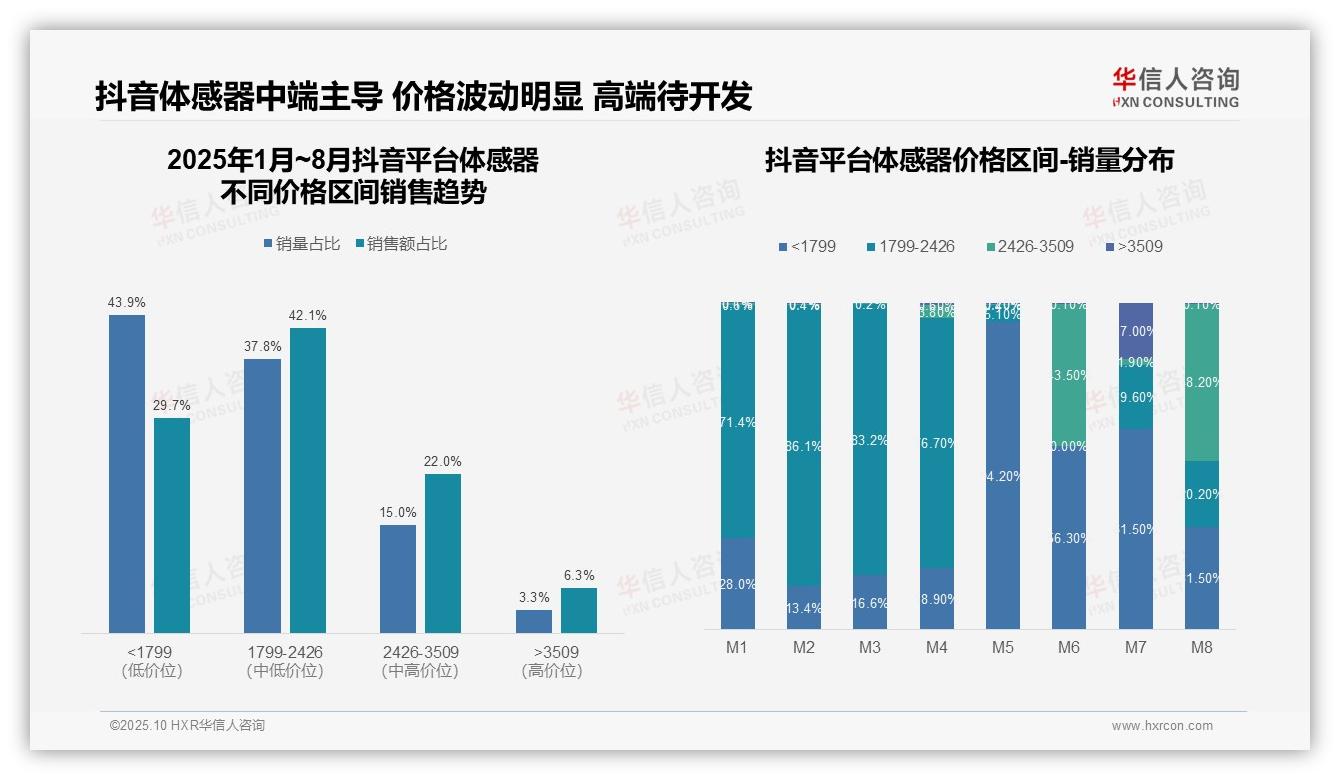

从价格带结构看,抖音平台体感器品类呈现中间价位主导特征。1799-2426元价格区间贡献42.1%销售额,销量占比达37.8%,显示该价位段产品市场接受度。而<1799元低价位虽销量占比最高(43.9%),但销售额占比仅29.7%,表明低价策略对整体营收贡献有限。

月度销量分布显示价格策略波动明显。M5月<1799元价位销量占比升至94.2%,而M6月2426-3509元价位占比达43.5%,表明平台存在促销周期调整。这种价格带切换反映平台通过阶段性价格战与高端产品推广来平衡销量与利润的策略。

高端产品渗透率不足。>3509元价位销量占比仅3.3%,销售额占比6.3%,显示高端市场开拓有限。但M7月该价位销量占比增至17.0%,说明存在高端产品试水机会。建议加强高端产品营销,提升整体客单价和利润率。

数据来源:华信人咨询《2025年中国体感器品类洞察报告》

简要分析难以完整呈现报告中详实的论证过程。完整报告将分享数据分析模型与假设,可供内部参考。华信人咨询依托专业分析模型与行业经验,持续提供前沿洞察。立即获取报告,把握市场机遇。