行业内部数据显示:婴儿床高价产品销售额占比达35.8%,揭示出显著利润空间,哪些企业能把握这一增长机遇?该观点与华信人咨询此前系列预测相呼应。相关发现已助力多家合作方调整品牌战略方向。

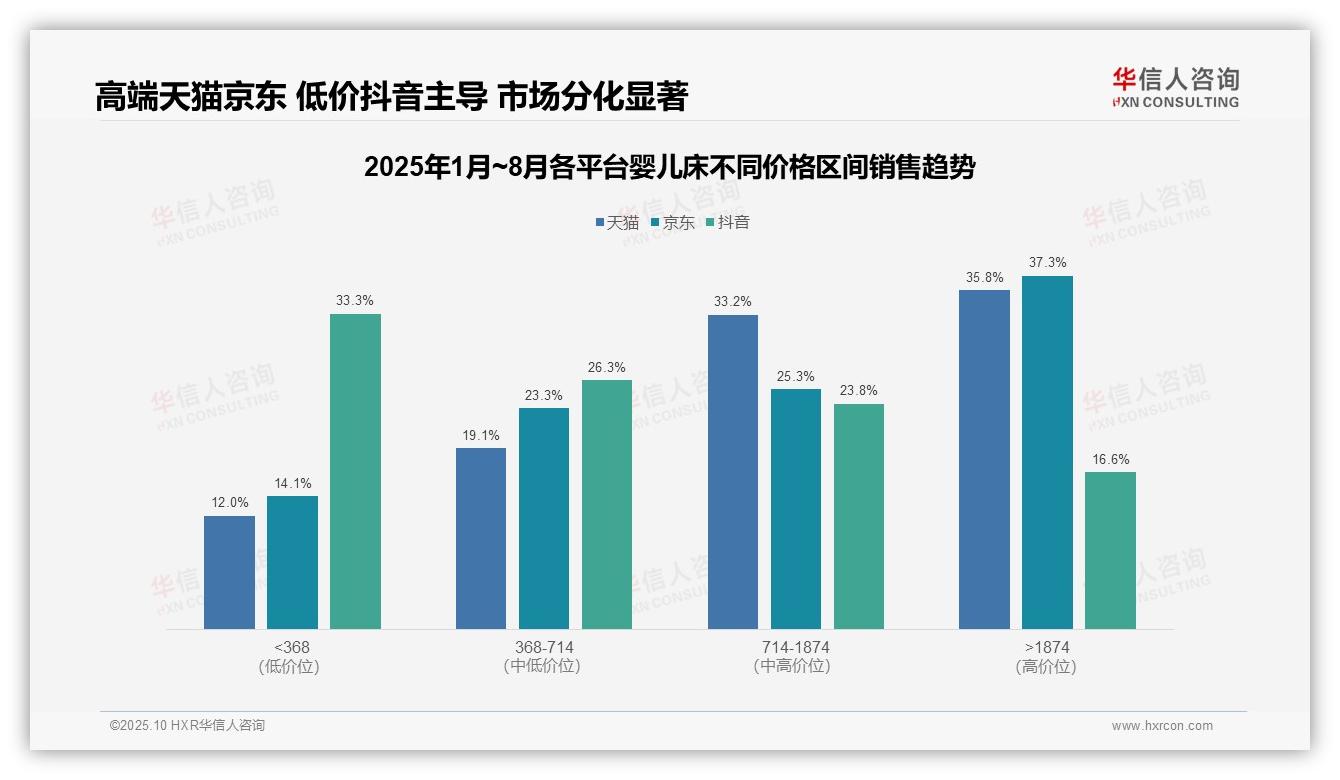

一、平台价格带分化:天猫京东主导高端,抖音聚焦低价

从价格结构来看,天猫与京东在高端市场(>1874元)占比最高,分别为35.8%和37.3%,反映平台用户购买力强,品牌溢价空间充足;抖音则以低价区间(<368元)为主,占比33.3%,体现其流量驱动模式下性价比产品更易转化,平台定位差异明显。

中高端区间(714-1874元)在天猫占比33.2%,京东25.3%,抖音23.8%,天猫表现突出,结合高端占比优势,其客单价可能领先;京东各区间分布相对均衡,风险分散能力较强;抖音中高端占比较低,需警惕用户粘性不足导致的复购下滑。

平台价格策略对比显示:抖音低价占比超三成,可能通过高周转抢占份额,但利润空间受限;天猫与京东高端占比合计超70%,有利于提升整体投资回报率,但需关注库存周转效率,避免高价品滞销影响资金流动。

数据来源:华信人咨询《2025年中国婴儿床品类洞察报告》

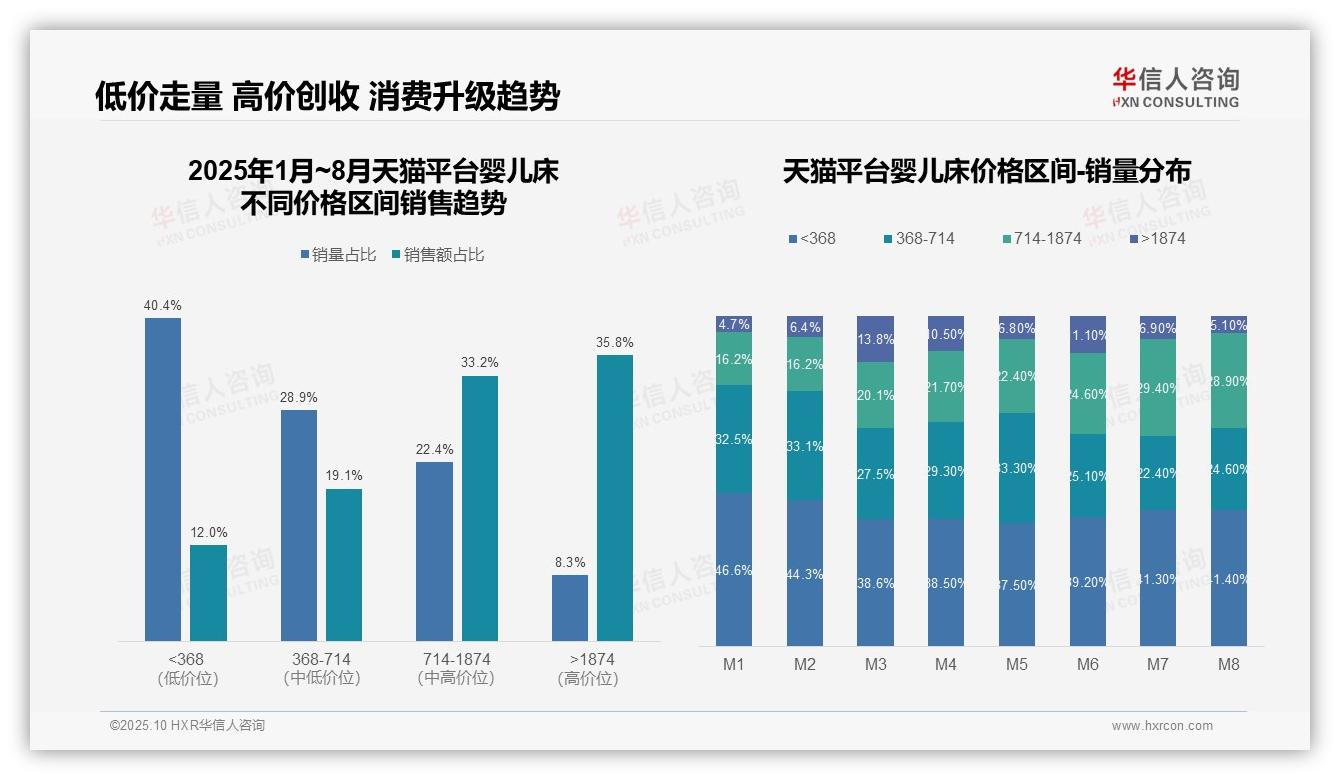

二、销量与销售额对比:低价走量,高价创收

从价格区间销量分布看,低价产品(<368元)销量占比最高,1-8月平均达40.9%,但销售额贡献仅12.0%,显示市场以低价走量为主;中高端产品(714-1874元)销量占比22.4%,销售额占比33.2%,贡献度较高;高端产品(>1874元)销量占比8.3%,但销售额占比达35.8%,利润空间最为可观。

月度销量结构变化体现消费升级趋势:1-8月期间,低价产品(<368元)销量占比从46.6%降至41.4%,中高端产品(714-1874元)从16.2%升至28.9%,高端产品在3月达到峰值13.8%后回落,反映促销季推动高价消费,日常仍以性价比为导向。

价格带投资回报分析:低价带销量占比40.4%仅贡献12.0%销售额,周转率高但毛利偏低;高价带销量占比8.3%贡献35.8%销售额,投资回报显著,但需关注库存周转;建议优化产品组合,提升中高端产品渗透以平衡销量与利润。

数据来源:华信人咨询《2025年中国婴儿床品类洞察报告》

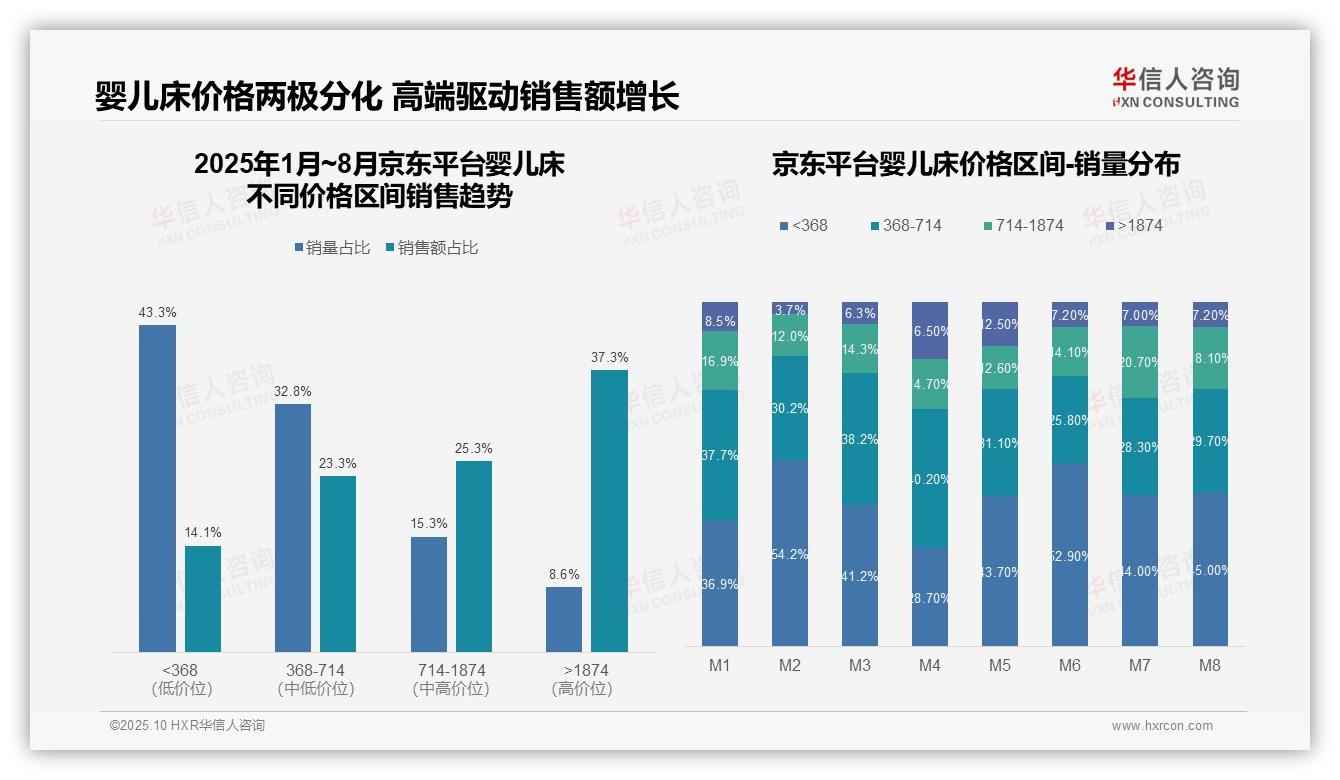

三、京东婴儿床价格两极分化分析

从价格区间销售趋势看,京东婴儿床品类呈现明显两极分化:低价位(<368元)销量占比43.3%,但销售额仅占14.1%,显示该区间产品单价低、周转快;高价位(>1874元)销量占比仅8.6%,却贡献37.3%的销售额,体现高端产品高毛利特性,建议优化产品组合以提升整体投资回报。

月度销量分布显示价格敏感度波动明显:2月和6月低价位(<368元)销量占比分别达54.2%和52.9%,可能受促销活动影响;而4月高价位(>1874元)销量占比跃升至16.5%,反映季节性需求或新品上市拉动。此类波动提示需加强库存管理与营销节奏控制,应对需求变化。

中高端区间(368-1874元)销量占比合计48.1%,销售额占比48.6%,构成核心市场;但月度数据显示,该区间占比在2月降至42.2%,7月升至49.0%,表明竞争激烈。建议通过提升产品差异化和服务体验稳定市场份额,同时监测同比数据评估增长潜力。

数据来源:华信人咨询《2025年中国婴儿床品类洞察报告》

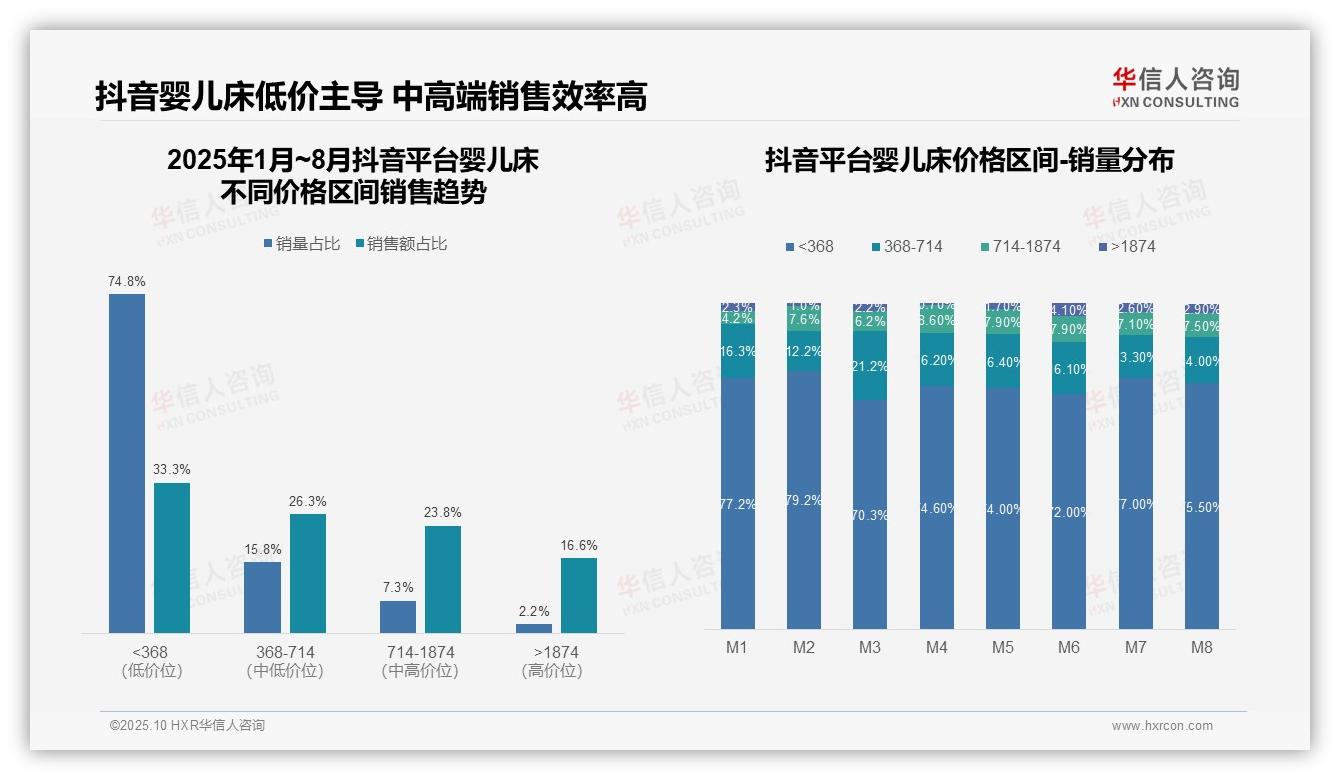

四、抖音平台低价主导与中高端效率

从价格区间结构看,抖音平台婴儿床品类呈现明显低价主导特征。低于368元区间贡献74.8%的销量但仅占33.3%的销售额,显示平台以高销量、低客单价模式为主。368-714元区间销量占比15.8%却贡献26.3%的销售额,体现中端价位产品更高的销售效率。高价区间(>1874元)虽销量占比仅2.2%,但贡献16.6%的销售额,说明高端市场存在稳定利润空间。

月度销量分布显示,低价区间(<368元)在各月均保持70%以上的主导地位,其中2月达到峰值79.2%。中端价位(368-714元)在3月增长至21.2%,可能受季节性促销影响。高价区间(>1874元)在6月达到4.1%的峰值,显示可能存在高端产品推广活动。整体价格结构相对稳定,未出现明显消费升级趋势。

从销售效率角度分析,不同价格区间的销售贡献率差异显著。低价区间销量占比是销售额占比的2.25倍,表明单位销售效率较低。中高端区间(368-1874元)销量占比23.1%却贡献50.1%的销售额,销售效率明显优于低价产品。建议平台优化产品结构,适当提升中高端产品占比,以提高整体销售效率和盈利能力。

数据来源:华信人咨询《2025年中国婴儿床品类洞察报告》

以上内容仅呈现报告部分要点,完整报告包含详实案例解析,展示成功品牌如何运用数据实现增长。我们对该报告价值充满信心,期待为您提供深度洞察。请给予我们展示价值的机会。