市场格局面临重构:中高端沙发椅贡献62.8%的销售额,揭示出行业正经历深刻变革。华信人咨询凭借其专业洞察力,再次精准捕捉到这一关键市场信号。报告中的每项发现,都指向值得把握的商业机遇。

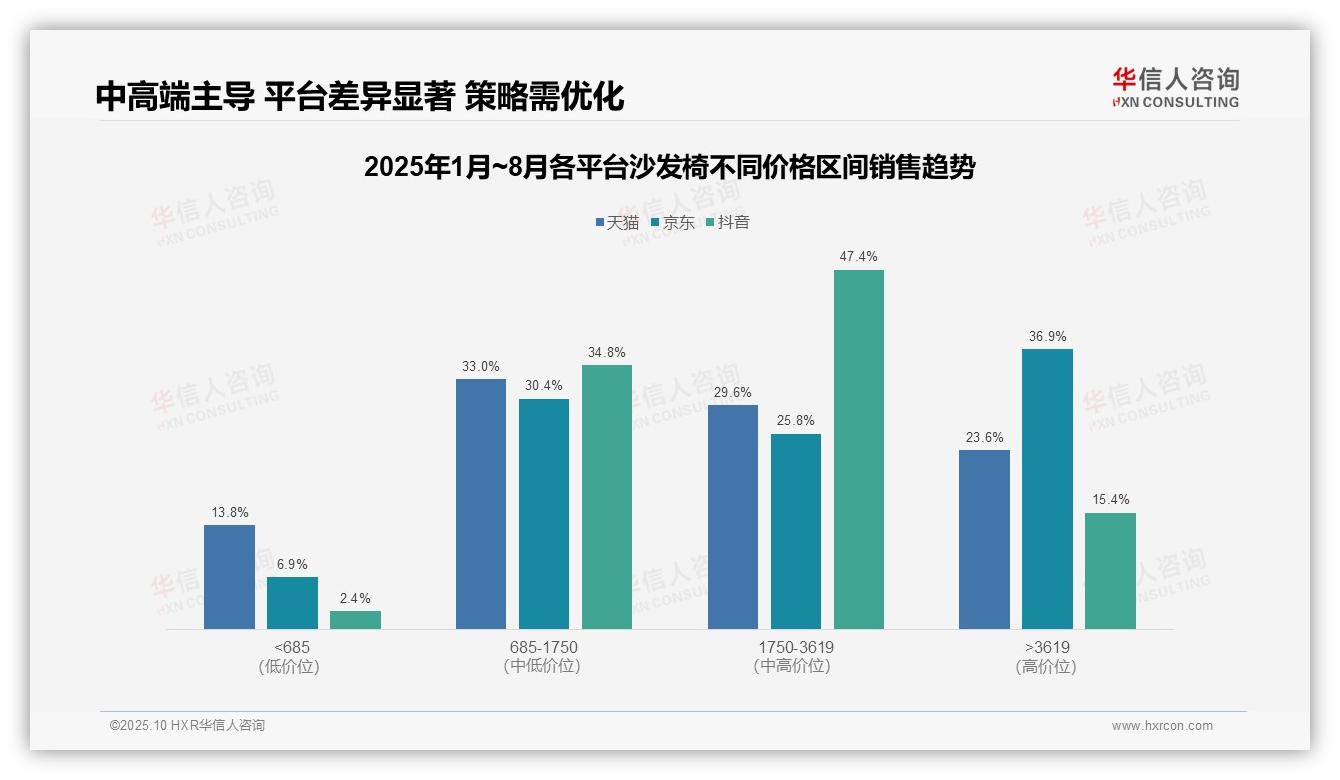

一、平台价格带分布揭示用户偏好

从价格区间分布来看,天猫与京东在685-3619元的中高端市场占据主导地位(天猫62.6%,京东56.2%),而抖音在1750-3619元区间独占47.4%,显示出其用户对中高端产品的明显偏好。低端市场(<685元)中,天猫以13.8%的占比领先,反映出其更广泛的价格覆盖能力,有助于提升市场渗透率。

平台定位差异显著:京东在高端市场(>3619元)以36.9%的占比居首,表明其用户购买力强,客单价提升空间大;抖音在中高端区间(1750-3619元)集中度高,可能与直播带货促进高价值产品转化有关;天猫各价格区间分布相对均衡,有利于分散风险并维持市场份额稳定。

业务策略启示:京东可加强高端产品供应链建设以提升投资回报率;抖音需优化中高端产品的展示方式,提高周转效率;天猫应发挥全价格带优势,通过促销活动激活低端市场增长,同时巩固中高端市场份额,实现销售同比增长。

数据来源:华信人咨询《2025年中国沙发椅品类洞察报告》

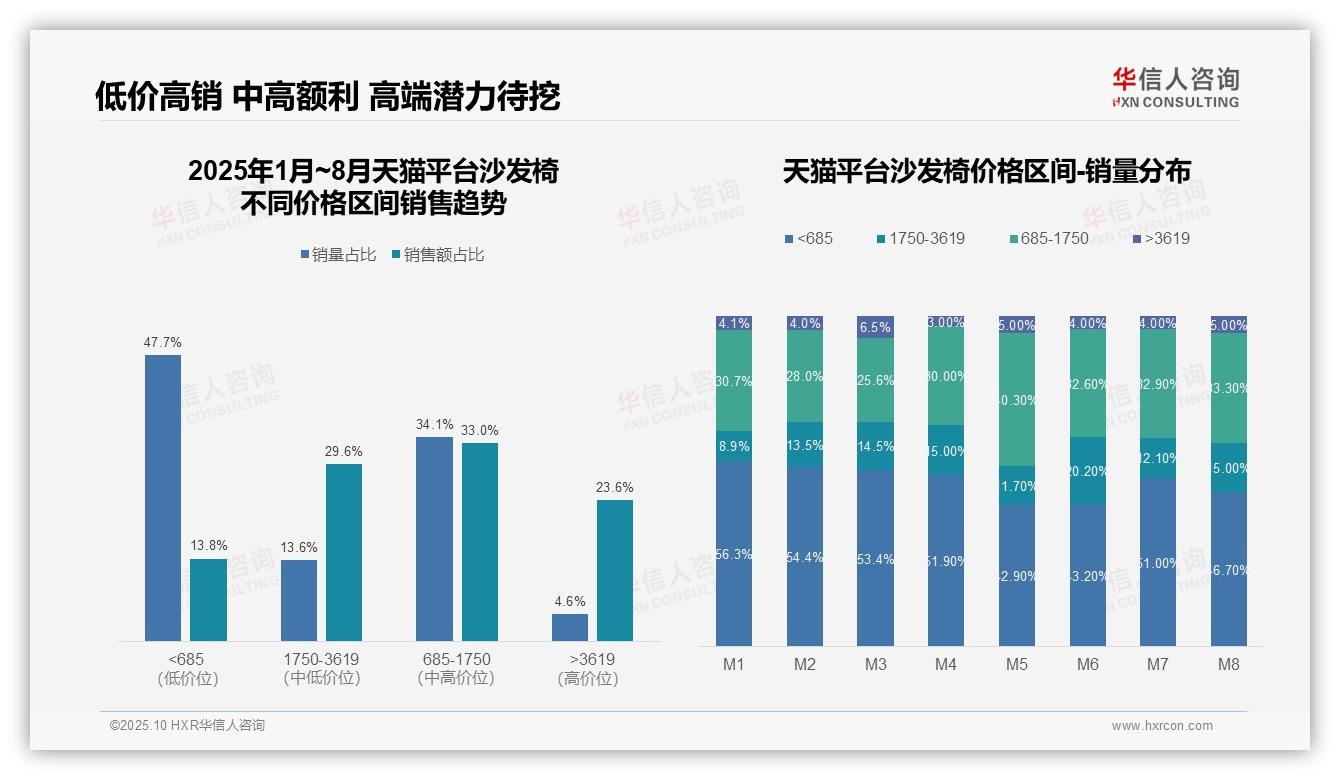

二、销售趋势显示薄利多销与高客单价并存

从价格区间销售趋势分析,<685元的低价位产品销量占比47.7%但销售额仅占13.8%,体现了薄利多销的特点;1750-3619元的中高价位产品以13.6%的销量贡献29.6%的销售额,显示出高客单价产品的利润贡献突出。整体价格带分布不均衡,需要优化产品结构以提升投资回报率。

月度销量分布显示,<685元区间的占比从M1的56.3%波动下降至M8的46.7%,而685-1750元区间从30.7%上升至33.3%,表明存在消费升级趋势。M5-M6期间1750-3619元区间占比提升至20.2%,可能与促销活动相关,需要关注季节性周转率变化。

高价区间(>3619元)销量占比仅4.6%但销售额占比达23.6%,单位产品价值高但市场渗透不足。结合月度数据,该区间占比在M3达到6.5%后出现回落,建议加强品牌营销以挖掘高端市场潜力,提升整体毛利率。

数据来源:华信人咨询《2025年中国沙发椅品类洞察报告》

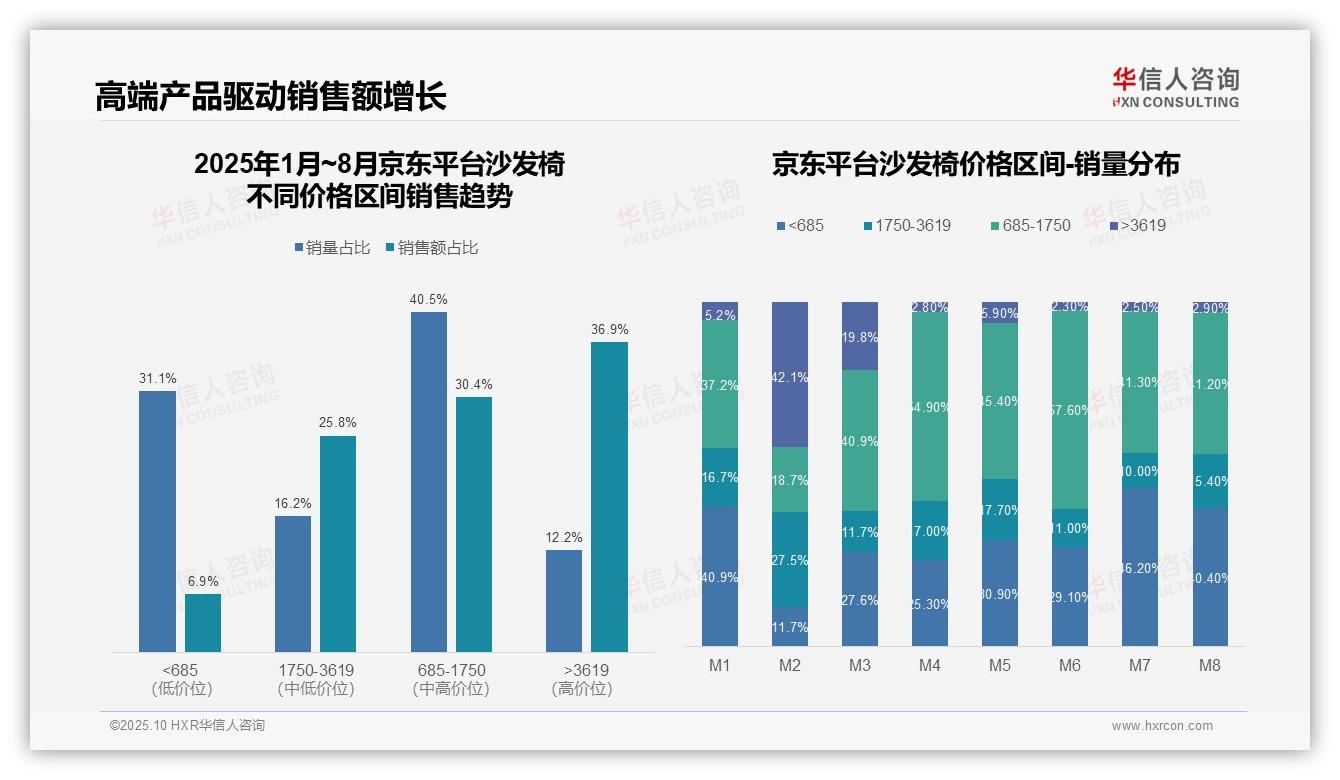

三、高端产品驱动销售额增长

从价格区间结构分析,685-1750元区间以40.5%的销量占比居首,但>3619元高端区间以12.2%的销量贡献36.9%的销售额,显示出高单价产品对销售额的拉动作用显著。中低端市场销量集中但利润贡献有限,高端产品虽然销量较低但单价高,成为销售额增长的关键驱动力。

月度销量分布波动明显,M2月>3619元高端产品销量占比达到42.1%的峰值,可能与春节促销活动相关;M4-M8月685-1750元中端产品占比持续超过40%,显示出消费趋于理性。<685元低端产品在M7月占比46.2%达到最高,反映出季节性需求变化。

销售额与销量占比错配现象突出:<685元区间销量占比31.1%仅贡献6.9%的销售额,而>3619元区间以12.2%的销量贡献36.9%的销售额。这表明产品结构优化空间较大,提升高单价产品渗透率可有效改善整体投资回报率,需要重点关注高端市场运营效率。

数据来源:华信人咨询《2025年中国沙发椅品类洞察报告》

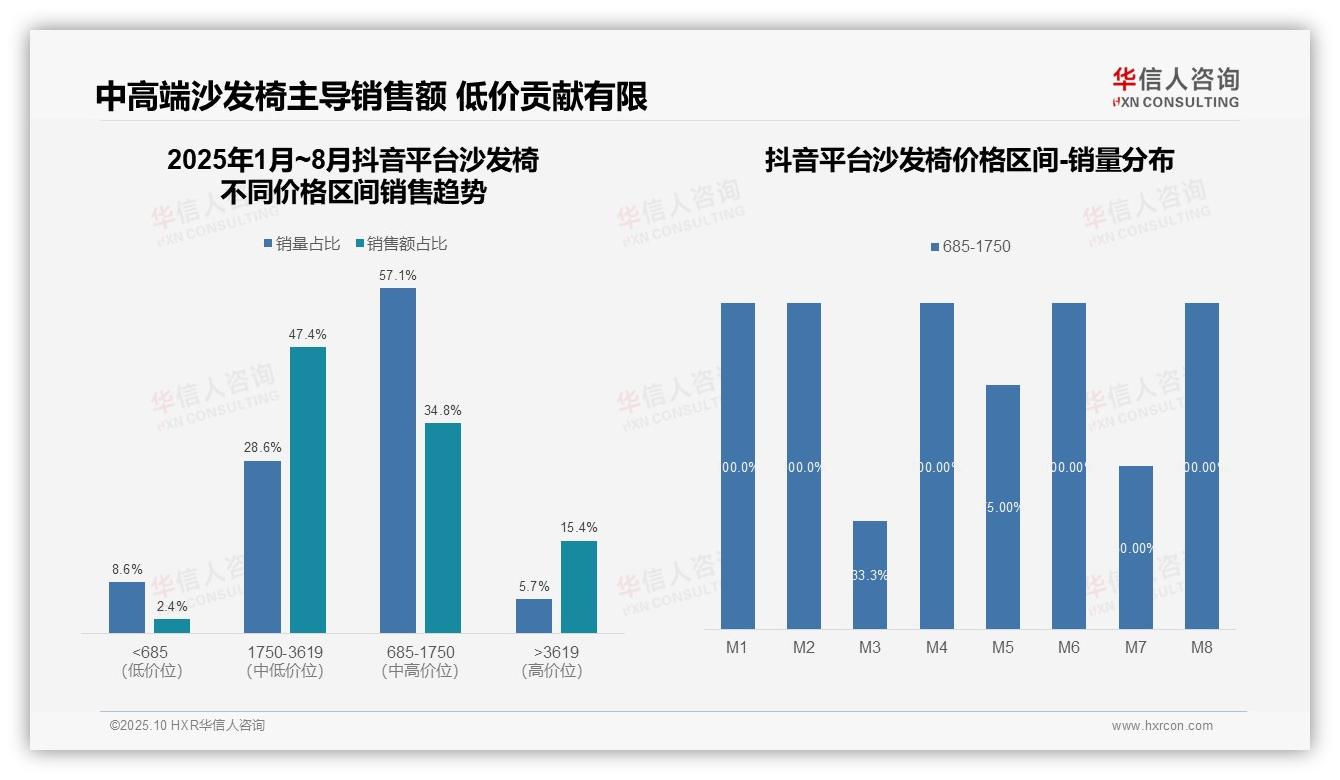

四、中高端产品主导市场,低价贡献有限

从价格区间销售趋势看,685-1750元区间以57.1%的销量占比最高,但1750-3619元区间以47.4%的销售额占比贡献最大,显示出中高端产品是销售额的主力军。>3619元高端产品虽然销量仅占5.7%,但销售额占比达15.4%,表明高客单价策略有效,需要关注投资回报率优化。

月度销量分布显示价格策略波动较大:M1-M2聚焦685-1750元区间,M4-M5转向1750-3619元区间,M6主打<685元低价产品,M7出现>3619元高端产品。这种切换可能反映促销活动或库存调整,建议分析周转率以稳定供应。

整体销售额结构:中高端产品(1750-3619元和>3619元)合计占比62.8%,而低价产品(<685元)仅占2.4%,显示出品类对高附加值的依赖。同比月度变化显示价格区间频繁调整,需要监控同比销售数据以评估策略持续性,避免收入波动。

数据来源:华信人咨询《2025年中国沙发椅品类洞察报告》

本文基于报告核心内容进行解读,而非报告本身。如需全面把握市场全貌,70页完整报告提供了从宏观到微观的完整图景。欢迎提出具体需求,华信人咨询可提供比本报告更贴合实际的定制化研究服务。