2025年中国太阳能热水器市场洞察报告

本报告揭示2025年太阳能热水器市场由中青年男性主导下沉市场,中端容量与价格最畅销,口碑与实体渠道驱动决策,国产品牌领先,节能与环保为核心购买动机。

所有太阳能热水器从业者务必关注:抖音平台太阳能热水器低价产品占比高达53.8%,这一数据值得深入研读。该指标已被纳入华信人咨询的核心研究体系。本报告将帮助您解答“下一步发展方向”这一关键问题。

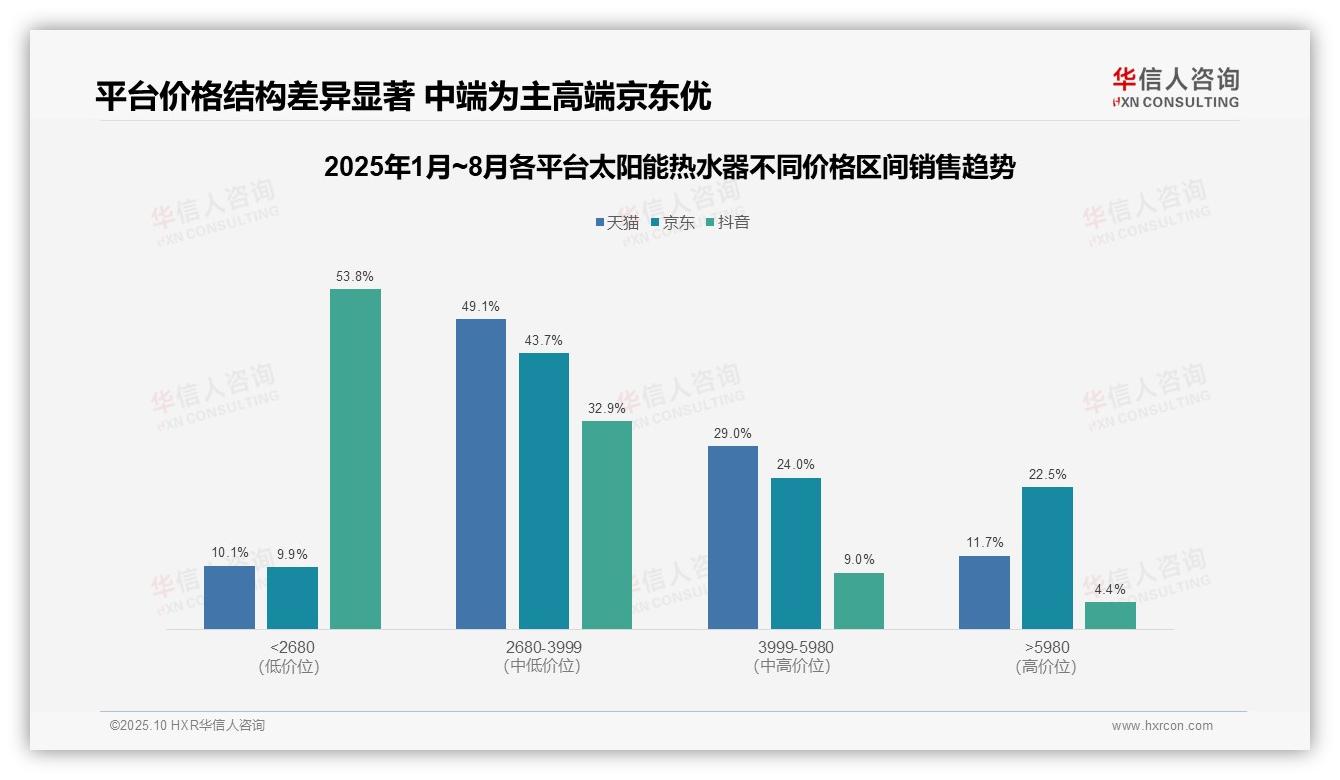

一、平台定位差异:中端为主,高端京东占优

从价格区间分布来看,天猫和京东平台以2680-3999元的中端产品为主力,占比分别为49.1%和43.7%,显示主流消费群体更看重性价比。相比之下,抖音平台53.8%的产品集中在2680元以下的低价区间,反映出其用户对价格更为敏感,平台定位差异显著。

高端市场(5980元以上)在京东平台占比达22.5%,远超天猫的11.7%和抖音的4.4%,表明京东在高客单价产品上具有渠道优势,这可能得益于其品牌信任度和物流服务,高端产品的周转率也相对较高。

各平台价格结构对比显示,抖音以低价产品为主导,而天猫、京东的中高端产品分布更为均衡。建议品牌方根据平台特性采取差异化铺货策略:在抖音侧重引流产品以提升投资回报率,在京东则强化高端产品线以优化利润结构。

数据来源:华信人咨询《2025年中国太阳能热水器品类洞察报告》

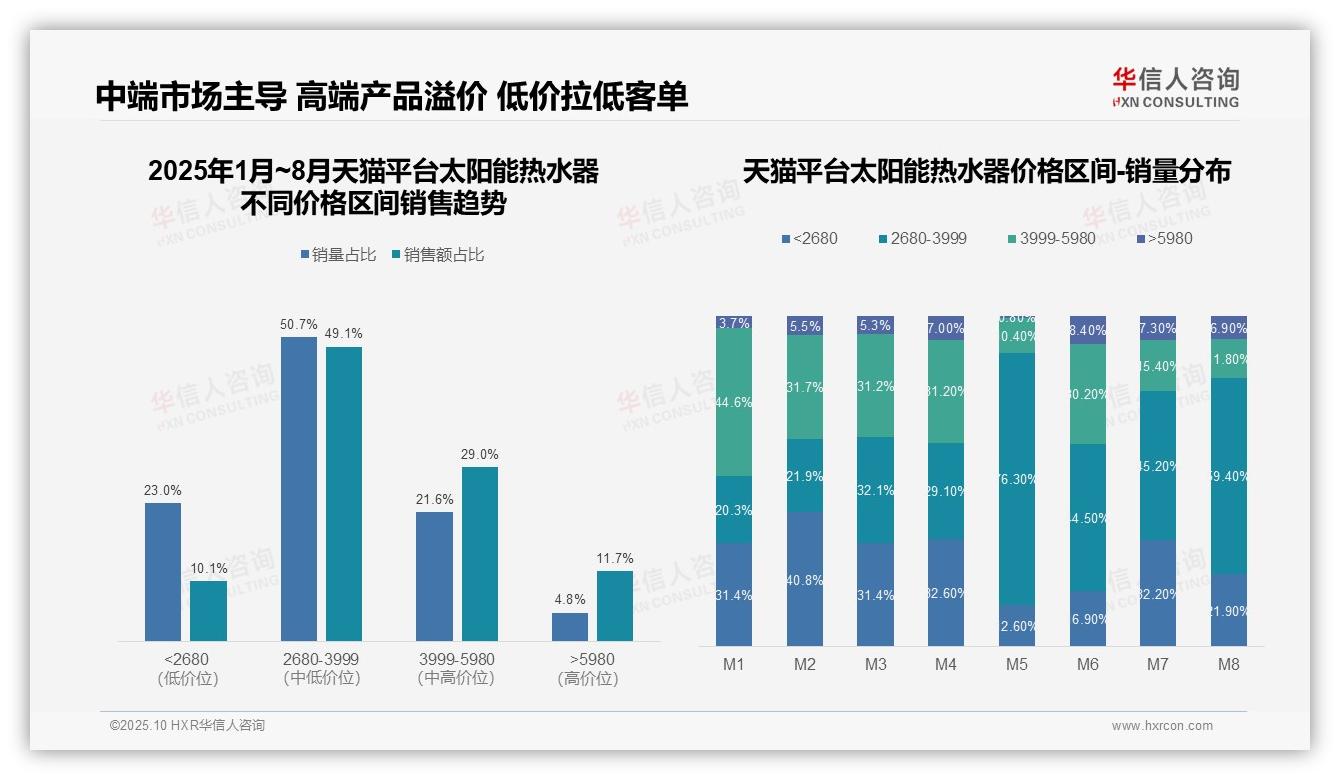

二、市场主流:2680-3999元区间主导销量

从价格带结构分析,2680-3999元区间贡献了50.7%的销量和49.1%的销售额,是市场的绝对主力价格带,表明主流消费集中在性价比区间。而5980元以上的高端产品虽然销量占比仅为4.8%,但销售额占比达到11.7%,显示出高单价带来的溢价效应。

月度销量分布显示,2680-3999元区间在5月和8月分别达到76.3%和59.4%的峰值,存在明显的季节性波动,可能与夏季促销和安装旺季相关。2680元以下的低价产品在2月占比40.8%,反映出年初价格敏感型消费较为活跃。

价格带销售额贡献率分析表明:2680-3999元区间的销售额占比与销量占比基本匹配,而2680元以下区间的销售额占比(10.1%)远低于销量占比(23.0%),说明低价产品拉低了整体客单价,需要关注产品结构优化。

数据来源:华信人咨询《2025年中国太阳能热水器品类洞察报告》

三、京东策略:低价走量,中高端创利

从价格区间结构看,京东平台呈现明显的两极分化特征。低价位段(2680元以下)销量占比51.9%,但销售额仅占9.9%,显示该区间产品单价较低、周转较快;中高价位段(2680-5980元)销量占比41.7%,却贡献了67.7%的销售额,是平台的核心利润来源,需要重点关注产品组合优化。

月度销量分布显示显著的季节性波动。1-4月低价产品占主导(占比59%-70.6%),反映出冬季刚需消费特征;5月出现结构性转折,中高价产品销量跃升至88.2%,表明春季家装旺季带动了消费升级;6-8月中高价产品占比稳定在70%左右,验证了旺季的持续性。

价格带贡献度分析揭示了经营策略方向。2680-3999元区间以29.9%的销量贡献了43.7%的销售额,性价比最优;5980元以上区间虽然仅占6.4%的销量,但贡献了22.5%的销售额,毛利率空间最大。建议强化中端走量产品与高端利润产品的协同布局。

数据来源:华信人咨询《2025年中国太阳能热水器品类洞察报告》

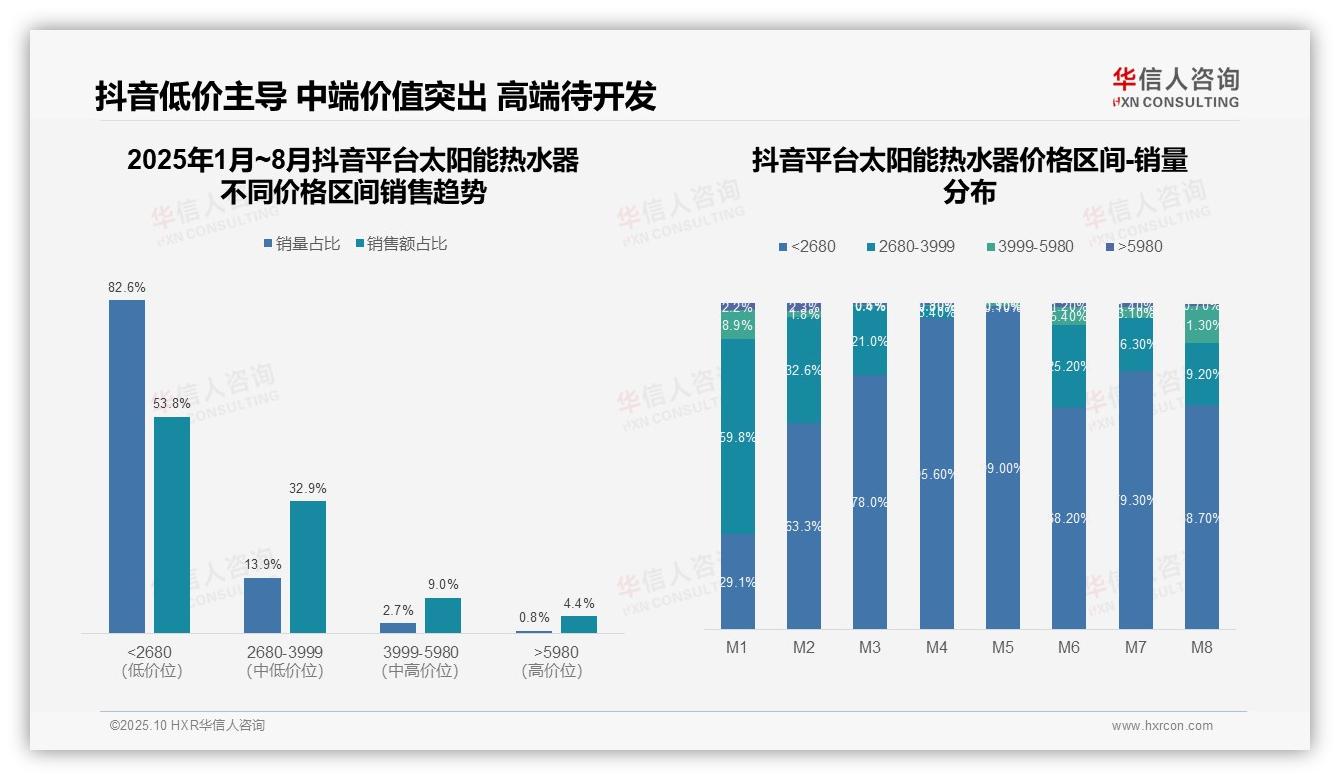

四、抖音特征:低价主导,中端价值突出

从价格区间结构看,抖音平台呈现明显的低端市场主导特征。1-8月累计数据显示,2680元以下价格段贡献了82.6%的销量和53.8%的销售额,表明该平台消费者对价格高度敏感。2680-3999元区间虽然销量仅占13.9%,但销售额占比达32.9%,显示中端产品具备更强的价值贡献能力。

月度销量分布显示显著的价格波动特征。1月2680-3999元区间占比59.8%,为全年峰值,随后逐月下降至5月的0.1%。相反,2680元以下区间从1月的29.1%飙升至5月的99.0%,表明促销季低价策略效果显著,但可能牺牲整体毛利率。

高价位产品渗透率严重不足。3999元以上两个区间合计销量占比仅3.5%,销售额占比13.4%,显示高端市场开拓乏力。值得注意的是8月3999-5980元区间占比回升至11.3%,可能预示消费升级趋势初现,建议关注该细分市场的投资回报率表现。

数据来源:华信人咨询《2025年中国太阳能热水器品类洞察报告》

本文是基于报告核心内容撰写的解读,而非报告本身。69页的完整版报告对本文提到的每个趋势都提供了3种以上的应对策略。华信人咨询的客户遍布各行业头部企业,他们的选择证明了我们的专业价值。期待您成为下一位合作伙伴。