破局之道:中高价位贡献30.1%销售额揭示品牌突围三大机遇。华信人咨询作为手机支架领域的标杆研究机构,在本季度研究中确认了这一趋势。报告结论清晰指向可把握的市场机会。

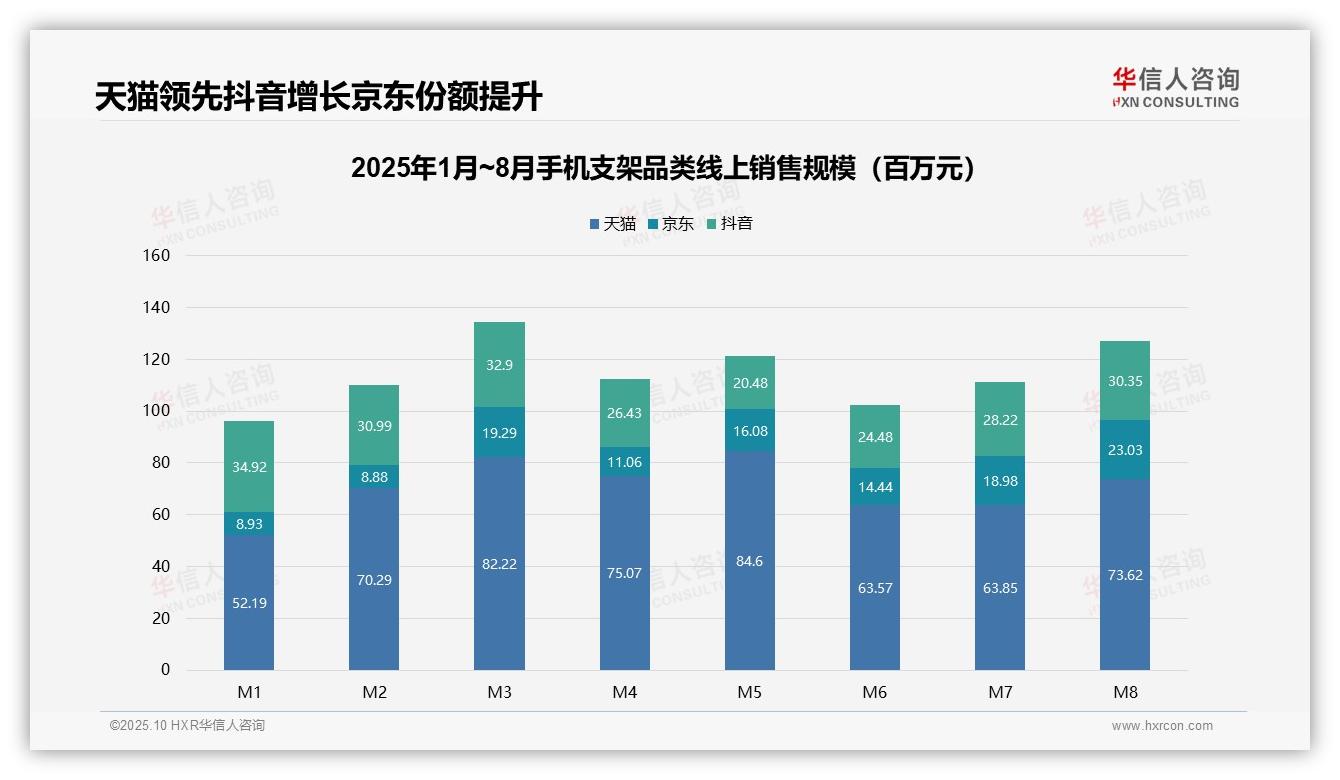

一、平台销售份额与季节性波动

从平台销售份额来看,天猫以5.95亿元(占比48.7%)位居首位,抖音4.19亿元(34.3%)紧随其后,京东2.07亿元(17.0%)排名第三。天猫在M3达到峰值8222万元,抖音M1至M3月销售额稳定在3000万元以上,京东份额从M1的9.6%上升至M8的18.8%,显示出良好的增长潜力。

月度趋势分析:总销售额1-3月逐月递增(M1:9.64亿元→M3:13.44亿元),4-6月出现回调(M6:10.25亿元),7-8月再度回升(M8:12.70亿元)。M3为销售旺季峰值,M6为淡季谷底,季节性波动特征显著,建议企业相应优化库存周转策略。

二、平台稳定性与增长策略分析

平台动态对比显示,天猫波动最为明显(标准差±1085万元),抖音次之(±522万元),京东最为稳定(±554万元)。抖音M5销量大幅下滑可能受算法调整影响,京东M8销售额环比增长21.4%,值得关注其投资回报率提升策略。

数据来源:华信人咨询《2025年中国手机支架品类洞察报告》

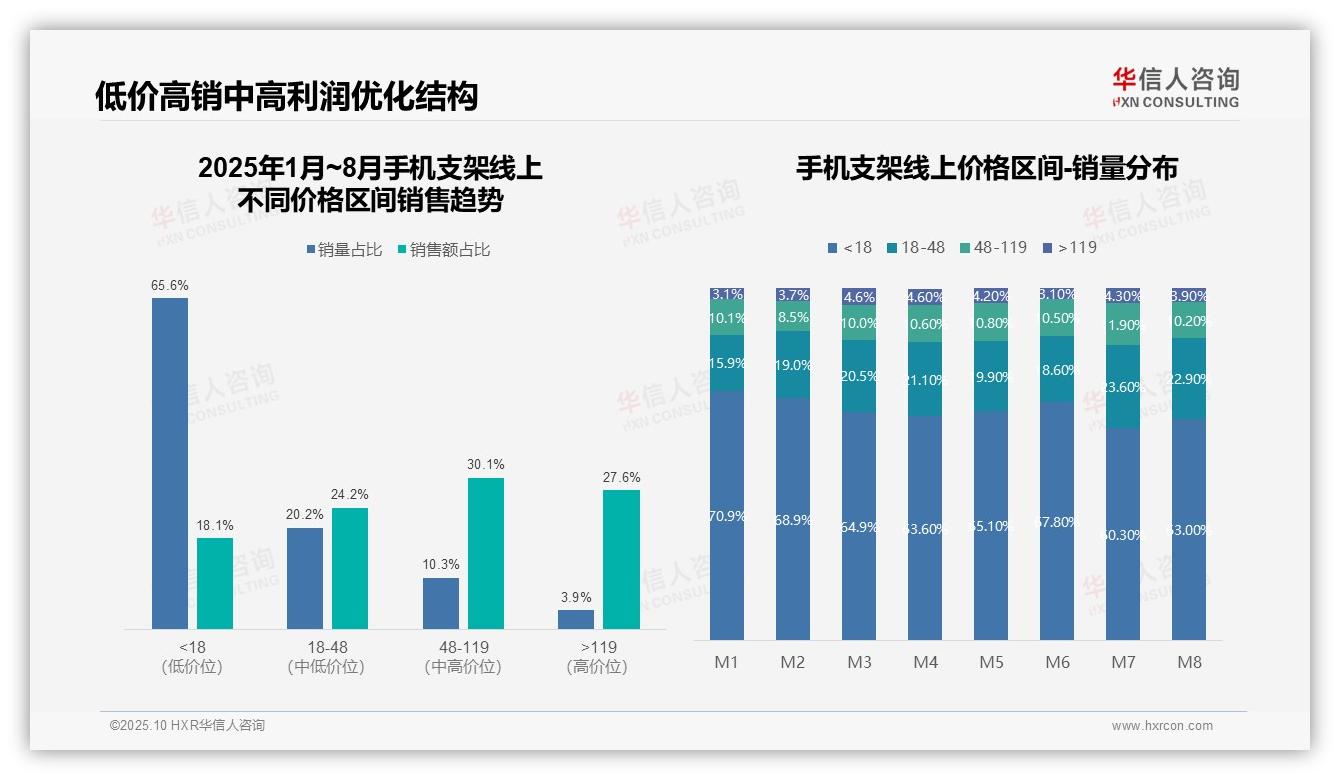

三、价格区间利润结构与消费升级

从价格区间销售趋势分析,低价位(<18元)销量占比65.6%但销售额仅占18.1%,呈现高销量低贡献特征;中高价位(48-119元)以10.3%的销量贡献30.1%的销售额,成为利润核心区间。高价位(>119元)虽仅占3.9%的销量,却贡献27.6%的销售额,表明高端产品具备较强溢价能力,但市场渗透仍有提升空间。

四、月度销量变化与库存优化建议

月度销量分布显示,<18元区间占比从M1的70.9%波动下降至M8的63.0%,而18-48元区间从15.9%上升至22.9%,反映出消费升级趋势。M7出现明显拐点,<18元占比骤降至60.3%,可能与促销活动或季节性需求变化相关,需密切关注后续波动对库存周转的影响。

五、产品组合优化提升盈利水平

销售额与销量结构存在明显错配:<18元区间销量占比超六成,销售额不足两成,投资回报率偏低;48-119元区间以10.3%的销量贡献30.1%的销售额,效益表现。建议优化产品组合结构,提升中高端产品占比,同时加强高价位市场渗透,以全面提升盈利水平。

数据来源:华信人咨询《2025年中国手机支架品类洞察报告》

受发布平台限制,我们无法展示报告中所有数据交叉分析内容。完整版报告特别增设专家评论板块,汇集十位行业领袖的独立见解。避免决策盲区,信赖华信人咨询的全面视角。获取完整报告是您迈向明智决策的第一步。