京东自拍杆销售额同比增长224.6%——华信人咨询的这组数据,正在重塑自拍杆市场的竞争格局。本报告数据均来自华信人咨询一手调研,确保信息来源可靠。投资知识回报率最高,本报告愿助您把握市场先机。

一、天猫渠道集中度高,警惕单一依赖风险

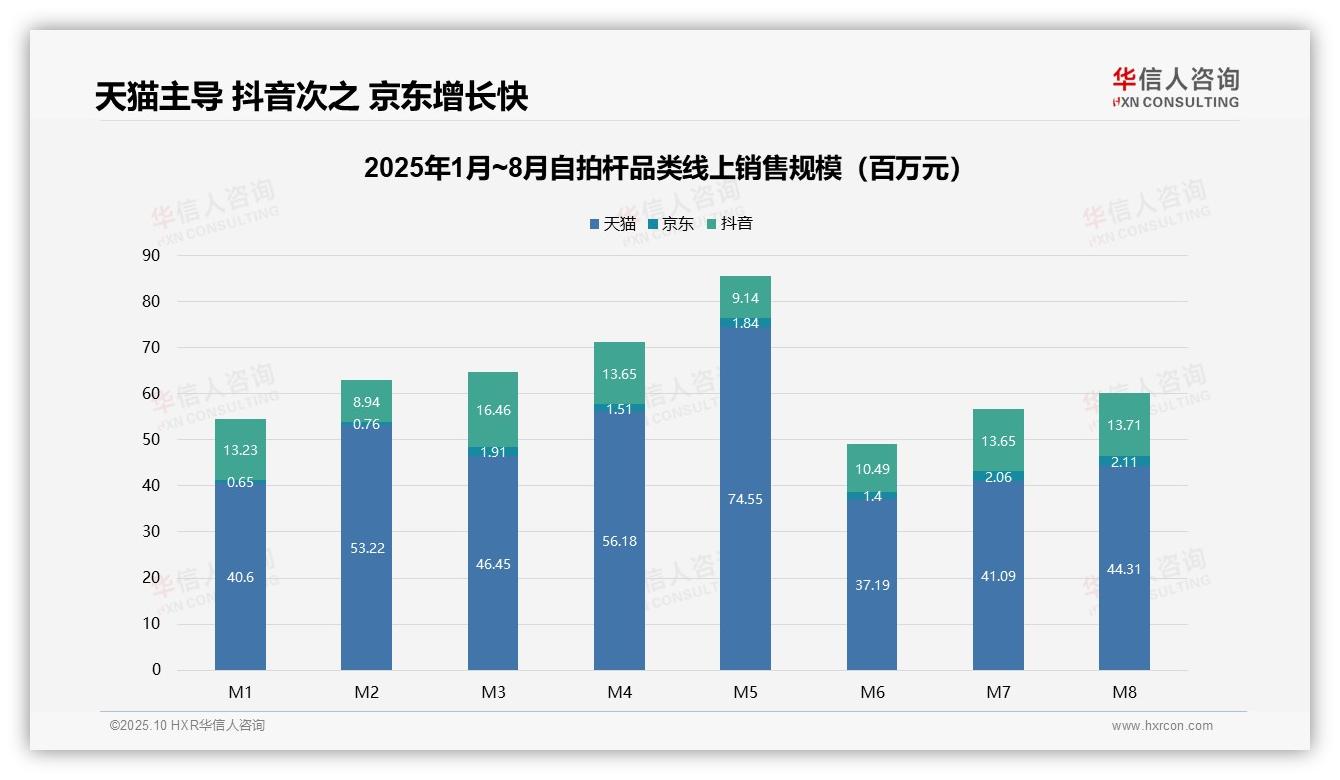

从平台销售结构看,天猫占据绝对主导地位,1-8月累计销售额达3.94亿元,占比超过70%;抖音位列第二,累计1.01亿元,占比约18%;京东仅0.11亿元,占比不足2%。天猫渠道集中度极高,存在单一渠道依赖风险,需密切关注平台政策变动对业务的影响。

二、5月销售峰值后需求疲软,业务稳定性待提升

月度销售趋势显示,5月销售额达到峰值8554万元;6月骤降至4863万元,环比下滑43.2%,可能与618大促后需求回落有关。整体呈现波动增长态势,1-8月累计销售额5.54亿元,月均6925万元,业务稳定性有待加强。

三、京东同比增长224.6%,增速领跑市场

各平台增长差异显著:京东1-8月销售额从65万元增至211万元,同比增长224.6%,增速最快;抖音在3月达到1646万元峰值后有所回落;天猫5月销售额7455万元为各平台单月最高。京东虽基数较小但增长潜力可观,可考虑资源倾斜以培育新增长点。

数据来源:华信人咨询《2025年中国自拍杆品类洞察报告》

四、中高价位产品贡献超半销售额,是利润核心

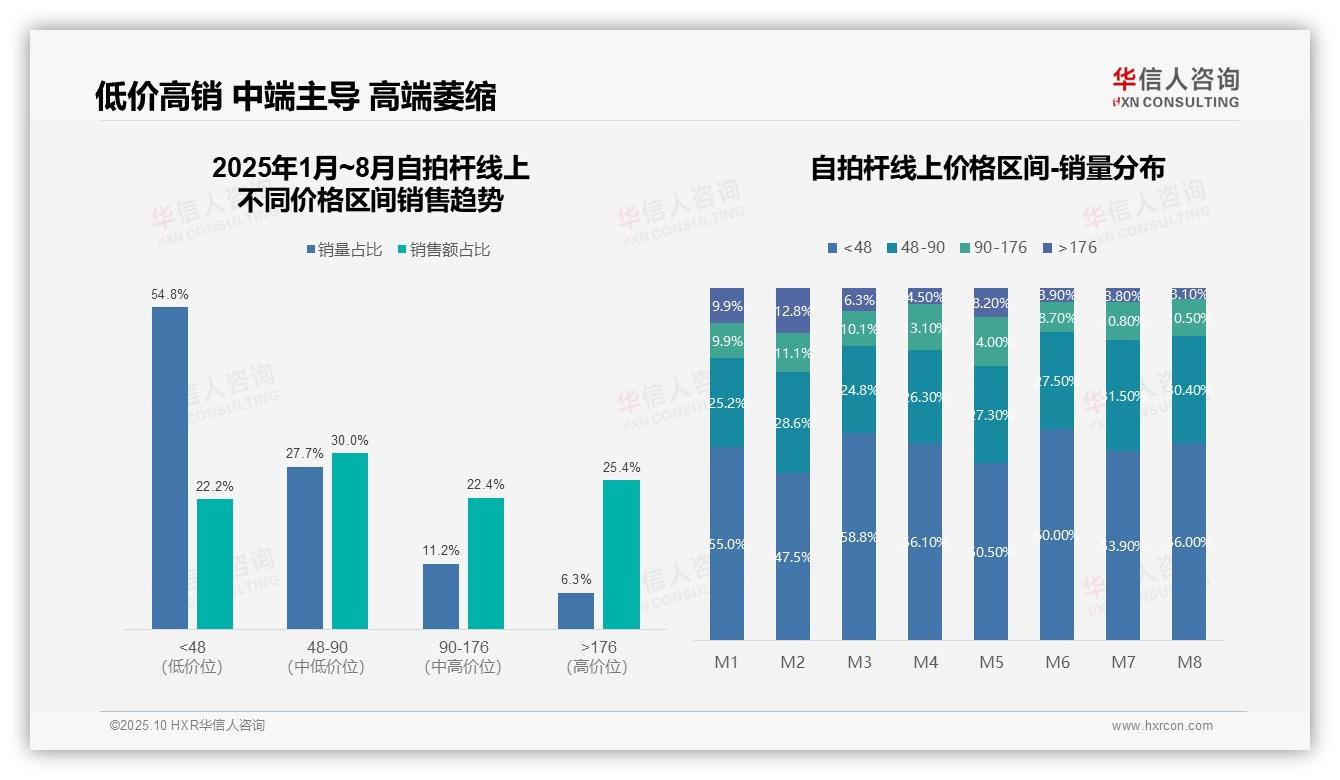

从价格区间结构看,低价位(<48元)产品销量占比54.8%,但销售额仅占22.2%,表明该区间客单价低、周转快但利润空间可能受限;中高价位(48-176元)产品销量占比38.9%,却贡献52.4%的销售额,是核心利润来源,需优化产品组合以提升高价值产品渗透率。

五、高端产品占比下滑68.7%,市场增长乏力

月度销量分布显示,<48元区间占比波动明显(M1:55.0%至M6:60.0%),反映价格敏感需求不稳定;>176元高端产品占比从M1的9.9%持续下滑至M8的3.1%,同比萎缩68.7%,表明高端市场增长乏力,需强化品牌溢价或调整促销策略。

六、销量销售额错配显著,需平衡以优化毛利率

销售额与销量占比错配分析:<48元区间销量与销售额占比差达32.6个百分点,呈现薄利多销特征;而>176元区间差为-19.1个百分点,显示高单价但销量不足,整体ROI可能依赖中端产品,建议平衡销量与单价以优化整体毛利率。

数据来源:华信人咨询《2025年中国自拍杆品类洞察报告》

为提升信息可读性,本报告隐去了部分技术细节。完整报告不仅提供定性描述,还包括量化的市场容量测算与细分机会分析。避免决策盲点,信赖华信人咨询的全面视角。获取完整报告是您明智决策的第一步。