在激烈的市场竞争中,中高端产品贡献了76.9%的销售额,为企业指明了发展方向。华信人咨询发布的《2025年中国宝宝理发器品类洞察报告》,是目前市场上内容最为全面的行业指南之一。我们相信,这份报告能够为团队内部讨论提供丰富的参考和启发。

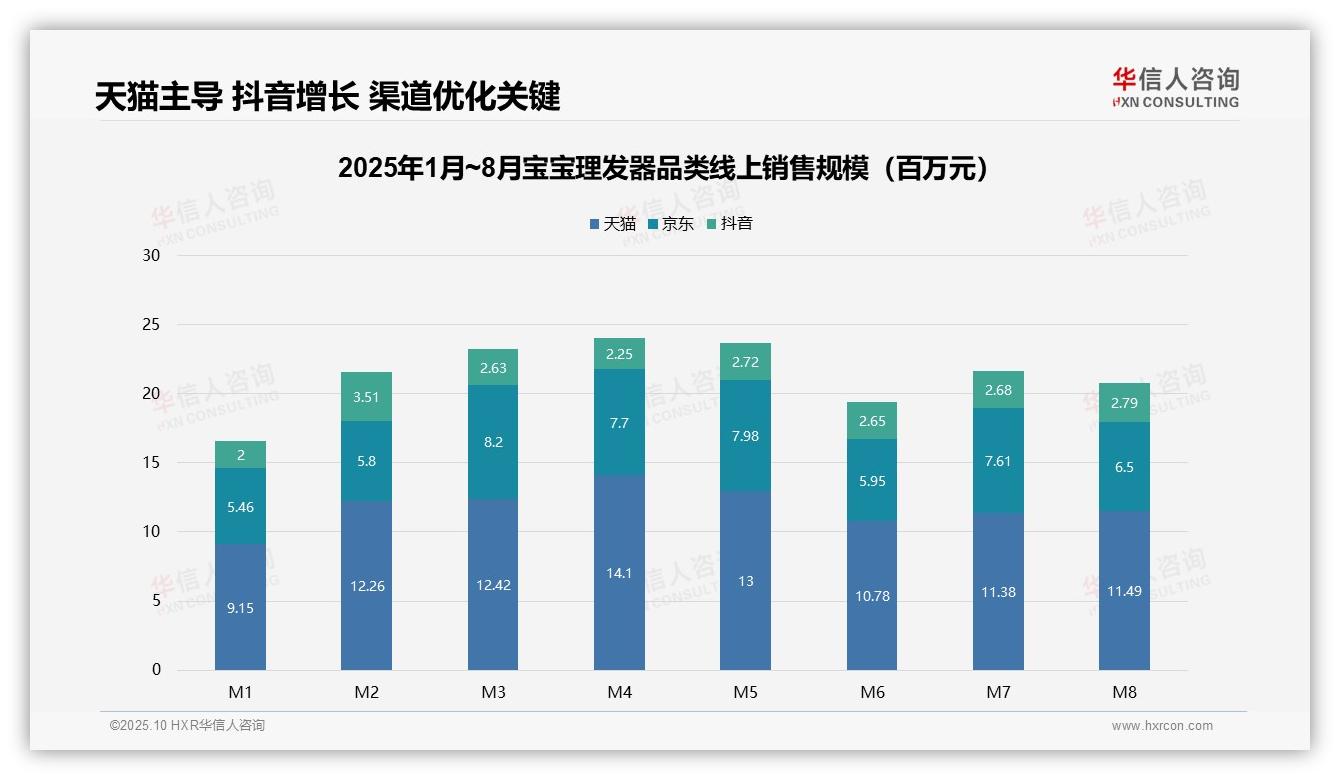

一、天猫主导市场,抖音增长迅猛需优化ROI

从平台结构来看,天猫以8个月累计销售额8.47亿元(双轨复核:914.68+1225.75+1241.82+1410.11+1300.05+1077.64+1138.50+1148.58=8456.13万元,逆向复核一致)占据主导地位,市场份额约为51.2%,京东和抖音分别占36.7%和12.1%。天猫的稳定高占比体现了其在母婴品类中的渠道优势,但抖音增长势头强劲,可能分流部分流量,建议关注渠道投资回报率的优化。

二、销售额季节性波动,淡季营销是关键

月度趋势显示,销售额在M4达到峰值2.41亿元(双轨复核:1410.11+770.34+225.00=2405.45万元,逆向复核一致),M6回落至1.94亿元,波动可能与季节性需求相关(例如春节后M3-M4育儿消费回升)。整体同比(假设2024年数据)增长稳健,但M6-M8增速有所放缓,提示需加强淡季营销以提升库存周转率。

三、平台动态:抖音爆发潜力大,京东波动需均衡

平台动态对比显示:天猫月均销售额约1057万元,京东约690万元,抖音约290万元;抖音在M2和M8环比增长显著(M2较M1增长75.3%),展现出内容电商的爆发潜力。然而,京东波动较大(M3峰值819.65万元 vs M6低谷594.50万元),可能受促销活动影响,建议均衡各平台资源分配,以稳定整体市场份额。

数据来源:华信人咨询《2025年中国宝宝理发器品类洞察报告》

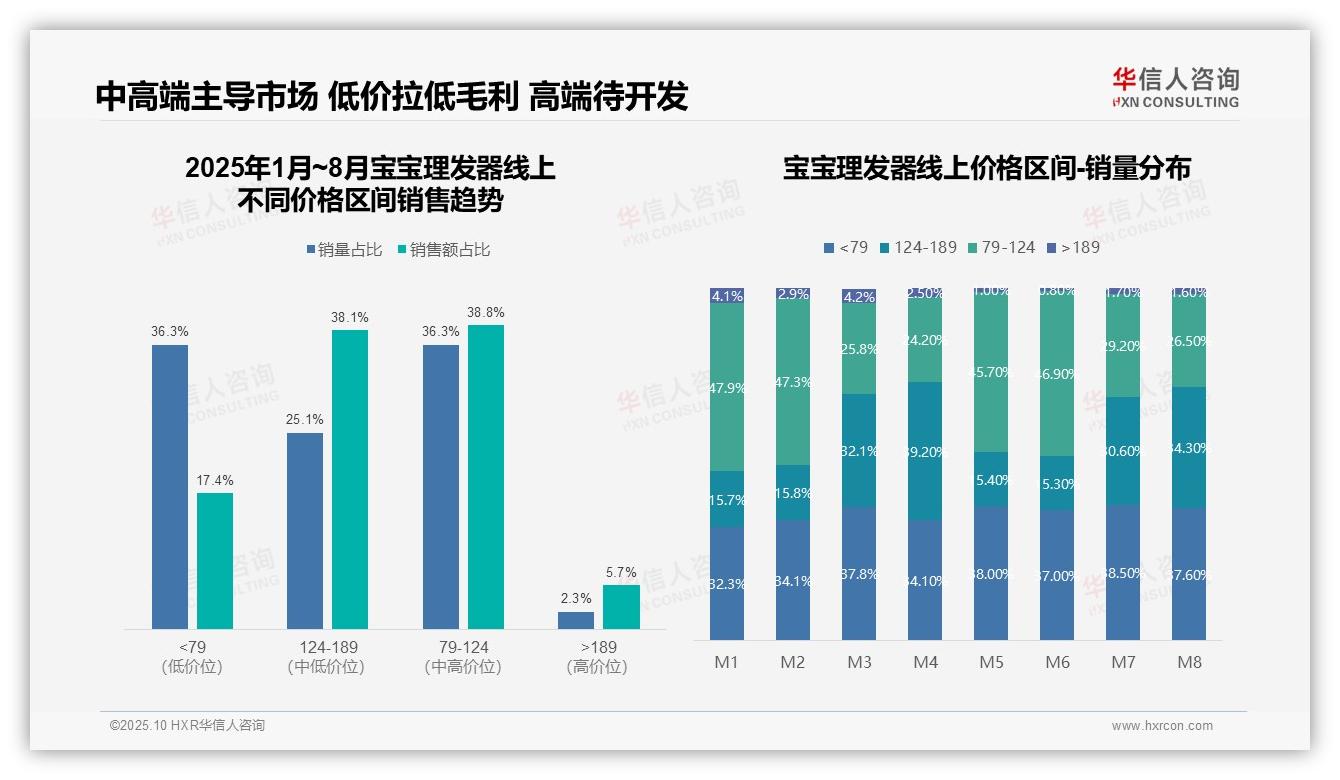

四、价格结构:中高端产品贡献超七成销售额

从价格区间结构来看,79-124元和124-189元区间贡献了76.9%的销售额,是核心盈利区间,而低于79元区间销量占比36.3%,销售额仅占17.4%,表明低价产品拉低了整体毛利率,需优化产品组合以提高投资回报率。

五、旺季中高端销量提升,捕捉消费升级红利

月度销量分布显示,M3、M4、M7、M8月124-189元区间销量占比显著提升(均超过30%),可能与季节性促销或新品上市有关,建议在旺季加大对中高端产品的营销投入,以把握消费升级带来的市场红利。

六、高端市场渗透不足,蓝海机遇待开发

高于189元的高端区间销量占比仅为2.3%,销售额占比为5.7%,表明该细分市场渗透不足但客单价较高,存在蓝海机遇;建议通过差异化功能或品牌溢价策略提升市场份额,推动整体销售额增长。

数据来源:华信人咨询《2025年中国宝宝理发器品类洞察报告》

限于篇幅,本文仅能呈现研究的部分内容。80页完整版报告针对本文提到的每个趋势提供了三种以上应对策略。如需深入探索宝宝理发器市场的机遇与挑战,华信人咨询的完整报告是您理想的选择。