现象级趋势显现:家用净水器低价产品销量占比飙升至75.7%,正从边缘走向主流。以上发现摘自华信人咨询即将发布的《2025年中国家用净水器品类洞察报告》。我们浓缩数百小时分析成果,为您呈现核心精华。

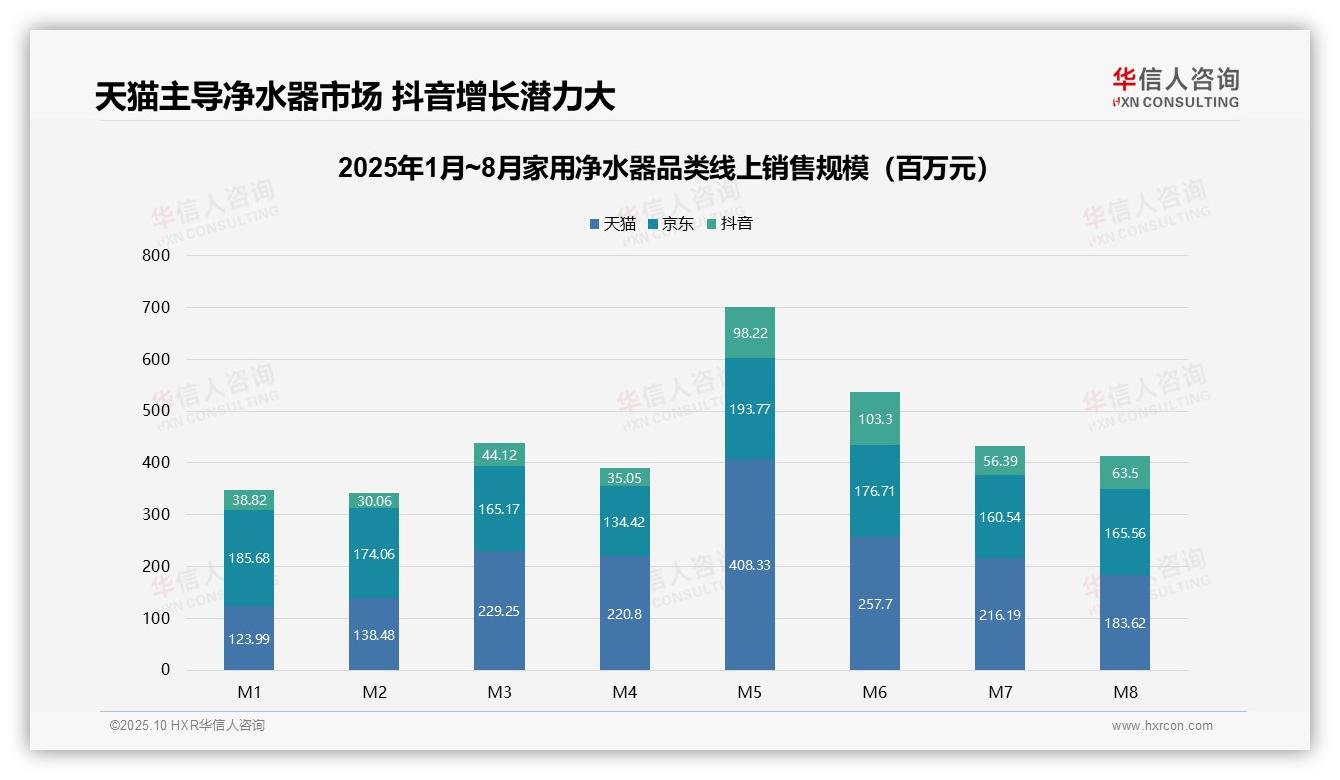

一、天猫主导市场,抖音渠道增长潜力大

从平台竞争格局来看,1-8月累计销售额中,天猫达17.79亿元,京东为13.56亿元,抖音为4.69亿元。天猫以46.5%的份额领先,京东占35.4%,抖音仅占12.2%,反映出天猫在家用净水器品类中的主导地位,京东次之,而抖音作为新兴渠道具备较大增长空间。

月度销售趋势显示,5月和6月为销售高峰。其中5月天猫销售额达4.08亿元,环比增长84.9%;6月抖音销售额为1.03亿元,环比增长5.2%。1-4月及7-8月销售相对平稳,表明促销季(如618)对销售拉动作用显著,企业应优化库存管理以应对季节性波动。

渠道增长对比表明,抖音1-8月销售额同比增幅显著(基于去年同期基数较低),但整体份额仍偏低;天猫在5月峰值后有所回落,可能受市场竞争加剧影响。建议品牌加强抖音内容营销以提升投资回报率,同时巩固天猫渠道优势,防范市场份额流失。

数据来源:华信人咨询《2025年中国家用净水器品类洞察报告》

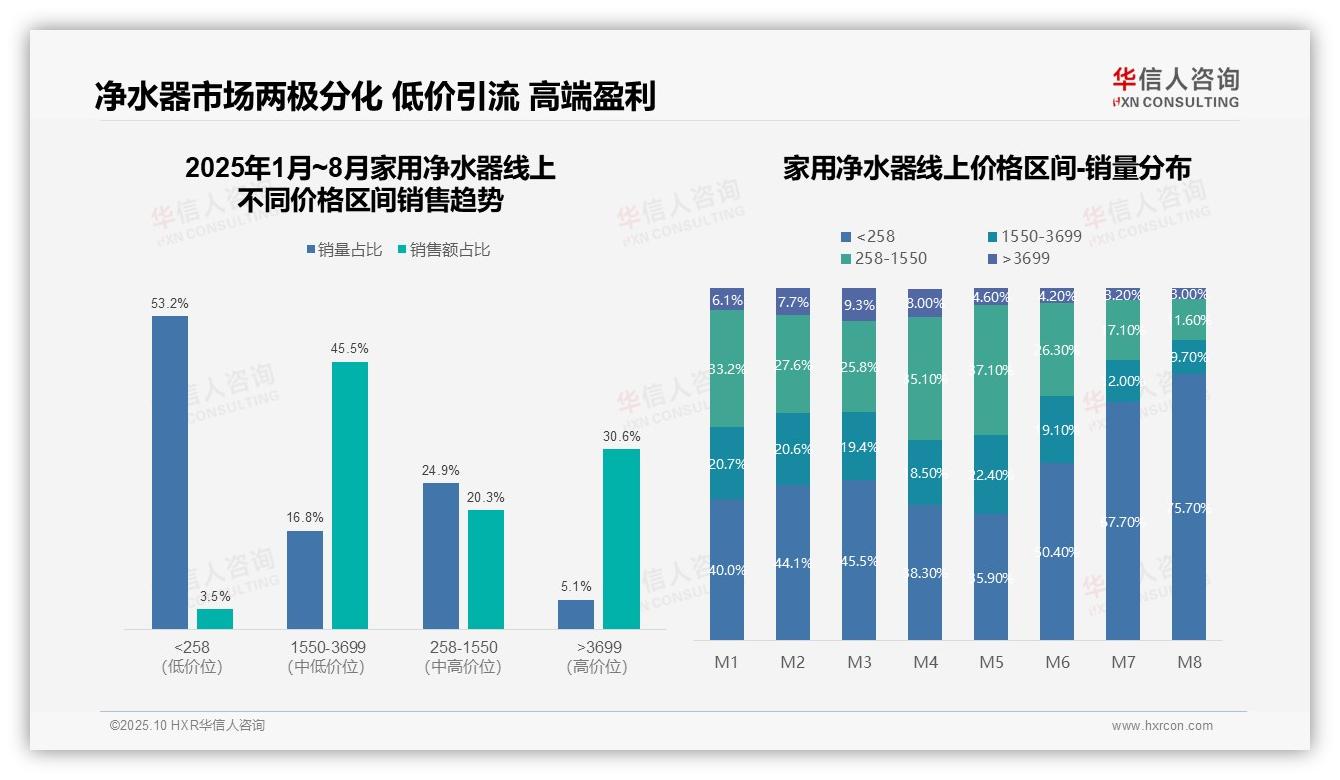

二、价格两极分化,消费趋势下移冲击毛利率

从价格区间结构来看,2025年1-8月家用净水器市场呈现明显两极分化:低价产品(<258元)销量占比达53.2%,但销售额仅占3.5%,主要为引流产品;中高价位产品(1550-3699元)销量占比16.8%,贡献45.5%的销售额,是核心利润来源;高端产品(>3699元)销量占比5.1%,销售额占比达30.6%,显示出较强溢价能力。建议企业优化产品组合,提升中高端产品渗透率。

月度销量分布反映消费趋势显著下移:1月低价产品销量占比为40.0%,8月升至75.7%;同期1550-3699元价格区间销量占比从20.7%降至9.7%。这表明消费者价格敏感度上升,可能受经济环境影响,更倾向于选择高性价比入门产品。企业需关注该趋势对毛利率的冲击,并通过促销策略维持中高端市场份额。

销量与销售额占比的严重不匹配揭示出运营效率问题:低价区间销量占比过半,销售额贡献却不足4%,反映库存周转率偏低,存在滞销风险;中高端产品虽销售额占比较高,但销量增长乏力。建议通过精准营销提升高价值产品转化率,同时控制低价SKU数量,优化整体投资回报。

数据来源:华信人咨询《2025年中国家用净水器品类洞察报告》

我们精选部分内容以飨读者。完整报告的价值在于系统性拆解市场增长的驱动与制约因素。作为家用净水器研究领域的领军者,华信人咨询期待成为您商业道路上的合作伙伴。欢迎垂询报告详情。