预警:42%消费者倾向中端宝宝料理机,这些市场风险不容忽视。华信人咨询凭借专业洞察力,再次捕捉到这一细微却关键的市场动态。该研究基于1299个样本的坚实数据,具有高度参考价值。对于企业战略部和市场部而言,这份报告是统一内部认知的理想工具。

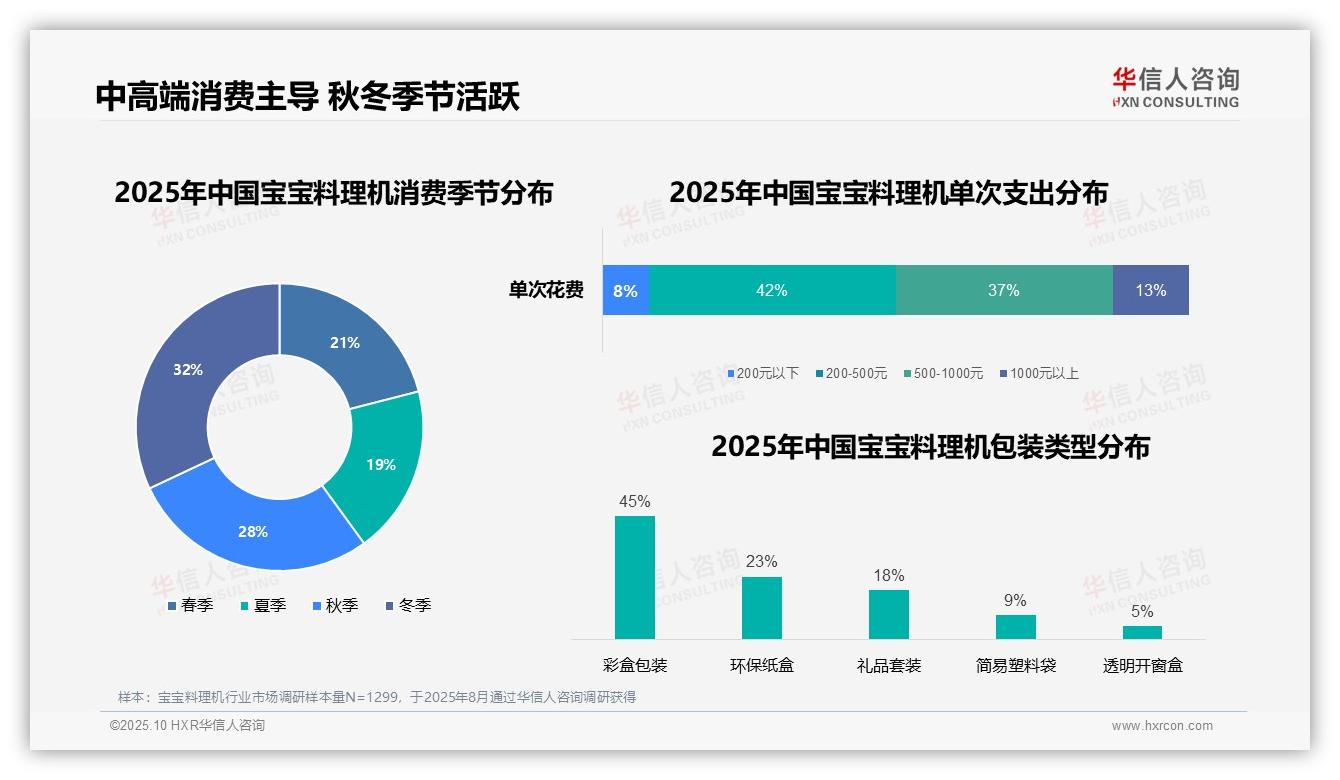

一、中高端消费主导,秋冬季节活跃

单次消费支出集中在200-500元(42%)和500-1000元(37%),合计占比79%,凸显中高端市场为核心。1000元以上消费仅占13%,高端需求相对有限。季节分布上,冬季(32%)和秋季(28%)占比最高,可能与育儿准备或节日送礼相关。包装类型以彩盒包装(45%)为主,环保纸盒(23%)和礼品套装(18%)次之,体现消费者对美观与实用性的偏好,简易塑料袋(9%)和透明开窗盒(5%)使用较少。

数据来源:华信人咨询《2025年中国宝宝料理机消费者洞察报告》,N=1299

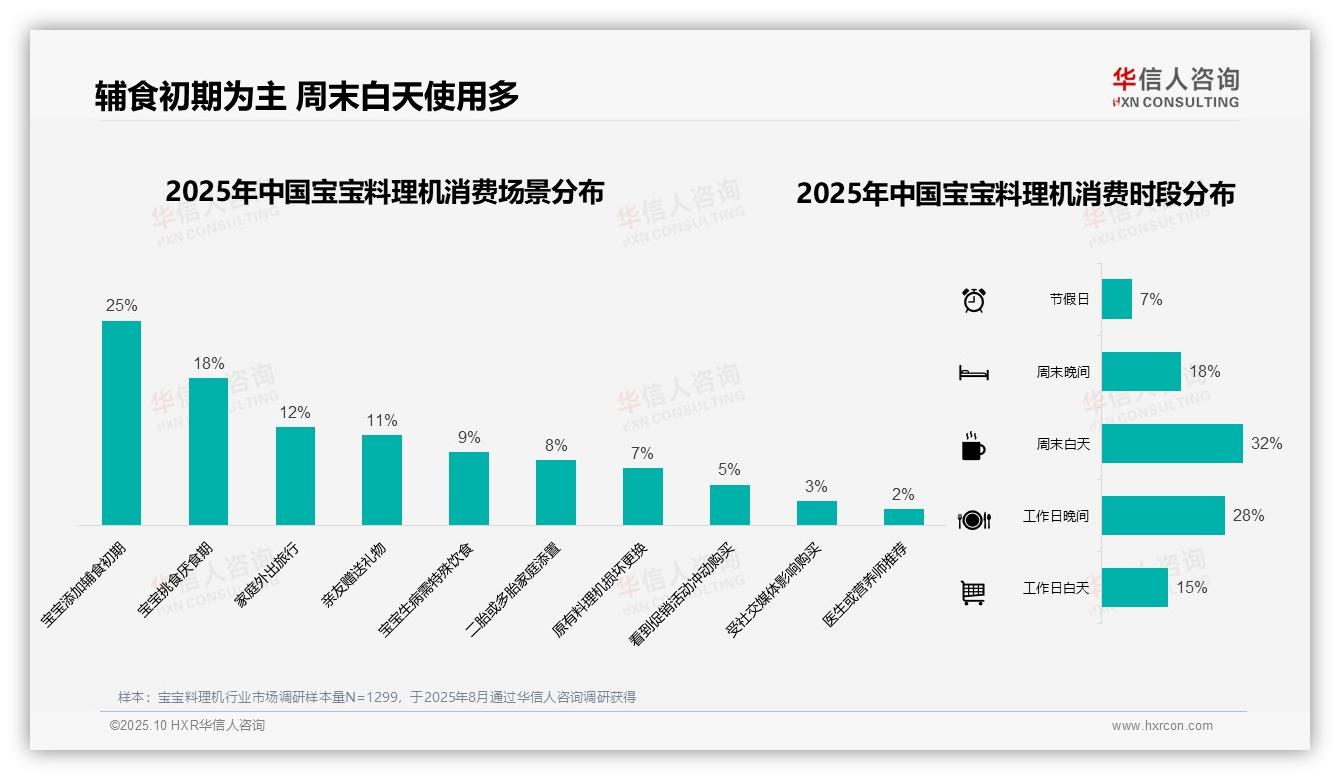

二、辅食初期为主,周末白天使用频繁

宝宝料理机消费场景中,宝宝添加辅食初期占比最高,达25%,其次是宝宝挑食厌食期,占18%,表明产品主要用于解决婴幼儿饮食问题。家庭外出旅行和亲友赠送礼物分别占12%和11%,显示便携性和礼品属性同样重要。消费时段分布上,周末白天占比最高,为32%,工作日晚间占28%,反映用户倾向于在非工作时间使用,可能与家庭育儿节奏相符。

数据来源:华信人咨询《2025年中国宝宝料理机消费者洞察报告》,N=1299

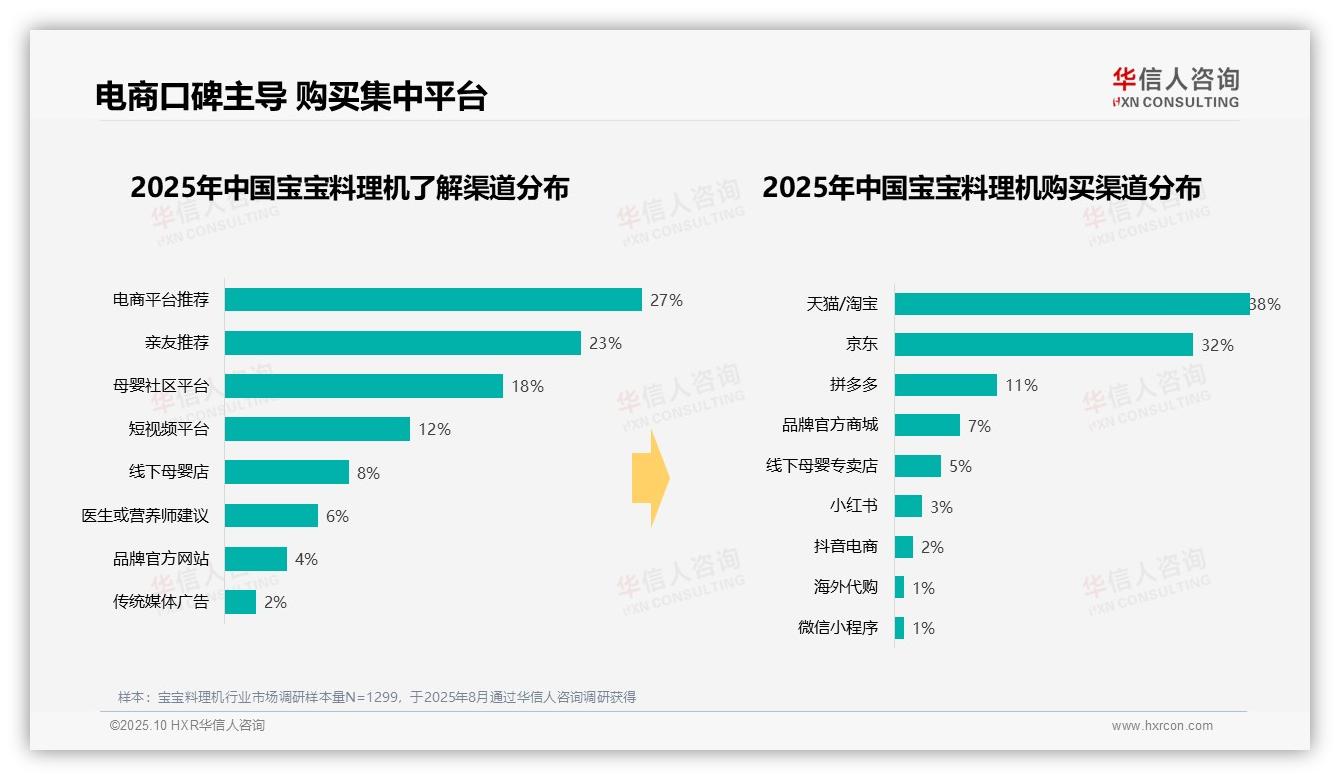

三、电商口碑主导,购买渠道集中

消费者了解宝宝料理机的主要渠道为电商平台推荐(27%)和亲友推荐(23%),母婴社区平台(18%)也占据重要地位,凸显口碑和社群影响显著。短视频平台(12%)作为新兴渠道,潜力较大。购买渠道高度集中于天猫/淘宝(38%)和京东(32%),合计70%,拼多多(11%)紧随其后,强调电商平台主导地位。品牌官方商城(7%)和线下母婴专卖店(5%)份额较低,反映消费者偏好线上购买。

数据来源:华信人咨询《2025年中国宝宝料理机消费者洞察报告》,N=1299

以上仅为完整版报告宏大叙事中的几个关键节点。在完整报告中,我们将深入揭示数据背后的“为什么”,而非仅仅呈现“是什么”。我们期待与重视数据、追求精准的企业家展开对话。