2025年中国游戏手柄市场洞察报告

本报告揭示2025年1-8月中国游戏手柄市场由18-35岁男性主导,无线中端价位为主力,京东天猫占销六成,国产品牌性价比胜出。

消费者用脚投票!中高端游戏手柄驱动39.3%的市场销售额,直接反映了市场的真实选择。作为数据的生产者而非搬运工,华信人咨询确保信息的原创性与深度。在新财年规划启动前,阅读本报告将助您事半功倍。

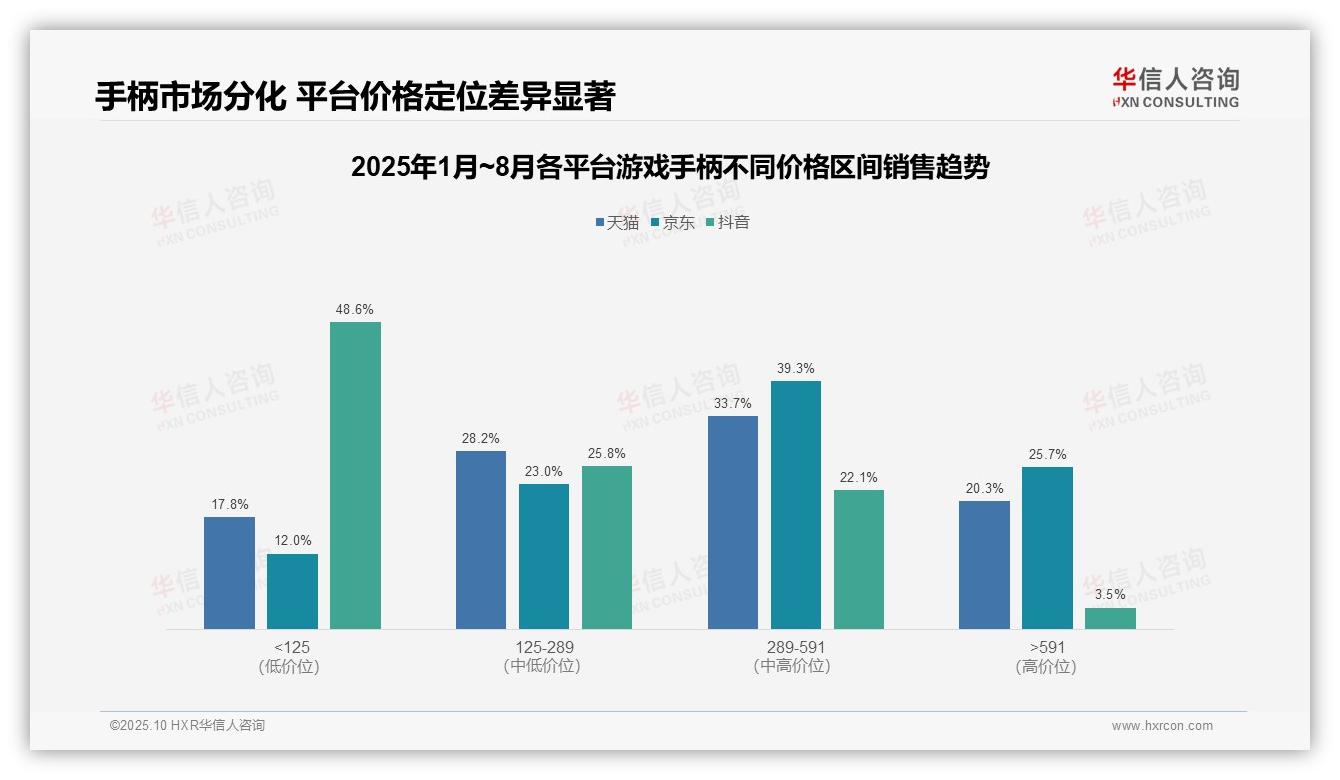

一、平台价格定位差异显著

从价格区间分布来看,天猫与京东在289–591元的中高端市场占比最高(分别为33.7%和39.3%),表明主流消费者更偏好品质手柄;抖音则集中于125元以下的低价市场(48.6%),反映其用户价格敏感度高,平台定位差异明显。

平台销售结构对比显示:京东在高端市场(>591元)占比达25.7%,高于天猫(20.3%)和抖音(3.5%),说明京东用户购买力强,对品牌溢价接受度更高;抖音高端市场表现薄弱,需优化产品结构以提升客单价。

价格带集中度分析指出:天猫与京东在125–591元区间合计占比均超60%(天猫61.9%,京东62.3%),市场结构趋于稳定;抖音在低价区间(<125元)占比近半,存在过度依赖风险,建议通过营销活动引导用户消费升级。

数据来源:华信人咨询《2025年中国游戏手柄品类洞察报告》

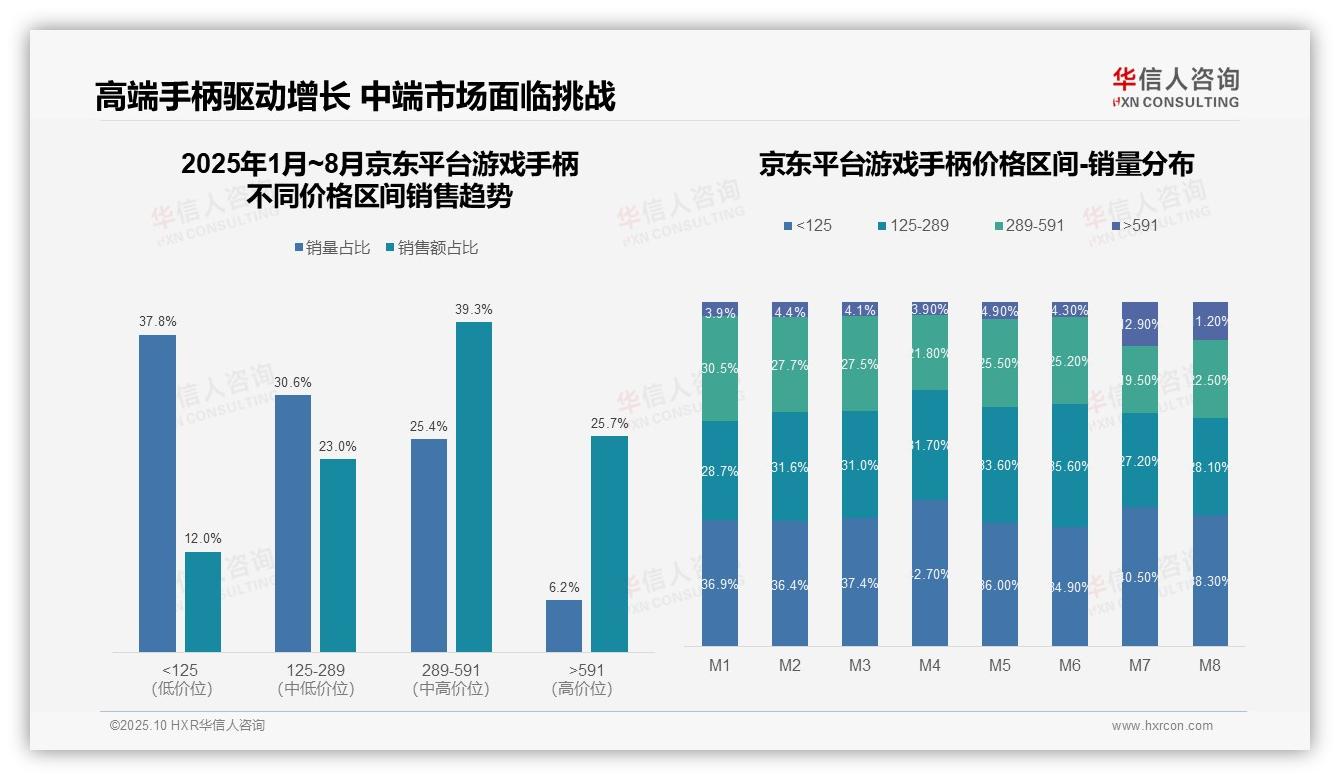

二、中高价位主导利润

从价格区间结构来看,低价产品(<125元)销量占比55.2%,但销售额仅占17.8%,呈现高销量、低贡献特征;中高价位(289–591元)以14.3%的销量贡献33.7%的销售额,单位产品价值突出;高价产品(>591元)虽销量仅占4.8%,但销售额占比达20.3%,显示高端市场利润空间较大。

月度销量分布显示,低价产品占比从M1的55.7%波动上升至M8的59.7%,中价位产品(125–289元)从28.4%降至22.2%,反映消费降级趋势;高价产品在M2–M3期间占比达7.2%–9.0%后回落,表明促销季短暂拉动高端需求,但持续性不足。

综合销售额与销量占比,中高价位段(125–591元)合计销量占比40.0%,销售额占比61.9%,是核心利润区;低价产品虽主导销量但创收能力弱,需关注库存周转;建议优化产品结构,提升中高端占比以改善整体ROI。

数据来源:华信人咨询《2025年中国游戏手柄品类洞察报告》

三、消费两极分化加剧

从价格区间销售趋势看,289–591元区间贡献39.3%的销售额,是核心利润来源;<125元区间销量占比37.8%,但销售额仅占12.0%,显示低价产品周转率高但ROI偏低。>591元高端产品以6.2%的销量贡献25.7%的销售额,溢价能力显著,建议优化产品组合以提升整体毛利率。

月度销量分布显示,M7–M8月>591元产品销量占比跃升至12.9%/11.2%(较M1–M6均值4.2%增长超160%),同期<125元产品占比同步上升,呈现消费两极分化趋势。暑期促销可能推动高端产品渗透,需关注季节性营销对产品结构的影响。

中端价格带(125–591元)销量占比从M1的59.2%波动下降至M8的50.6%,市场份额被高低两端挤压。289–591元区间销售额占比稳定在39%左右但销量占比下滑,需警惕中端产品竞争力减弱风险,建议加强产品差异化以维持市场份额。

数据来源:华信人咨询《2025年中国游戏手柄品类洞察报告》

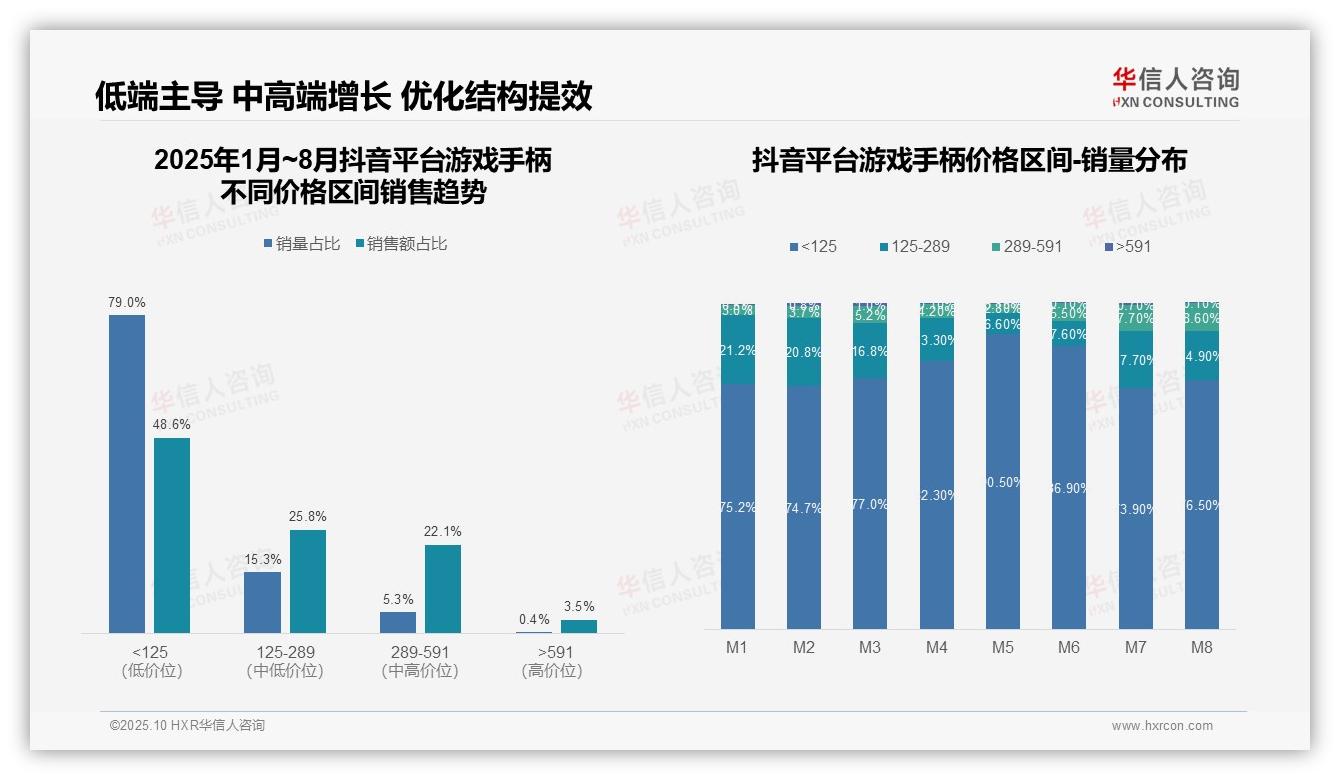

四、抖音平台结构优化提效

从价格区间结构看,抖音平台游戏手柄市场呈现明显的低端主导特征。低于125元价格段销量占比高达79.0%,但销售额占比仅48.6%,显示该区间产品单价偏低,市场集中度较高。125–289元中端区间贡献25.8%的销售额,产品结构相对均衡。高价段(>591元)虽销量占比仅0.4%,但客单价优势明显,存在差异化机会。

月度销量分布显示市场波动显著。M1–M8期间,<125元区间占比从75.2%升至76.5%,整体稳定但M5出现90.5%峰值,反映促销期低端产品集中放量。125–289元区间从21.2%降至14.9%,中端市场份额被挤压。289–591元区间从3.0%增长至8.6%,高端渗透率提升,表明消费升级趋势初现。

从销售额贡献效率分析,<125元区间销量占比79.0%仅支撑48.6%的销售额,单位销量创收能力较弱。相反,289–591元区间以5.3%的销量贡献22.1%的销售额,ROI显著更高。建议优化产品组合,适当提升中高端占比,以提高整体盈利水平和周转率。

数据来源:华信人咨询《2025年中国游戏手柄品类洞察报告》

这里的每一个数据点,在报告中都能追溯其来龙去脉。我们将在完整报告中揭示数据背后的“为什么”,而不仅仅是“是什么”。让数据驱动决策。华信人咨询的这份报告是您洞察市场的望远镜。现在联系,即可获得完整版。