抓住增长关键?答案或许隐藏在婴童抱被低价位销量占比72.7%这组数据中。华信人咨询依托专家网络与市场模型,共同验证了这一结论的可靠性。本报告的核心价值在于:将市场杂音转化为清晰的行动指引。

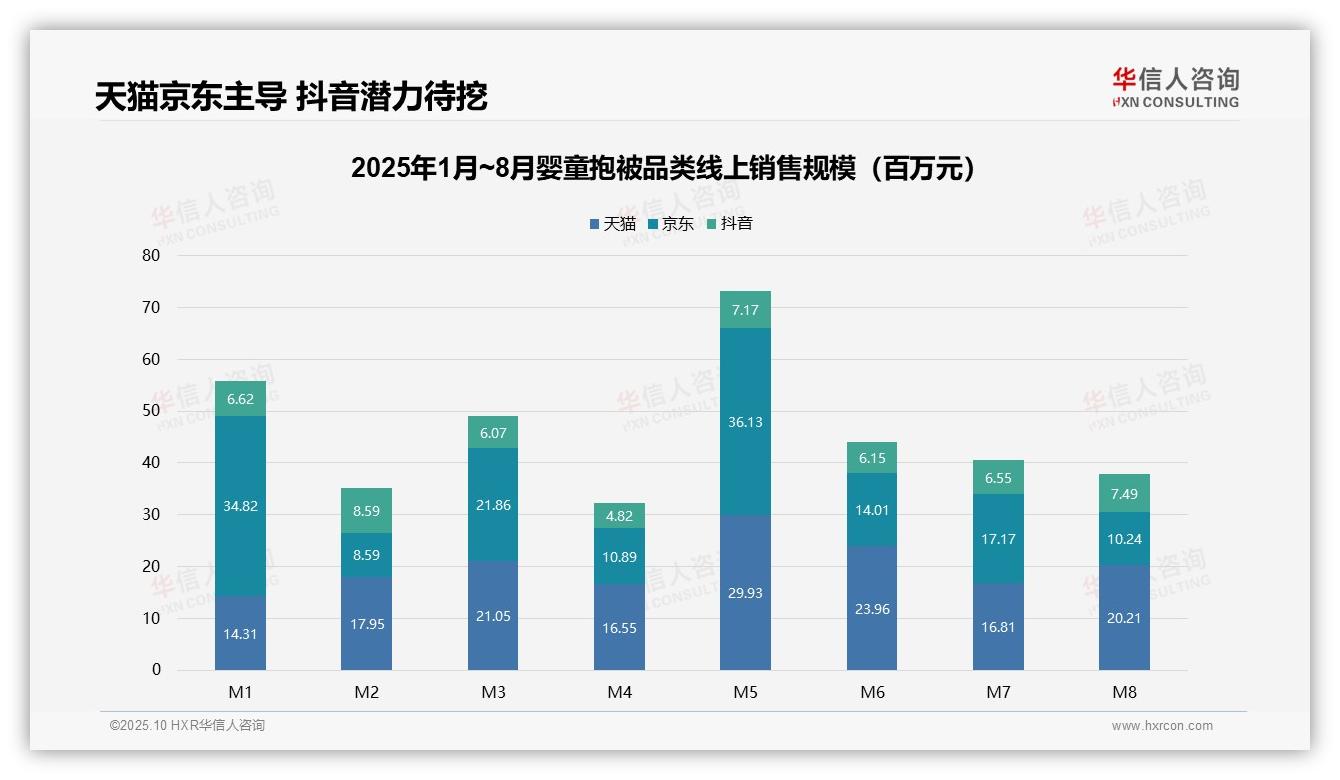

一、京东天猫交替领先 抖音份额稳定

从平台销售结构来看,京东在1月、3月、5月、7月销售额领先,天猫则在2月、4月、6月、8月表现更优,抖音份额虽稳定但偏低,反映出渠道竞争激烈。京东与天猫构成主要增长动力,建议优化渠道投入产出比,以提升整体盈利水平。

二、5月销售峰值 淡季需加强营销

从月度销售趋势看,5月为全年销售高峰(总销售额约7.32亿元),1月、3月次之,4月、7月则处于相对低谷,可能与季节性促销及节假日安排有关。建议在淡季加强营销力度,以平滑销售波动,提升库存周转效率。

三、天猫略占优势 京东单月爆发强

平台总销售额对比显示:京东累计约15.37亿元,天猫约16.08亿元,抖音约5.35亿元。天猫整体略占优势,但京东单月爆发力突出,抖音则具备待挖掘的增长潜力。建议关注渠道协同效应,以实现市场渗透最大化。

数据来源:华信人咨询《2025年中国婴童抱被品类洞察报告》

四、低价以量取胜 中高端利润核心

从价格区间结构分析,低价位(<88元)销量占比达72.7%,但销售额占比仅为37.8%,表明该品类依靠销量驱动但利润空间有限;中高价位(88-299元)销量占比24.3%却贡献47.0%销售额,成为核心利润来源;超高价(>299元)虽仅占3.0%销量,但销售额占比达15.1%,显示高溢价潜力尚未充分释放。

五、消费降级趋势 价格敏感度增强

月度销量分布显示,低价位(<88元)占比呈波动上升趋势(M1 62.2%→M8 76.4%),反映消费者价格敏感度持续提升;中高价位(88-299元)占比从M1的30.1%降至M8的21.5%,消费降级趋势显著;超高价(>299元)占比从M1的7.8%锐减至M8的2.1%,高端市场需求受到明显挤压。

六、优化成本与营销 提升整体ROI

结合销量与销售额占比分析,低价位产品周转率高但投资回报率偏低,需通过规模效应优化成本结构;中高价位产品贡献近半营收,是维持毛利率的关键所在;超高价产品虽销售额占比可观,但销量萎缩制约增长,建议通过精准营销提升转化效率。

数据来源:华信人咨询《2025年中国婴童抱被品类洞察报告》

以上仅是完整版报告中的几个关键洞察。长达76页的完整报告深入解析了不同营销触点对消费者决策的影响路径。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具深度与前瞻性。