行业数据显示:天猫高端连裤袜销售额占比达34.9%,哪些品牌能把握这一机遇?华信人咨询研究团队通过深度数据挖掘,得出这一核心结论。本报告帮助您更精准地理解客户需求,甚至比客户自身更了解其消费偏好。

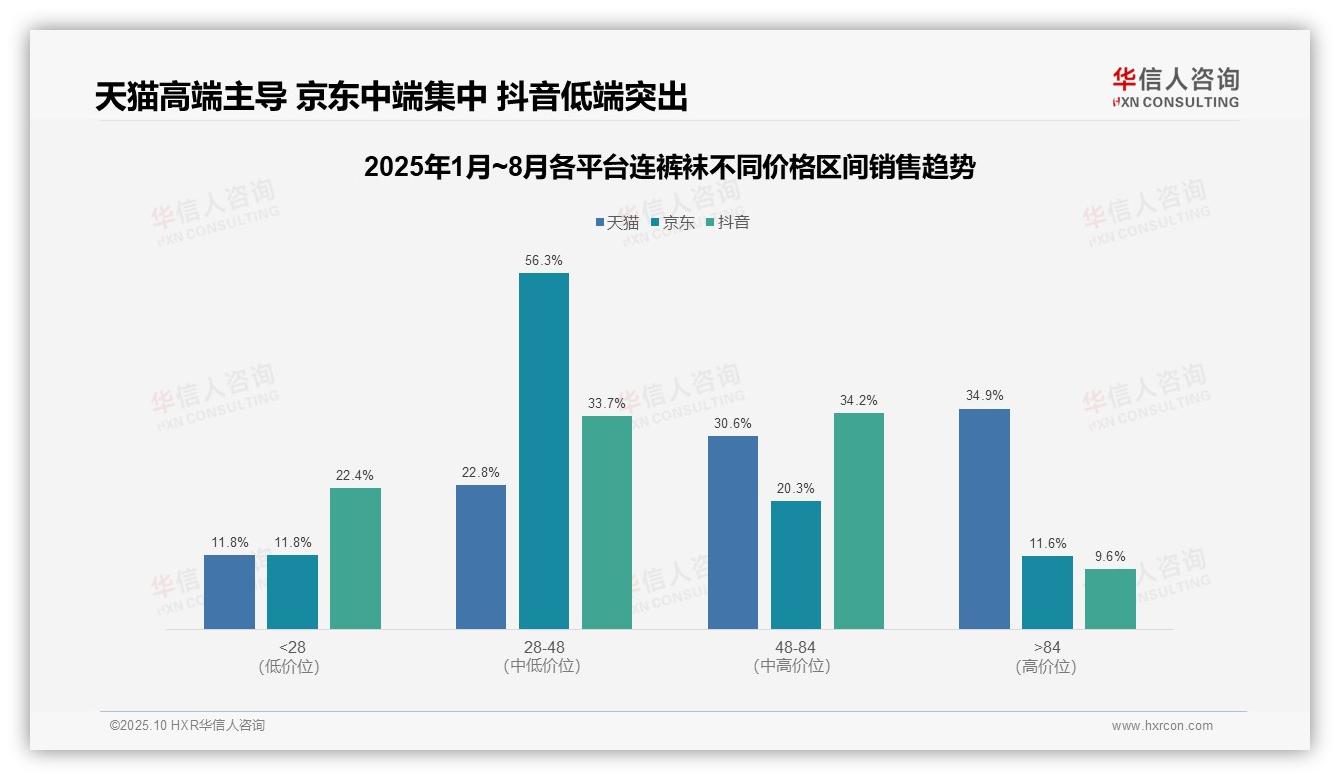

一、天猫平台高端化趋势与销量倒挂现象

从价格区间分布来看,天猫平台呈现明显的高端化趋势,>84元价格区间占比达34.9%,居各平台之首,而京东和抖音分别仅为11.6%和9.6%。这表明天猫用户对高单价产品接受度更高,反映出其用户群体具有较强的购买力,为品牌实施溢价策略提供了有利条件。

中端市场(28-84元)是竞争最为激烈的价格带,三大平台合计占比均超过50%,其中京东达76.6%,抖音为67.9%,天猫为53.4%。京东在中端市场集中度最高,28-48元区间独占56.3%,显示其在该区间的供应链和价格策略已形成比较优势,但需警惕过度依赖单一价格带可能带来的风险。

低端市场(<28元)在抖音平台占比达22.4%,显著高于天猫和京东的11.8%。结合其48-84元区间34.2%的占比,可以看出抖音用户价格敏感度分层明显,平台通过内容营销同时覆盖性价比和高性价比客群,但高端产品渗透不足可能制约长期毛利率的提升。

数据来源:华信人咨询《2025年中国连裤袜品类洞察报告》

从价格区间结构分析,天猫平台连裤袜品类呈现出明显的销量与销售额倒挂现象。低价区间(<28元)贡献了30.6%的销量,但仅占销售额的11.8%;而高价区间(>84元)以14.0%的销量支撑了34.9%的销售额,显示出高端产品具有更高的客单价和利润空间,建议优化产品组合以提升整体投资回报率。

月度销量分布趋势显示明显的季节性波动特征。1月份高价产品(>84元)占比达到31.3%,随后逐月下滑至8月份的3.1%,同期低价产品(<28元)从16.2%攀升至46.5%。这表明冬季高端需求旺盛,而夏季消费降级趋势明显,建议建立弹性供应链以应对季节性波动。

中端价格带(28-84元)作为过渡区间表现相对稳定,1-8月累计销量占比55.4%,销售额占比53.4%。但4-8月该区间占比持续收缩,反映出消费两极分化加剧。建议加强28-48元区间产品创新,在维持市场份额的同时提升48-84元产品的附加值。

数据来源:华信人咨询《2025年中国连裤袜品类洞察报告》

二、京东平台中端集中与季节性波动风险

从价格区间销量分布来看,28-48元区间是京东平台的核心价格带,1-8月销量占比均值达54.1%,但8月份骤降至27.6%,显示消费降级趋势加剧。低价区间(<28元)销量占比从1月的27.2%飙升至8月的65.9%,同比增幅超过142%,反映出消费者价格敏感度显著提升。

销售额贡献分析显示,28-48元区间以52.1%的销量贡献了56.3%的销售额,单位产品价值最高;而<28元区间以34.0%的销量仅贡献11.8%的销售额,毛利率压力明显。>84元高价区间以2.8%的销量贡献11.6%的销售额,产品溢价能力突出但市场渗透不足。

月度趋势分析揭示了明显的季节性波动特征:2-6月中端价格带(28-48元)稳定占据60%以上份额,7-8月受夏季促销影响,低价产品快速放量。建议优化库存周转率,在旺季前加强中高端产品备货,淡季主推性价比产品以维持现金流稳定。

数据来源:华信人咨询《2025年中国连裤袜品类洞察报告》

三、抖音平台低端主导与消费升级潜力

从价格区间结构来看,抖音平台连裤袜销售呈现明显的低端主导特征。低于28元区间销量占比达46.3%,但销售额占比仅为22.4%,反映出该区间产品单价偏低、利润空间有限。而28-48元和48-84元两个中端区间合计贡献67.9%的销售额,成为平台的核心盈利区间,建议品牌重点布局中端产品以优化投资回报。

月度销量分布显示明显的季节性波动。M2、M6、M7月低于28元区间占比显著提升(分别达55.3%、49.2%、52.3%),恰逢春节后和夏季促销期,表明低价产品在促销季更受青睐。而M3月28-48元区间占比突增至42.7%,可能受三八节营销推动,显示中端产品在特定节点具备爆发潜力。

价格带演变揭示出消费升级趋势。虽然低价产品始终占据主要销量,但48-84元区间在M8月销量占比跃升至34.7%,较前期均值提升约15个百分点,同时该区间销售额占比达34.2%,显示高客单价产品接受度正在提升。建议品牌把握消费升级窗口期,适当提高产品定位以提升毛利率水平。

数据来源:华信人咨询《2025年中国连裤袜品类洞察报告》

本文基于报告核心内容进行解读,而非报告本身。这份70页的深度报告,可作为您构建市场分析模型的参考基准。行动力强的企业决策者已通过后台与我们取得联系。