2025年已过半,中高端蚕丝被以52.2%的销售占比交出市场答卷。以上内容节选自华信人咨询即将发布的《2025年中国蚕丝被品类洞察报告》。投资知识是回报率最高的行为,本报告愿助您一臂之力。

一、电商平台蚕丝被价格定位大比拼

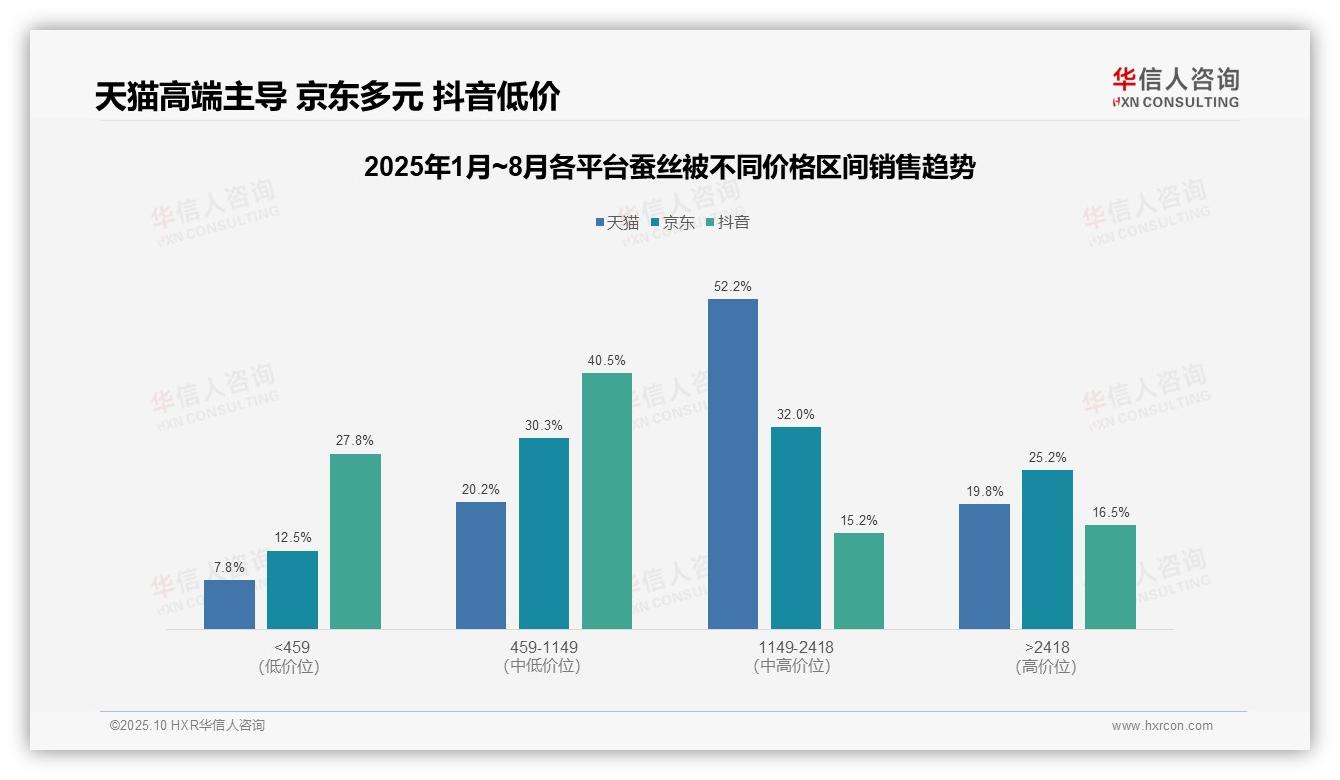

从价格分布来看,天猫平台1149-2418元价格区间占比达52.2%,凸显其中高端市场定位;京东各价格段分布相对均衡,中端459-1149元占比30.3%;抖音则以459元以下低价产品为主(27.8%),体现其价格敏感型用户特征。

平台定位对比显示,天猫高端产品(>2418元)占比19.8%,高于抖音的16.5%,表明其在高端市场更具优势;京东中高端产品(1149-2418元及>2418元)合计占比57.2%,展现多元化策略;抖音中端产品(459-1149元)占比40.5%,突出性价比导向。

消费结构分析表明,天猫中高端产品(1149-2418元及>2418元)合计占比72.0%,用户购买力突出;京东中高端占比57.2%,用户分层明显;抖音中低端产品(<459元及459-1149元)合计占比68.3%,平台需关注用户ARPU值提升空间。

数据来源:华信人咨询《2025年中国蚕丝被品类洞察报告》

二、中高端蚕丝被主导市场盈利

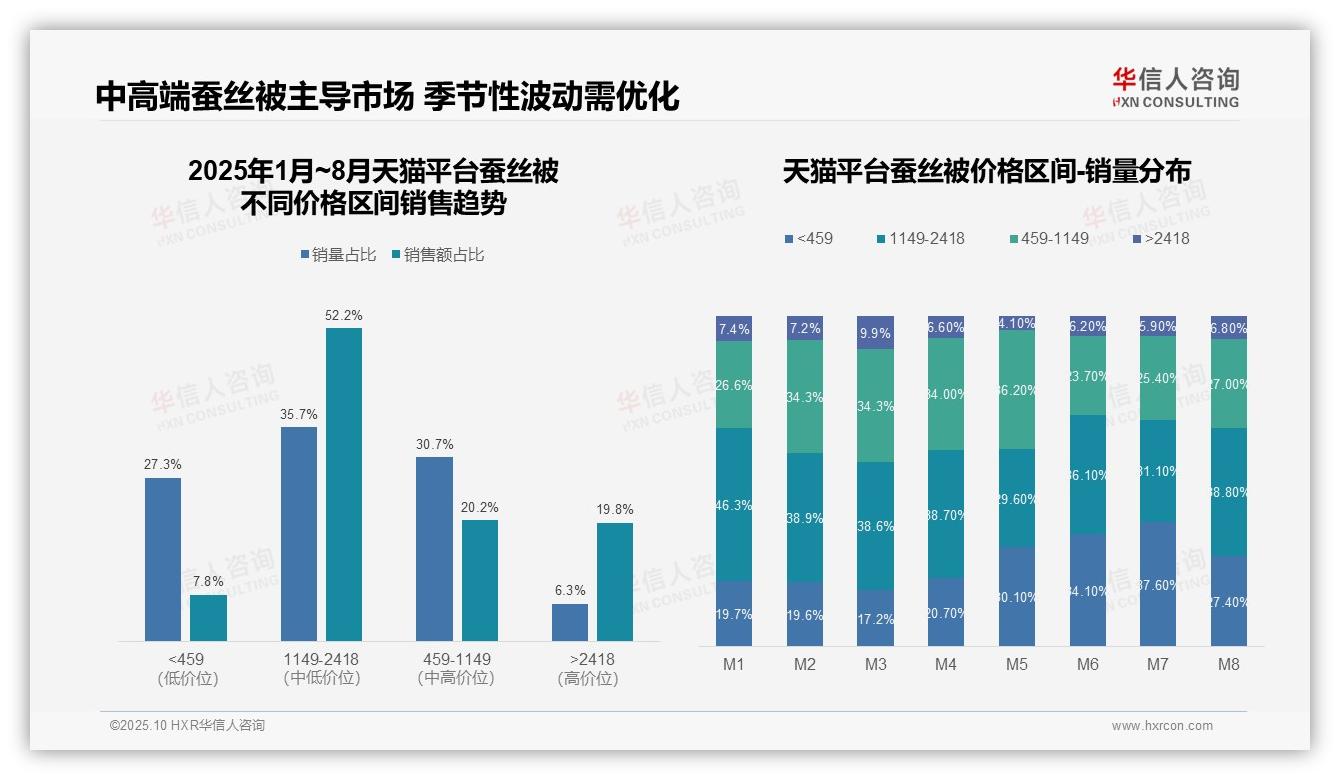

价格区间结构显示,1149-2418元区间贡献52.2%的销售额和35.7%的销量,成为核心盈利区间,反映消费者对中高端蚕丝被接受度较高。而<459元区间销量占比27.3%但销售额仅7.8%,表明低价产品拉低整体客单价,需优化产品组合提升ROI。

月度销量分布呈现明显季节性波动:M5-M7月<459元区间销量占比升至30.1%-37.6%,反映夏季低价需求上升;而>2418元高端产品在M3占比9.9%后回落,显示促销节点对高端销售拉动有限,需加强全年高端市场渗透。

销售额集中度分析:中高端区间(459-2418元)合计贡献72.4%的销售额,但销量占比66.4%,体现单价驱动强劲;低端(<459元)和高端(>2418元)分别呈现“量大利薄”和“量小利厚”特征,建议通过交叉销售提升低端转化,同时强化高端品牌溢价以平衡产品结构。

数据来源:华信人咨询《2025年中国蚕丝被品类洞察报告》

三、消费者偏好动态与优化策略

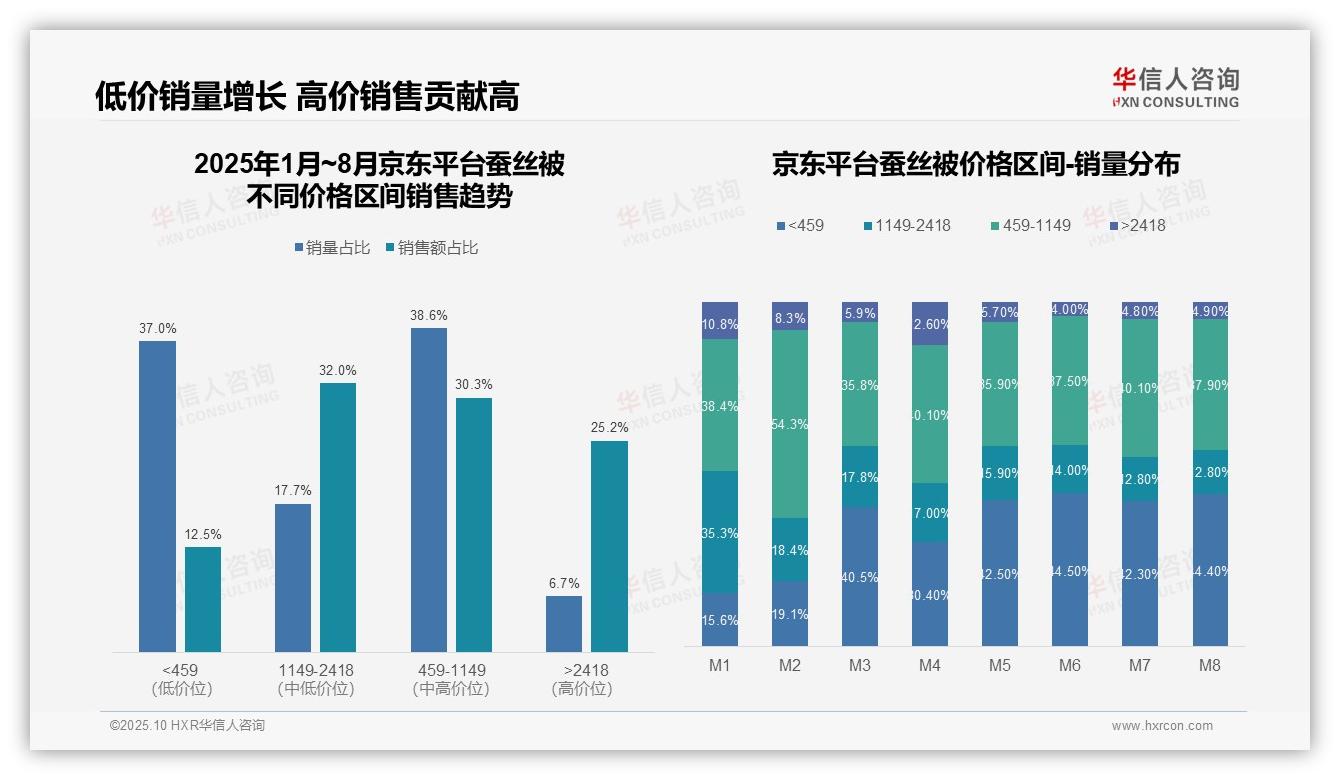

价格区间销量分布显示,低价位(<459元)销量占比从M1的15.6%上升至M8的44.4%,增幅显著,而高价位(>2418元)销量占比从10.8%降至4.9%,表明消费者偏好向低价转移,可能受经济环境影响,需求弹性增加。

销售额与销量占比对比显示,低价位销量占比37.0%仅贡献12.5%销售额,而高价位销量占比6.7%贡献25.2%销售额,高价位产品毛利率更高,但销量下滑可能影响整体营收增长,需关注产品组合优化。

月度趋势分析表明,中低价位(459-1149元)销量占比稳定在35%-54%,是核心市场;1149-2418元区间销量占比从35.3%降至12.8%,降幅明显,反映中高端市场竞争加剧或消费者预算收紧,建议加强促销策略以提升周转率。

数据来源:华信人咨询《2025年中国蚕丝被品类洞察报告》

四、抖音平台消费升级机遇

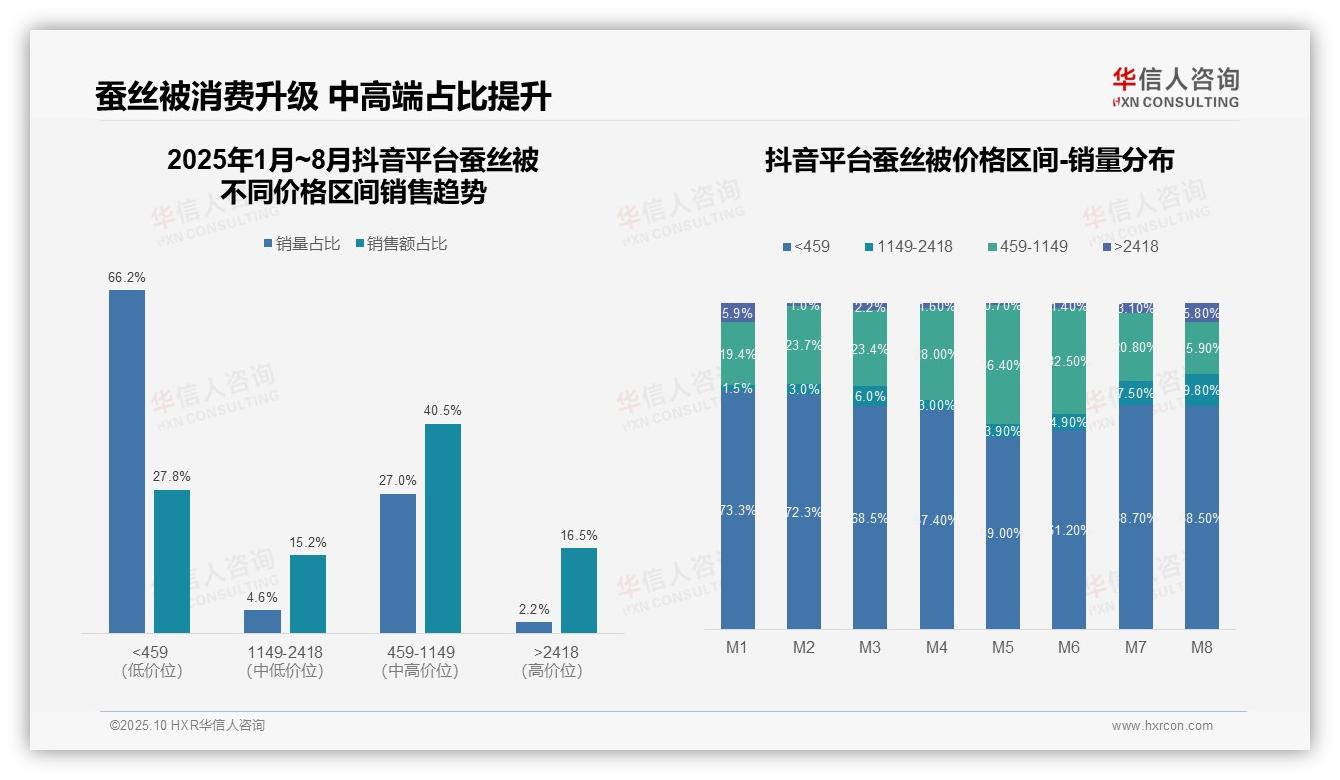

价格带结构显示,抖音平台呈现金字塔分布。低价位(<459元)销量占比66.2%但销售额仅占27.8%,反映该区间流量大但客单价低;中价位(459-1149元)销量27.0%贡献40.5%销售额,是核心利润区;高价位(>1149元)虽销量合计6.8%但销售额占比达31.7%,体现高端产品的高毛利特性。建议优化产品组合,提升中高端占比以改善整体ROI。

月度销量分布显示消费升级趋势。M1至M8,低价位(<459元)占比从73.3%降至68.5%,中高价位(1149-2418元)从1.5%升至9.8%,高端(>2418元)从5.9%波动至5.8%。这表明消费者逐步向中高端迁移,可能受季节性促销或品质需求驱动。企业需关注产品升级,把握消费分层机会,提升客单价和市场份额。

销售额与销量占比错配揭示运营痛点。低价位销量占比超六成但销售额不足三成,反映流量转化效率低;中高价位销量占比虽小但销售额贡献显著,说明高客单价产品拉动性强。建议调整营销策略,减少低效流量投入,加强中高端产品的内容营销和品牌建设,优化库存周转率,实现销售额最大化。

数据来源:华信人咨询《2025年中国蚕丝被品类洞察报告》

本文所呈现的,仅是报告丰富内容中的一个片段。这69页的文档,堪称蚕丝被市场的“数据百科全书”与“决策支持系统”。作为蚕丝被研究的领军者,华信人咨询愿成为您商业路上的合作伙伴。欢迎垂询报告详情。