2025年中国滴眼液市场洞察报告

本报告揭示滴眼液消费年轻化、自主决策主导,中端价15-30元及5-10ml规格畅销,功效与专业背书驱动购买,线上天猫占98%,国产占67%,夏季需求高。

抓住增长关键?答案或许隐藏在滴眼液品类中端产品贡献76.1%销售额这组数据中。此处引用华信人咨询一手调研数据,确保信息来源清晰可靠。我们相信,这份报告能够为团队内部讨论提供有价值的参考。

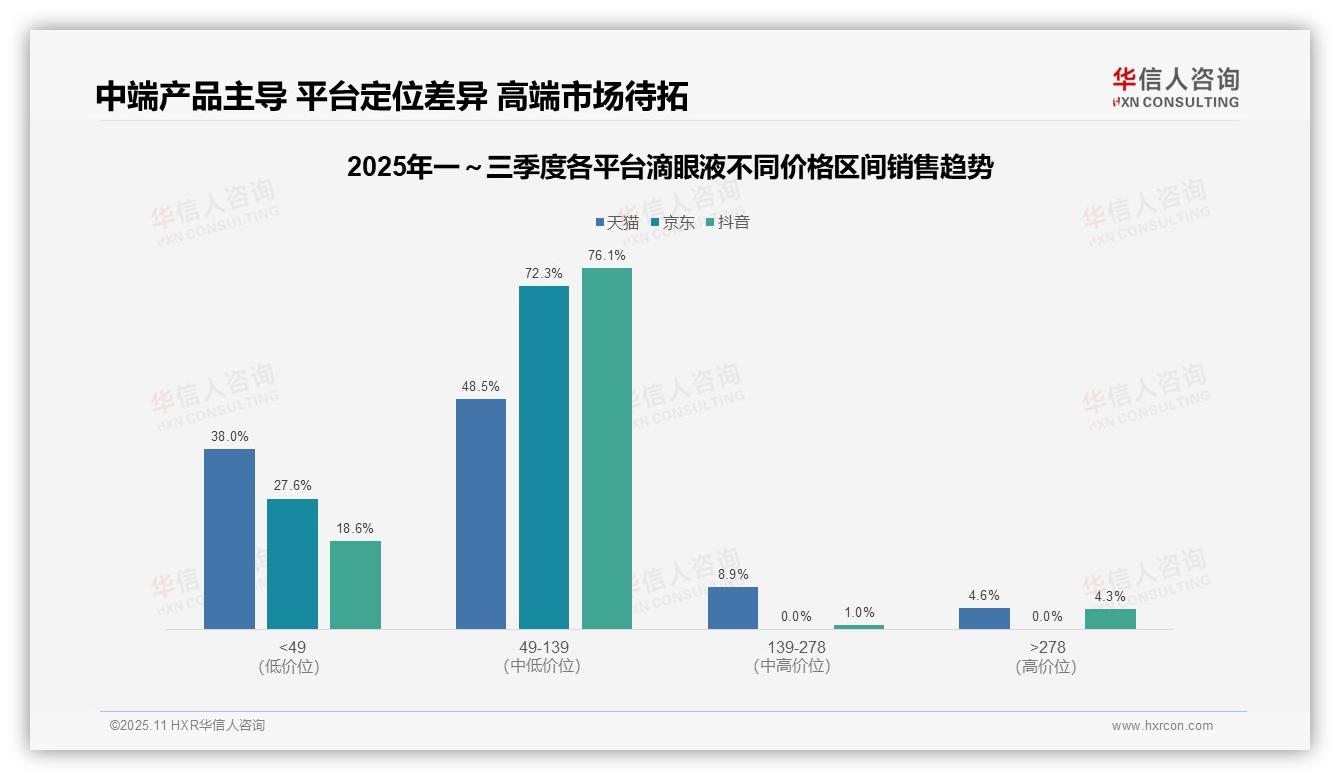

一、中端产品成平台销售主力,定位差异明显

从价格区间分布来看,49-139元成为各平台核心价格带,天猫占比48.5%,京东72.3%,抖音76.1%,表明中端产品占据市场主导地位。天猫在49元以下低价区间占比达38.0%,显示其价格敏感型用户较多;抖音中端产品表现突出,反映平台用户消费力相对集中。各平台定位差异显著:京东中端产品占比超七成,定位清晰;天猫价格带分布广泛,覆盖低中高端市场;抖音中端占比最高,但278元以上高端产品占比4.3%高于京东(缺失数据),显示其高端市场发展潜力。建议各平台根据用户画像制定匹配的价格策略,以优化投资回报率。

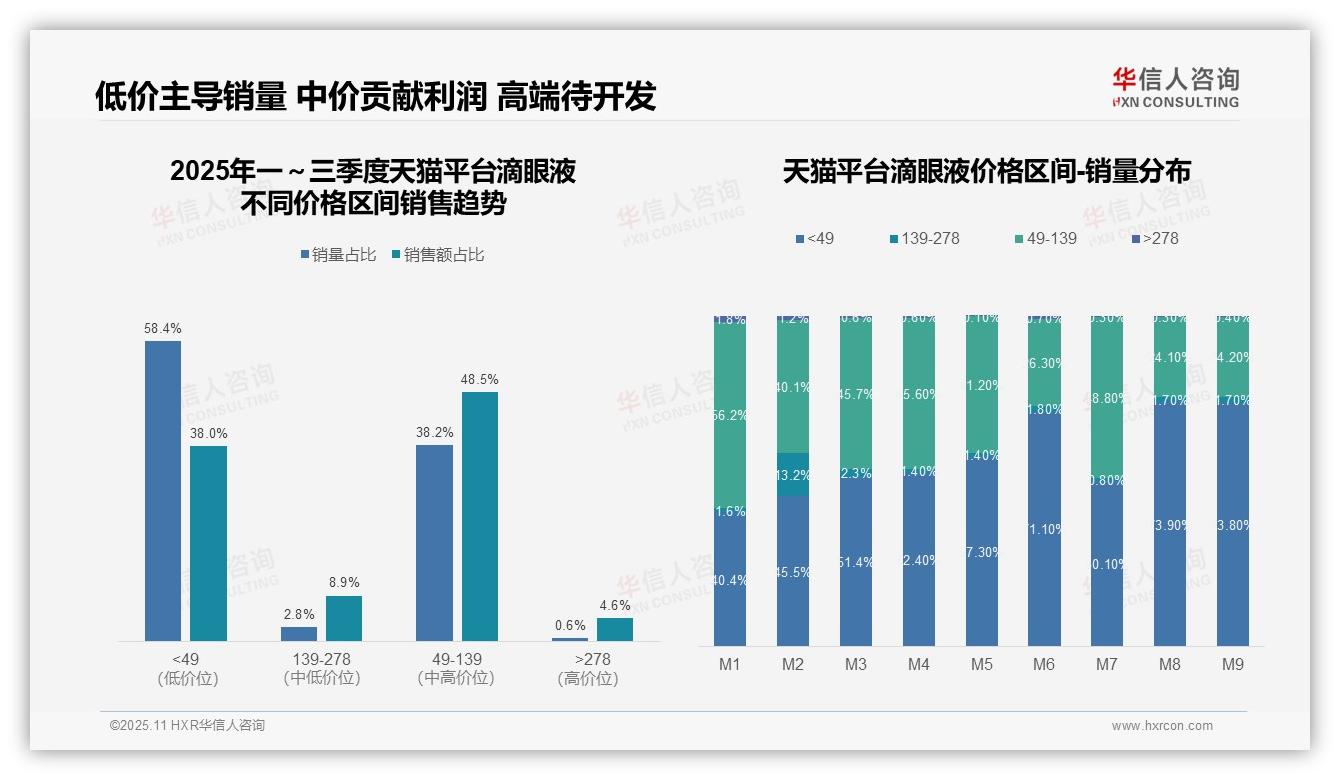

二、价格结构揭示利润空间与风险点

品类价格结构分析显示:49元以下低价区间天猫占比最高(38.0%),京东27.6%,抖音18.6%,反映天猫平台价格竞争较为激烈;278元以上高端市场中,天猫占比4.6%、抖音4.3%,京东数据缺失,表明高端市场渗透不足,存在增长空间。建议加强高端产品布局以提升客单价。

数据来源:华信人咨询《2025年中国滴眼液品类洞察报告》

从价格区间结构看,49-139元区间贡献48.5%销售额,是核心利润来源;49元以下区间虽销量占比58.4%,但销售额仅占38.0%,显示低价产品周转率高但利润率偏低,需优化产品组合以提升整体投资回报率。月度销量分布显示,49元以下区间占比从首月的40.4%升至第九月的73.8%,而49-139元区间从56.2%降至24.2%,表明消费降级趋势加剧,可能受经济环境影响,建议关注同比变化以调整库存策略。高价区间(278元以上)销量占比仅0.6%,销售额占比4.6%,单位产品价值高但渗透率低,建议通过精准营销提升高端市场占有率,同时监控139-278元区间波动(如第二月占比13.2%异常)以防范风险。

数据来源:华信人咨询《2025年中国滴眼液品类洞察报告》

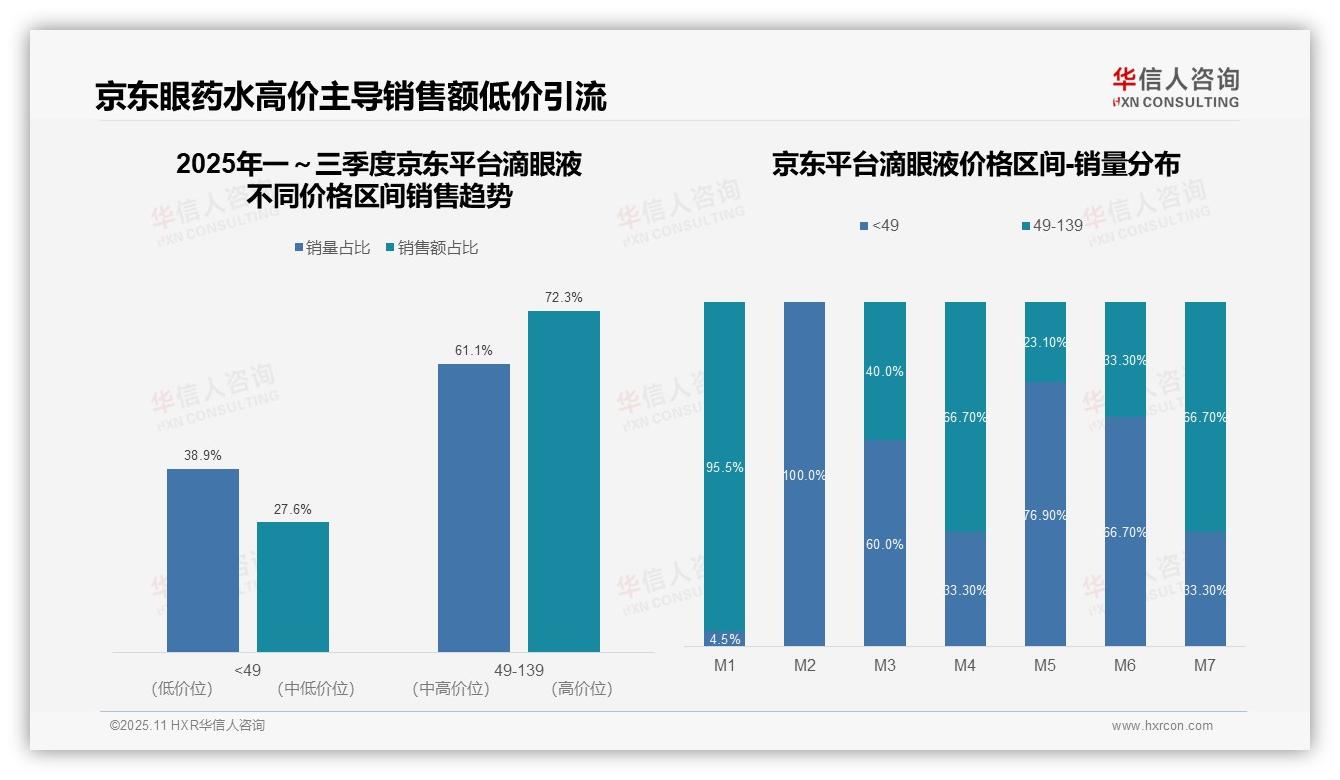

三、京东价格策略呈现两极分化,中高价产品支撑业绩

从价格区间结构看,京东平台49-139元区间贡献72.3%销售额,但销量占比仅61.1%,显示该区间产品单价较高,是平台核心利润来源。49元以下区间销量占比38.9%但销售额仅占27.6%,表明低价产品周转快但利润贡献有限,需关注其投资回报率表现。月度销量分布波动明显:第二月仅49元以下区间有销售,第三、五、六月低价区间占比超60%,而第一、四、七月中高价区间占比超60%。这种周期性波动可能受促销活动或季节性需求影响,建议分析同比数据以优化库存周转率。整体价格策略呈现两极分化:低价产品(49元以下)在部分月份主导销量但销售额贡献较弱,中高价产品(49-139元)在多数月份支撑销售额。建议平衡产品组合,通过高单价产品提升毛利率,同时利用低价产品引流,实现销售额与销量的协同增长。

数据来源:华信人咨询《2025年中国滴眼液品类研究报告》

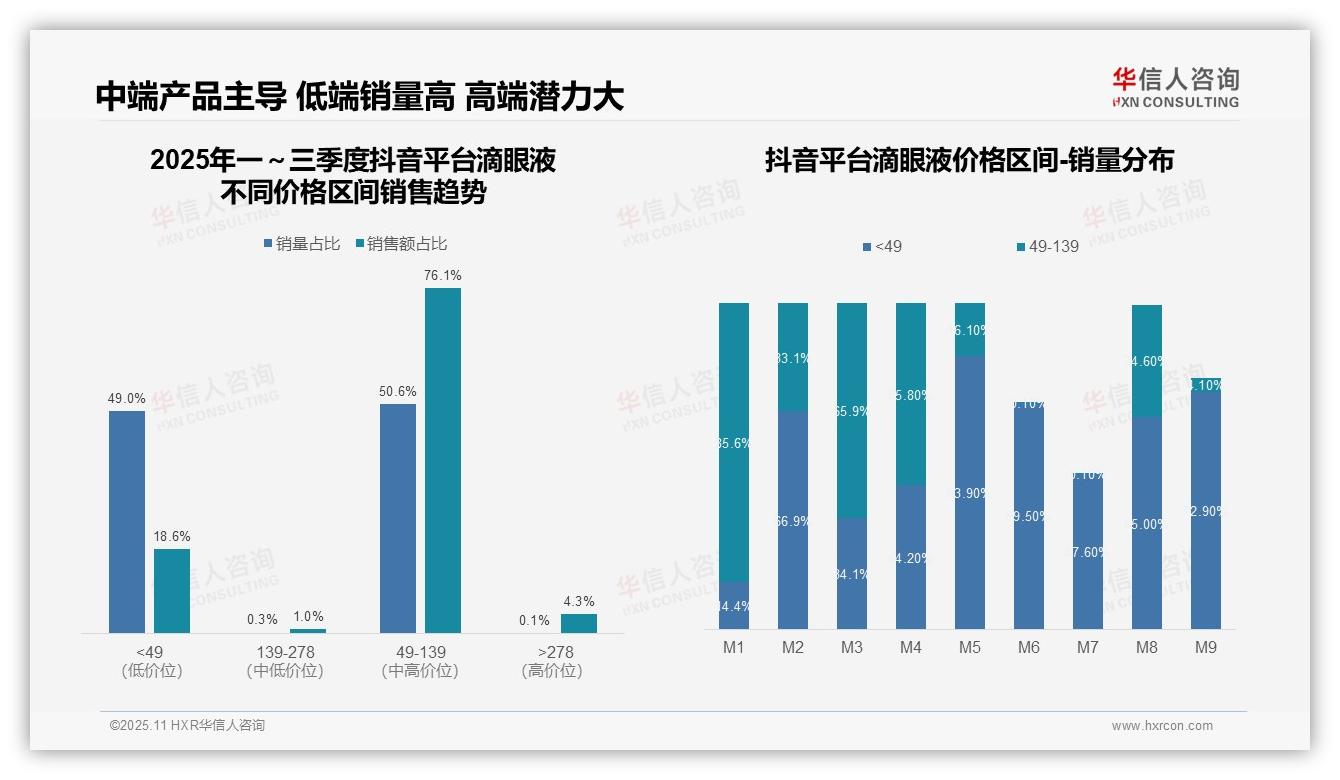

四、抖音中端产品表现突出,高端市场待开发

从价格区间销售趋势看,49-139元区间贡献50.6%销量和76.1%销售额,是核心价格带,说明消费者偏好中端产品;49元以下区间销量占比49.0%但销售额仅18.6%,显示低端产品销量高但利润贡献低,需优化产品结构以提升整体投资回报率。月度销量分布显示,49元以下区间在第二、五、六、八、九月占比超65%,呈现周期性波动,可能与促销活动相关;49-139元区间在第一、三、四、七月占比超50%,稳定性较高,建议加强中端产品营销以维持销售周转率。高价区间(278元以上)销量占比仅0.1%但销售额占比4.3%,表明高端产品单价高但渗透率低,存在市场拓展空间;139-278元区间销量和销售额占比均低于1%,需评估产品定位是否匹配消费者需求,避免库存积压风险。

数据来源:华信人咨询《2025年中国滴眼液品类洞察报告》

报告中的每个数据点都有其完整的数据脉络。完整报告提供标杆企业的详细画像,包括产品矩阵、定价与渠道策略。华信人咨询致力于打破信息不对称,助力企业基于事实做出决策。携手我们,共同把握市场机遇。