解读市场信号:高价位段贡献60.1%销售额,为企业指明明确发展方向。华信人咨询长期致力于为政策制定与商业决策提供专业研究支持。我们相信,这份报告能够为团队内部讨论提供有价值的参考。

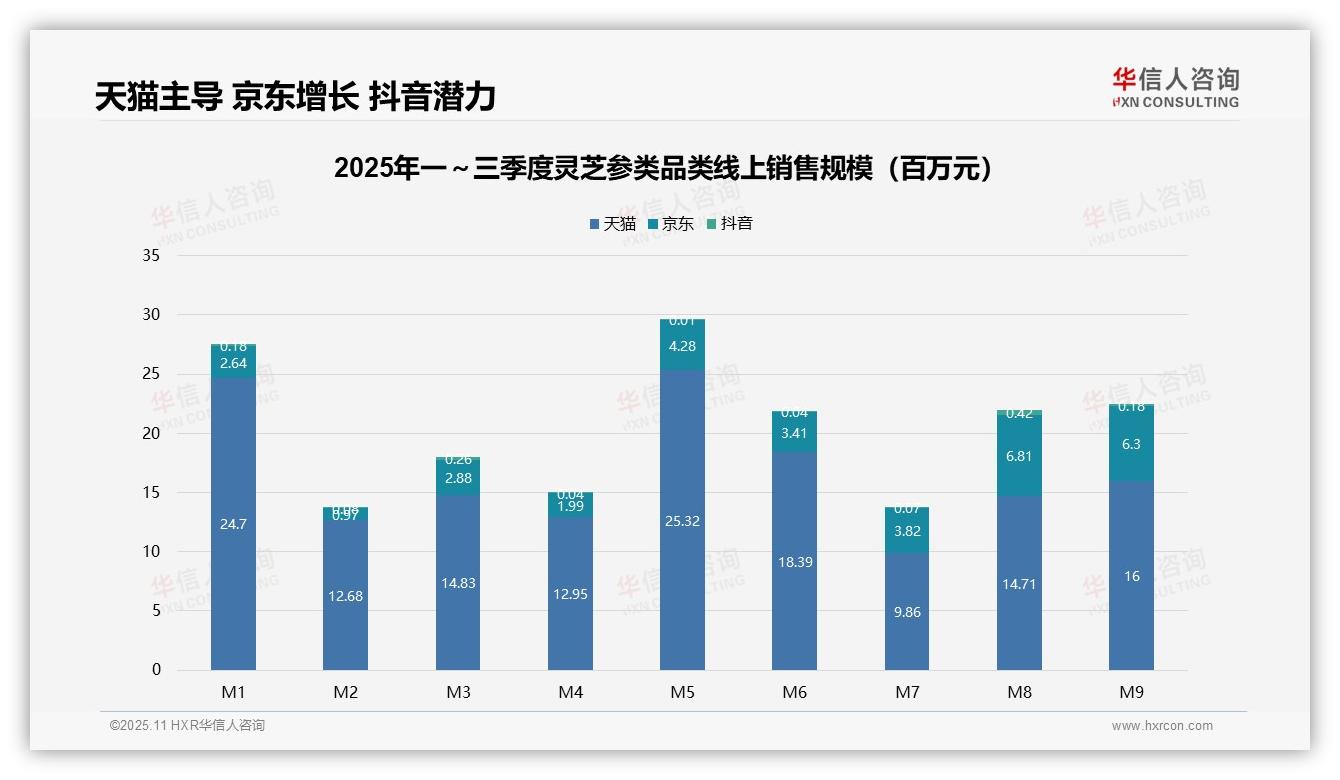

一、电商渠道销售格局与增长机遇

从平台销售结构来看,天猫以1.56亿元总销售额(M1-M9)占据主导地位,京东0.36亿元紧随其后,抖音仅0.02亿元。天猫月均销售额达1733万元,京东为400万元,抖音为2.2万元,数据表明传统电商仍是灵芝参类产品的主要销售渠道,而抖音作为新兴渠道渗透率较低,存在显著增长潜力。

从月度趋势来看,销售额呈现明显波动:M1、M5为销售高峰(天猫分别达2469万、2532万),M2、M7为销售低谷(天猫分别为1268万、986万)。春节后(M2)及年中(M7)销售表现疲软,可能与季节性消费特征及促销周期有关,建议企业优化库存管理以应对需求波动。

平台增长对比显示,京东销售占比从M1的9.6%上升至M9的28.3%,增长势头显著;抖音虽然基数较小,但M8单月销售额达到42万元(环比增长540%),展现出强劲增长潜力。建议品牌加大京东渠道投入力度,同时在抖音平台开展内容营销试点,提升投资回报率。

数据来源:华信人咨询《2025年中国灵芝参类品类洞察报告》

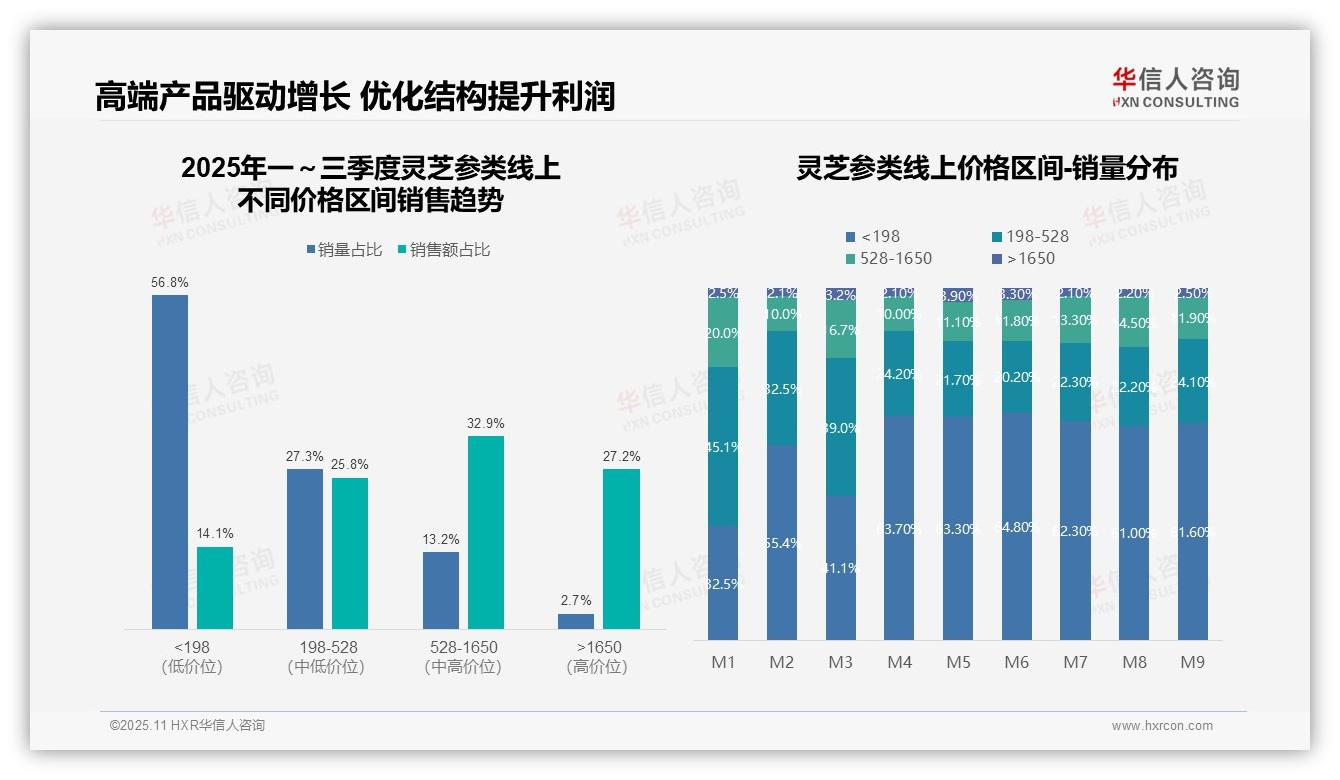

二、价格带销售贡献与结构优化

从价格区间销售表现来看,低价位产品(<198元)销量占比56.8%但销售额仅占14.1%,呈现销量高但贡献度低的特征;中高价位产品(528-1650元及>1650元)销量合计15.9%却贡献60.1%销售额,表明产品结构正向高毛利方向倾斜,需重点关注高端产品周转效率以优化整体收益。

月度销量分布显示,<198元区间占比从M1的32.5%跃升至M4后稳定在60%以上,反映出促销策略推动低价产品销量增长;而198-528元区间从M1的45.1%持续下滑至M9的24.1%,中端市场份额受到挤压,需警惕客单价同比下降风险。

价格带动态分析表明,>1650元高端产品销量占比稳定在2.1%-3.9%,但销售额占比达到27.2%,验证其高溢价能力;结合528-1650元区间32.9%的销售额占比,高价位段合计贡献60.1%营收,建议企业加强高端产品线建设以提升边际利润。

数据来源:华信人咨询《2025年中国灵芝参类品类洞察报告》

限于篇幅,本文仅呈现研究的部分发现。完整报告将深入解析数据背后的成因,不仅揭示"是什么",更将探讨"为什么"。我们期待与重视数据、追求精准决策的企业家展开深入交流。