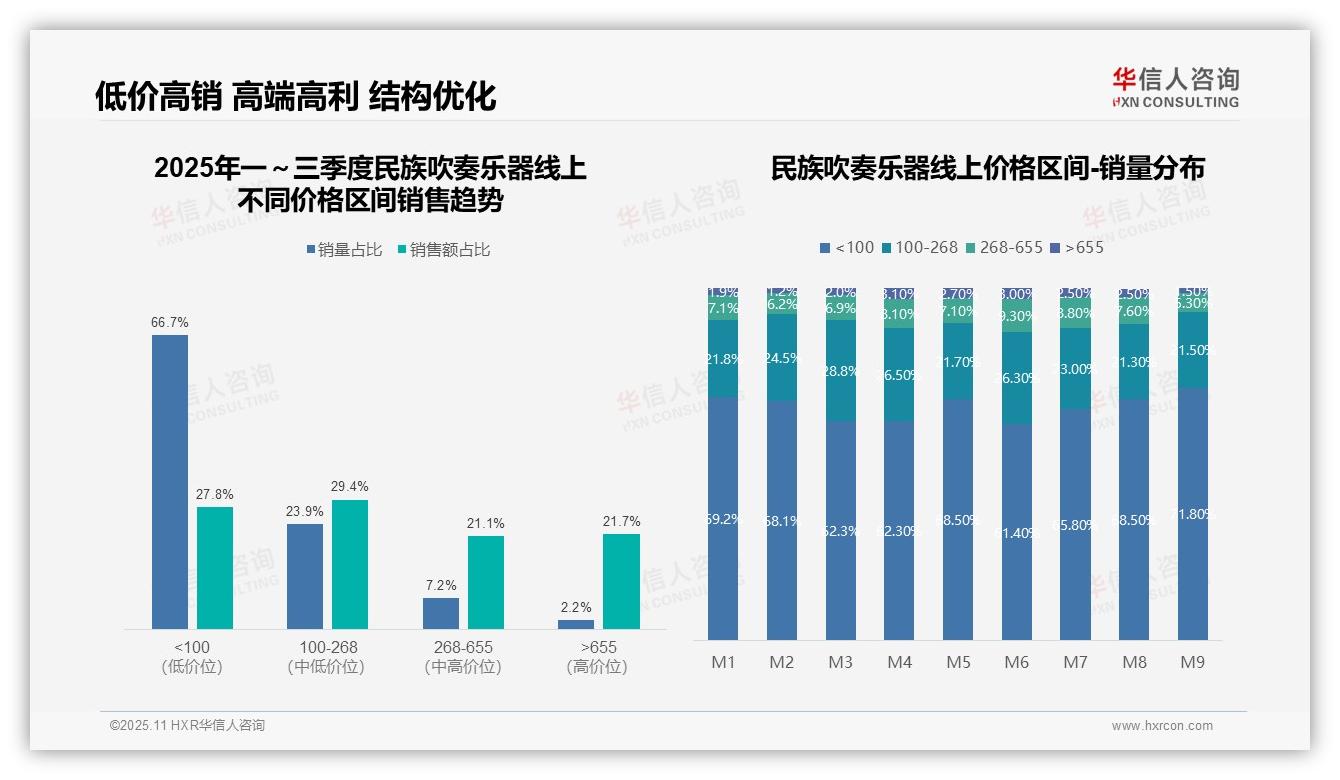

重新定义市场格局:2.2%的销量贡献21.7%的销售额,这一现象突破了传统行业认知。华信人咨询凭借敏锐的专业洞察,精准捕捉到这一关键市场变化。相关发现已助力多家合作伙伴成功调整品牌战略方向。

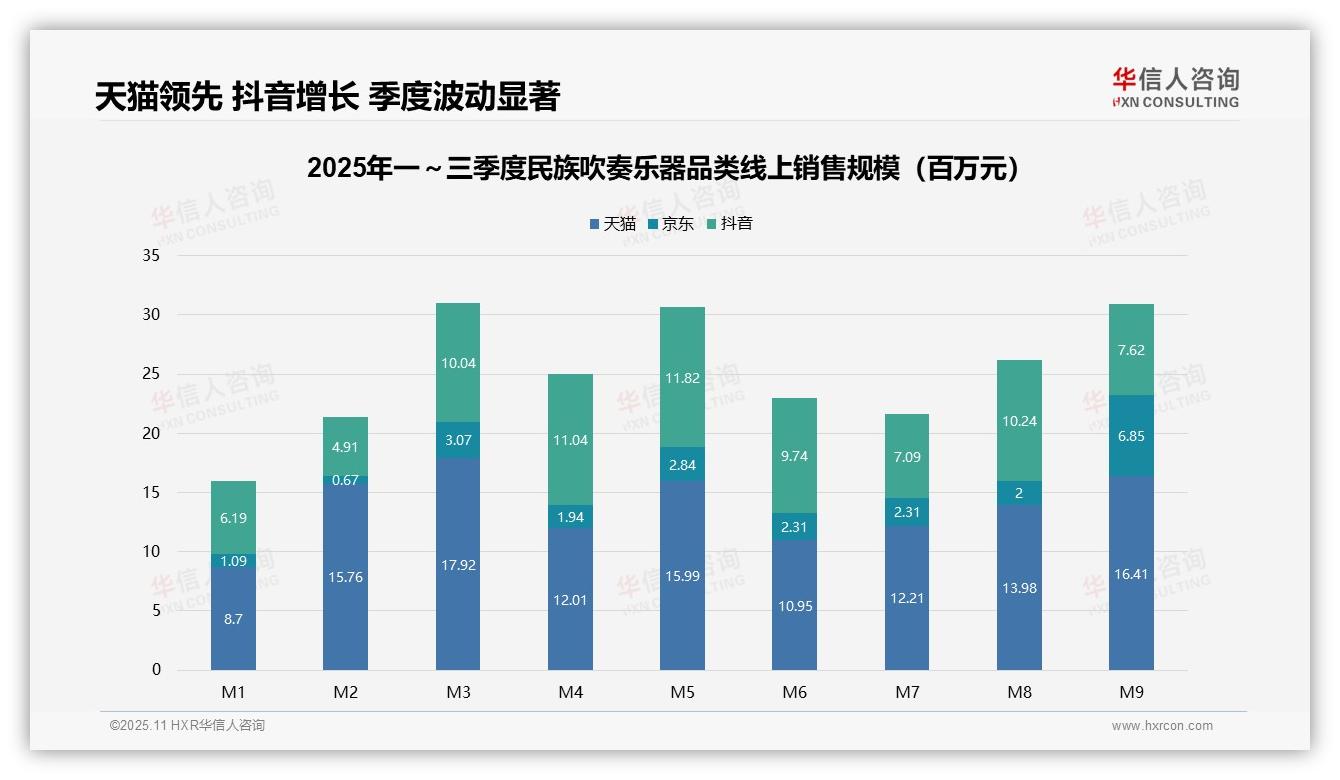

一、平台份额分析:天猫稳居首位,抖音增长显著

从平台销售分布来看,天猫累计销售额约1.26亿元,占线上总销售额的52.3%,保持领先地位;抖音以0.88亿元(36.5%)紧随其后,京东仅为0.24亿元(10.2%)。天猫在3月达到峰值1792万元,彰显其作为传统电商主阵地的稳固地位。值得注意的是,抖音在4-5月连续超越天猫,显示出内容电商正在快速分流市场份额。

二、季度销售趋势:二季度攀升,三季度回落

季度销售数据显示,一季度销售额0.70亿元,二季度上升至0.74亿元(环比增长5.7%),三季度回落至0.68亿元(环比下降8.1%)。二季度增长主要得益于天猫3-5月及抖音4-5月的销售表现,而三季度下滑则源于抖音销售额从5月的1182万元骤减至9月的762万元,反映出内容电商平台存在较高波动性。

三、月度波动特征:春节高峰与促销低谷并存

月度销售波动特征明显,2月受春节促销影响,销售额环比激增80.5%;6月和9月则出现销售低谷。京东在9月突然增至685万元(占当月总销售额32.9%),推测为短期大促拉动。但整体来看,其市场份额仍然偏低,平台间协同效应不足,亟需优化渠道策略以提升投资回报率。

数据来源:华信人咨询《2025年中国民族吹奏乐器品类洞察报告》

四、价格结构洞察:低价走量,高端创利

从价格区间分布来看,低价位(100元以下)产品销量占比高达66.7%,但销售额贡献仅为27.8%,呈现高销量低贡献特征;中高价位(268元以上)产品虽然销量占比不足10%,但合计贡献42.8%的销售额,表明高单价产品对收入拉动作用显著。这提示企业需要优化产品结构,以提升整体投资回报率。

五、季节性消费模式:旺季高端占比提升

月度销量分布显示,低价位产品在9月达到峰值71.8%,而高价位(655元以上)产品在4月达到峰值3.1%,反映出明显的季节性消费特征。3-4月中高价位产品占比提升可能与春季文化活动相关,建议企业结合促销策略把握旺季机遇,提升高毛利产品周转效率。

六、价值贡献分析:中端稳流量,高端提利润

价格带贡献分析表明,100-268元区间以23.9%的销量贡献29.4%的销售额,单位产品价值最高;而655元以上区间仅以2.2%的销量贡献21.7%的销售额,显示出高端市场虽然小众但利润空间可观。企业应采取差异化运营策略,中端产品稳定流量,高端产品提升利润,优化资源配置效率。

数据来源:华信人咨询《2025年中国民族吹奏乐器品类洞察报告》

以上内容仅是深度数据洞察的初步展现。76页完整版报告的丰富内容,正是其被誉为"行业年度必备报告"的重要原因。华信人咨询依托专业的分析模型与深厚的行业经验,持续输出前沿市场洞察。立即获取完整报告,抢占市场先机。