趋势明朗:高端打击乐器贡献44.4%总销售额,成为打击乐器赛道不容忽视的关键动向。这一结论基于华信人咨询的持续追踪研究。本报告为您提供快速把握打击乐器市场动态的便捷途径。

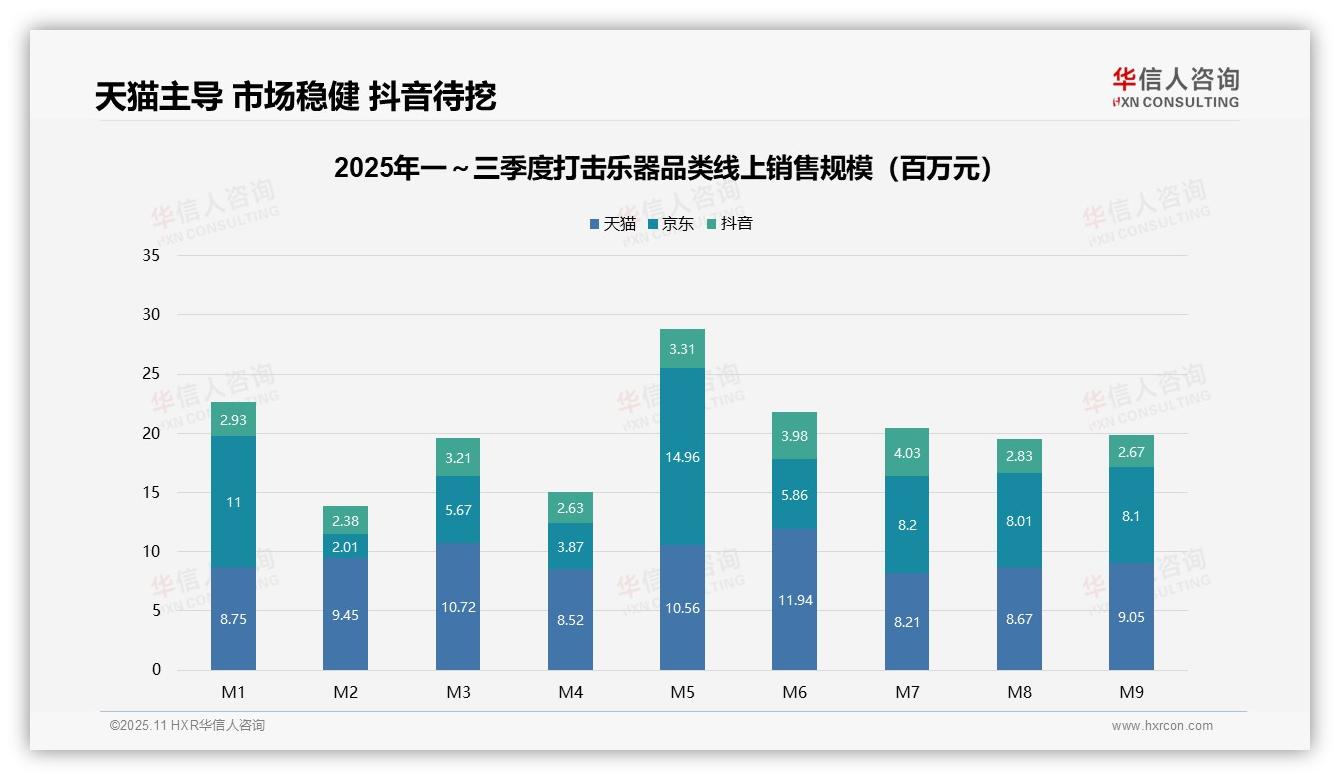

一、平台竞争格局:天猫主导,抖音待挖掘

从平台份额来看,天猫、京东、抖音前三季度总销售额分别为8.49亿元、6.81亿元和2.80亿元。天猫以47.7%的占比占据主导地位,京东以38.3%紧随其后,抖音以15.7%作为补充。天猫在3月和6月达到销售峰值,显示其促销节点的强劲拉动效应;京东在5月因大促销售额冲高至1.50亿元。整体平台格局稳定,但抖音的增长潜力仍有待挖掘。

二、月度销售趋势:波动上升,三季度风险显现

月度趋势分析表明,销售额呈现波动上升态势。第一季度(1-3月)总额5.31亿元,第二季度(4-6月)5.43亿元,第三季度(7-9月)5.36亿元,环比增长有所放缓。6月达到年度峰值1.18亿元,主要受618大促驱动;7-9月出现小幅回落,反映季节性需求减弱。市场整体表现稳健,但需关注第三季度增速疲软的风险。

三、平台表现差异:天猫稳定,京东抖音需优化

各平台表现差异显著:天猫月度销售额稳定在821-1194万元之间,波动率较低,体现用户粘性较强;京东在2月和4月出现销售低谷,分别为201万元和387万元,可能与库存或营销策略有关;抖音销售额区间在237-403万元,增长较为平缓,建议通过优化内容营销提升转化率。

数据来源:华信人咨询《2025年中国打击乐器品类洞察报告》

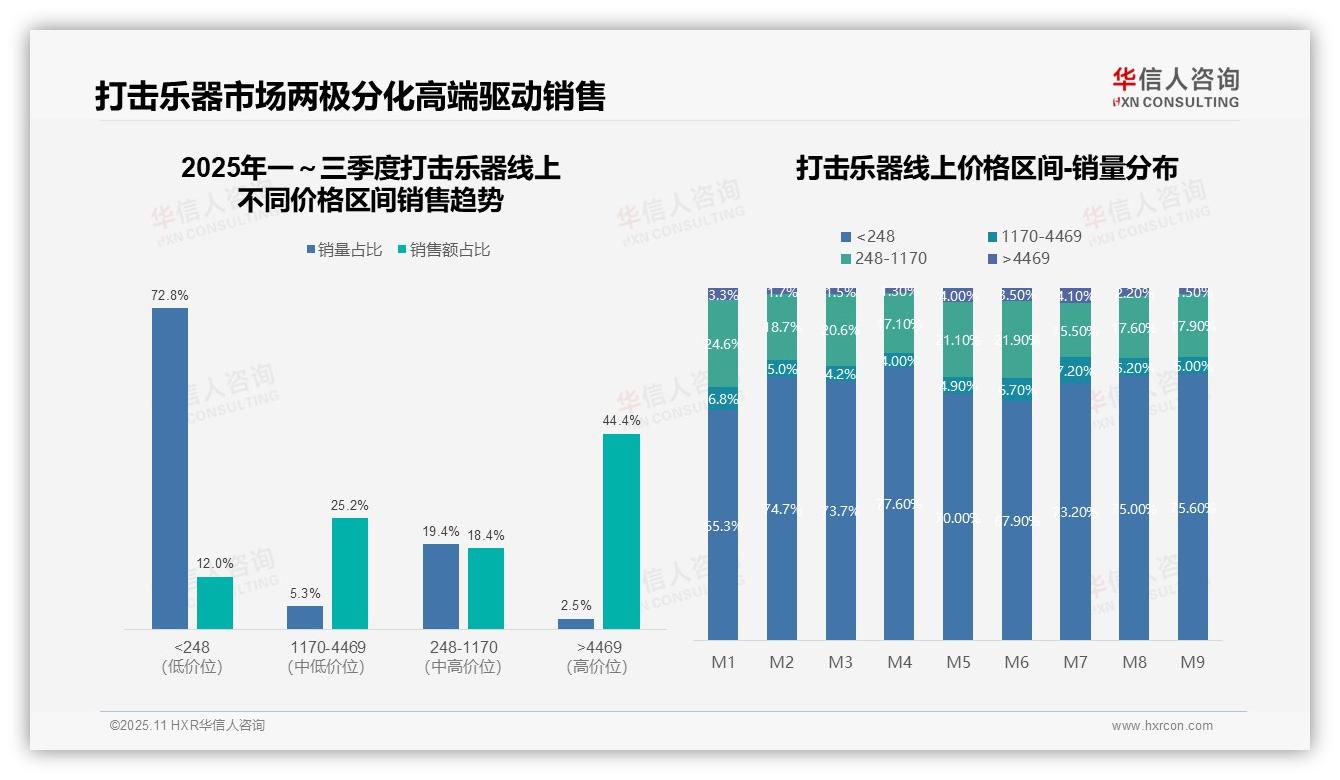

四、价格结构两极分化:高端驱动销售

从价格区间结构分析,低价位产品(低于248元)销量占比高达72.8%,但销售额占比仅为12.0%,呈现高销量低贡献特征;而高价位产品(高于4469元)销量占比仅2.5%,销售额占比却达到44.4%,表明高端产品是销售额的核心驱动力,产品结构存在明显的两极分化现象。

五、月度销量分布:低价为主,高端机会在促销

月度销量分布显示,低价位产品销量占比在4月达到峰值77.6%,高价位产品在5月和7月出现小高峰(分别为4.0%和4.1%),可能与促销活动相关。整体来看,低价产品占比呈波动上升趋势,中高端产品占比相对稳定但偏低,反映出消费以基础需求为主,高端市场渗透不足。

六、价格带效益:优化组合提升ROI

价格带效益分析表明,高于4469元区间的销售额占比是销量占比的17.8倍,效益最高;低于248元区间的该比值仅为0.16,效益最低。建议优化产品组合,提升中高端产品占比以提高整体投资回报率,同时关注高价位产品的季节性销售机会。

数据来源:华信人咨询《2025年中国打击乐器品类洞察报告》

本文是对报告核心观点的通俗解读,学术论证部分已作简化处理。完整版报告共60页,深入探讨了不同营销触点对消费者决策的影响路径。为避免决策盲点,建议参考华信人咨询的全面视角。获取完整报告是您做出明智决策的重要基础。