华信咨询发布行业警示:70.9%销量集中于低价民族鼓,企业应如何破局?该数据已被收录于华信咨询年度权威报告。我们不仅呈现数据,更致力于将洞察转化为您的商业竞争力。

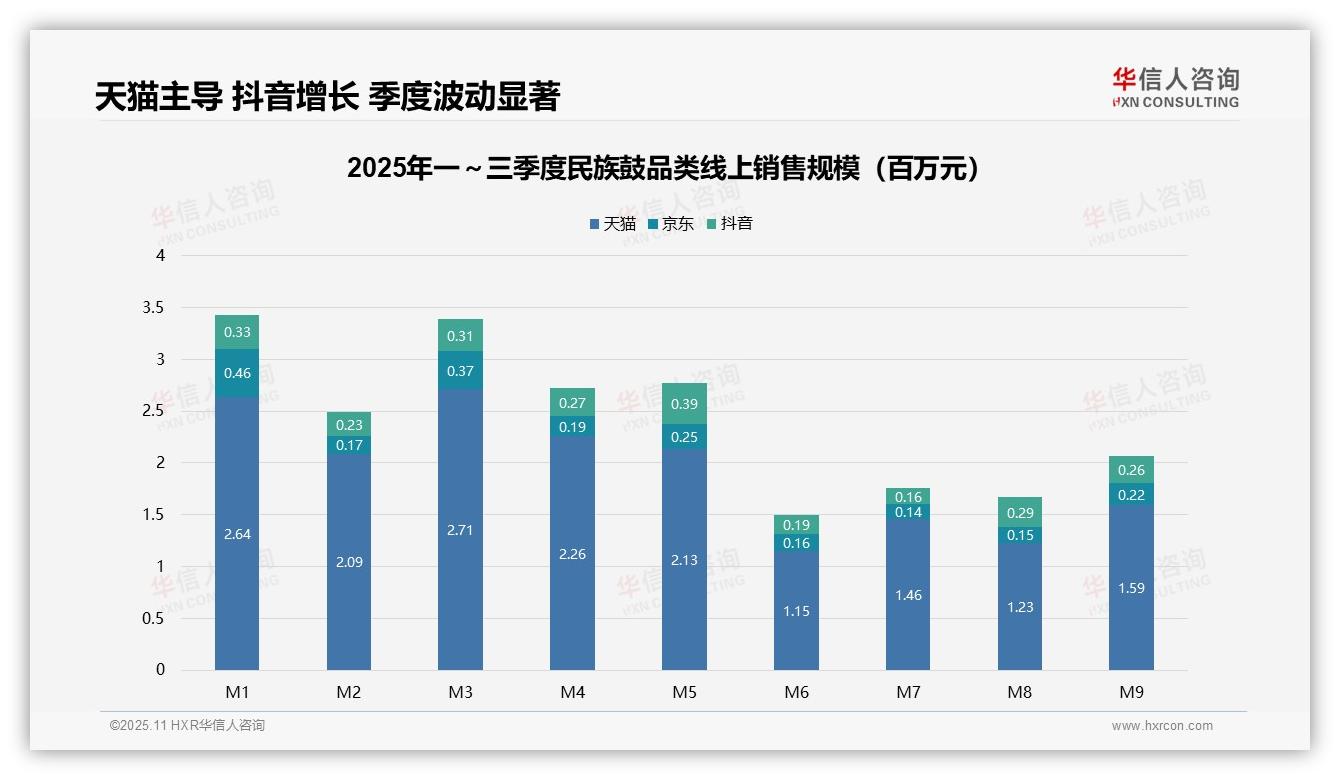

一、天猫渠道占据主导地位,全渠道协同提升投资回报

从平台销售结构来看,天猫以绝对优势成为核心渠道,1-9月累计销售额达1.73亿元(天猫1.73亿,京东0.21亿,抖音0.24亿),占比超过78%,显示出品牌在天猫平台的用户认知稳固。京东与抖音份额接近,但抖音增长潜力更为突出,建议通过全渠道协同运营提升整体投资回报率。

二、销售走势呈现季节特征,库存管理亟待优化

月度销售波动显著,3月达到峰值(338.65万元),6月落至谷底(150.75万元),呈现明显的季节性规律。第一季度销售额最高(1042.46万元),第二、三季度逐季下滑,可能与节日消费(如春节)及暑期淡季有关,亟需优化库存周转策略以应对市场需求变化。

三、抖音平台增长势头强劲,内容营销驱动消费转化

抖音平台表现亮眼,5月销售额达38.74万元,创各平台单月最高纪录,8月更反超天猫(抖音29.14万 vs 天猫12.29万),凸显直播电商对冲动消费的促进作用。建议加大内容营销资源投入,借助平台高转化特性拓展市场份额。

数据来源:华信咨询《2025年中国民族鼓品类洞察报告》

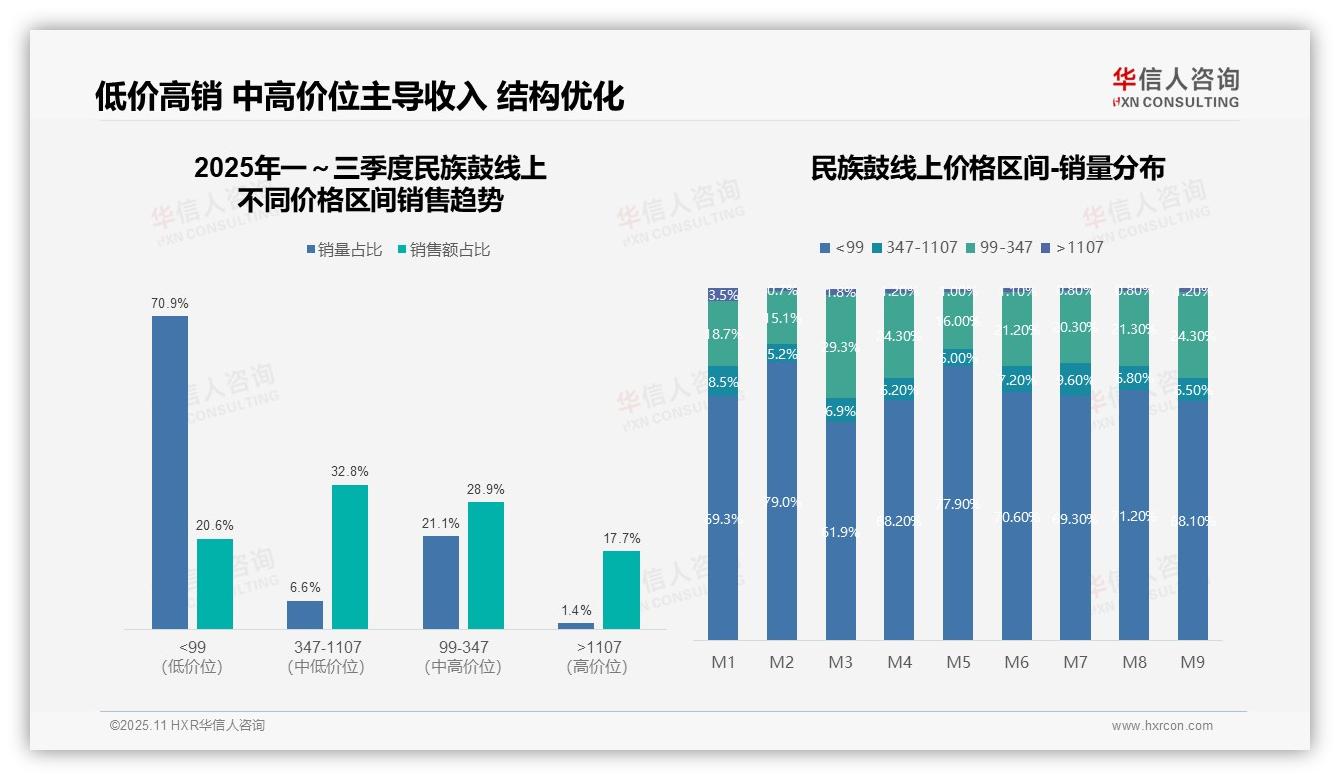

四、低价产品销量占比高但收入贡献低,产品结构亟待调整

从价格区间分析,低价产品(<99元)销量占比达70.9%,但销售额仅占20.6%,呈现高销量低贡献的特征;中高价位产品(347-1107元)虽销量占比仅6.6%,却贡献32.8%的销售额,表明高价值产品对收入拉动作用显著,亟需优化产品组合以提升整体收益。

五、月度销量趋势揭示消费升级迹象,高端市场潜力待释放

月度销量分布显示,低价产品占比在2月达到峰值79.0%后波动回落,中价位产品(99-347元)在3月升至29.3%后趋于稳定,反映季节性促销(如春节后)可能推动消费升级。但高价位产品(>1107元)占比始终低于3.5%,显示高端市场渗透不足。

六、收入与销量结构失衡,价值驱动成为破局关键

销售额与销量占比严重不匹配:低价产品主导销量但创收能力弱,中高端产品虽销量有限却贡献超50%收入,表明当前业务模式仍依赖流量驱动而非价值驱动。建议加强中高端产品营销,提升客单价与周转效率,实现收入结构优化。

数据来源:华信咨询《2025年中国民族鼓品类洞察报告》

本文为报告核心观点精要,完整版报告内容更为系统详实。长达75页的完整版本包含全部原始数据及交叉分析表。将此报告分享给您的团队,或许将成为本周价值的决策。立即向华信咨询获取完整报告。