战略规划必备:抖音香榧M1销售额占比71.4%应纳入年度计划。该观点与华信人咨询此前一系列预测相互印证。本报告的价值在于:将市场噪声转化为清晰的行动信号。

一、香榧销售主渠道分析:天猫与抖音双雄并立

从平台结构看,天猫和抖音是香榧销售主渠道,1-8月总销售额分别为1194.47万元和1193.32万元,京东仅83.63万元。天猫在M1达峰值442.65万元后逐月下滑,抖音M1销售额852.13万元占其总量71.4%,呈现季节性集中特征,平台依赖度较高。

二、季节性销售趋势:春节消费驱动市场波动

月度趋势分析显示,香榧销售呈明显季节性,1月总销售额达1394.51万元为峰值,随后逐月递减,8月仅72.31万元。同比M1与M8落差超19倍,反映品类高度依赖春节消费,需加强淡季营销以提升周转效率。

三、平台竞争动态:抖音爆发与天猫稳定并存

平台竞争格局上,抖音在M1以852.13万元超越天猫,但后续月份表现波动;天猫销售额更平稳但增长乏力。京东份额仅3.1%,存在渠道优化空间。整体线上渗透率需通过ROI优化提升。

数据来源:华信人咨询《2025年中国香榧品类洞察报告》

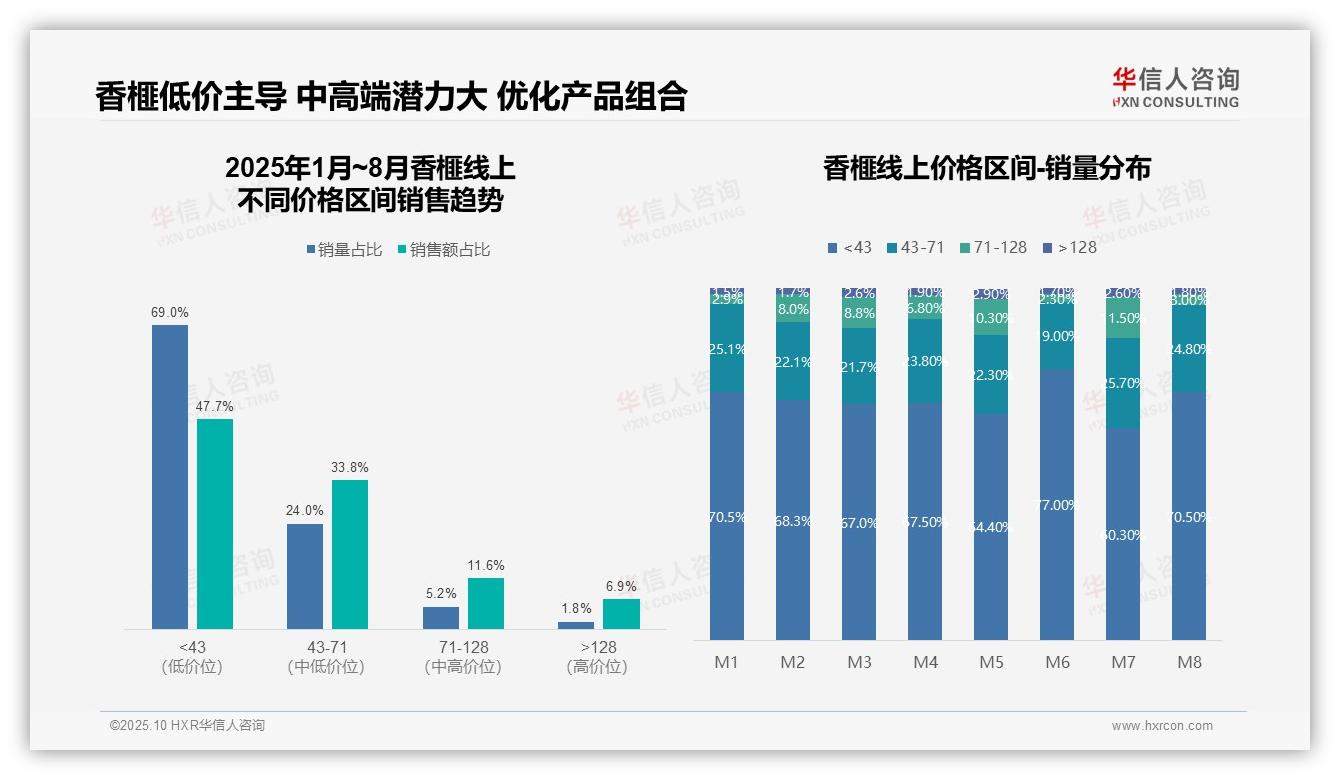

四、价格结构特征:低价主导与高端溢价

从价格区间结构看,香榧品类呈现明显的低价主导特征。<43元价格带销量占比69.0%但销售额占比仅47.7%,显示该区间产品单价偏低;而>128元高端产品销量占比仅1.8%却贡献6.9%销售额,表明高端市场存在溢价空间。建议优化产品组合,提升中高端产品占比以改善整体毛利率。

五、月度价格波动:消费者敏感度季节性变化

月度销量分布显示价格结构存在显著波动。M6月<43元产品销量占比升至77.0%,而M7月中高端产品(71-128元)占比达11.5%,呈现季节性差异。这种波动反映消费者在不同时段对价格敏感度变化,建议企业建立弹性定价机制,在旺季适当加强中高端产品推广。

六、运营效率优化:核心价格带提升ROI

各价格带贡献度分析揭示运营效率问题。<43元区间销量贡献度(69.0%)远高于销售额贡献度(47.7%),存在规模不经济;43-71元区间销量占比24.0%却贡献33.8%销售额,运营效率。建议重新分配营销资源,重点培育43-71元核心价格带,提升整体ROI。

数据来源:华信人咨询《2025年中国香榧品类洞察报告》

本文为内容预告,完整报告包含历史数据回溯分析,助您更准确判断未来趋势。华信人咨询《2025年中国香榧品类洞察报告》已就绪,助您决胜2026。