我们通过拆解高端助听器贡献44.2%销售额的现象,揭示了三个关键发现。该结论源自华信人咨询历时数月的深度专题研究。这些洞察有助于企业降低决策风险,提升市场投放精准度。

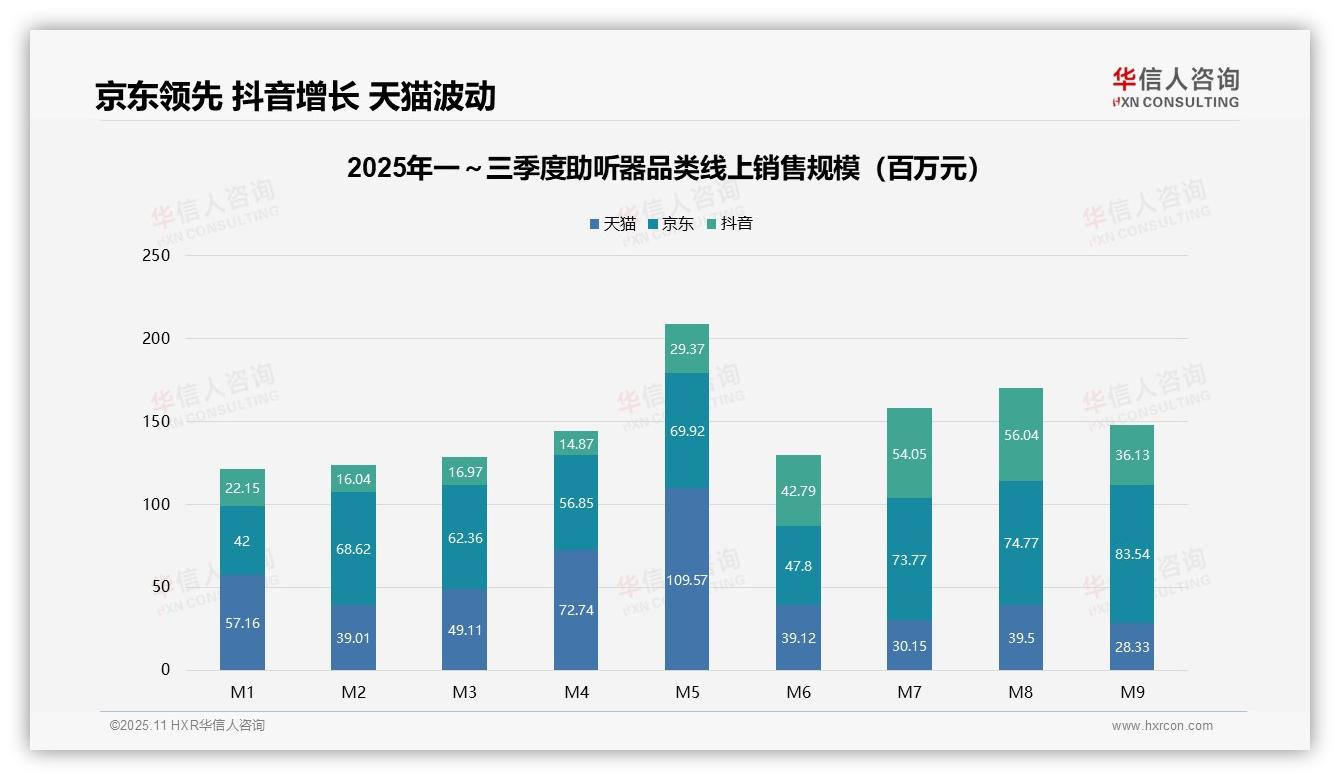

一、平台销售动态:京东领跑,抖音爆发,天猫波动

从平台份额来看,京东以5.8亿元总销售额领先于天猫(4.6亿元)和抖音(2.9亿元),占比达43%,体现了其在助听器高端市场的稳固地位。天猫在5月达到销售峰值1.1亿元,但整体波动较大;抖音下半年增长显著,7月至8月连续销售额突破5亿元,显示出直播电商渗透率的快速提升。

月度趋势方面,一季度表现平稳(3.6亿元),二季度冲高(4.5亿元),三季度有所回落(4.1亿元)。5月因促销活动销售额达到1.1亿元,为全年峰值;9月京东单平台销售0.84亿元,但天猫和抖音环比下滑,整体需求可能受到季节性因素影响。

各平台策略差异明显:京东销售额稳步增长,9月达0.84亿元,体现了其供应链和用户忠诚度优势;抖音下半年销售额占比提升至40%,增速高达241%,显示内容营销对增长的驱动作用;天猫波动较大,需优化流量分配以提高投资回报率。

数据来源:华信人咨询《2025年中国助听器品类洞察报告》

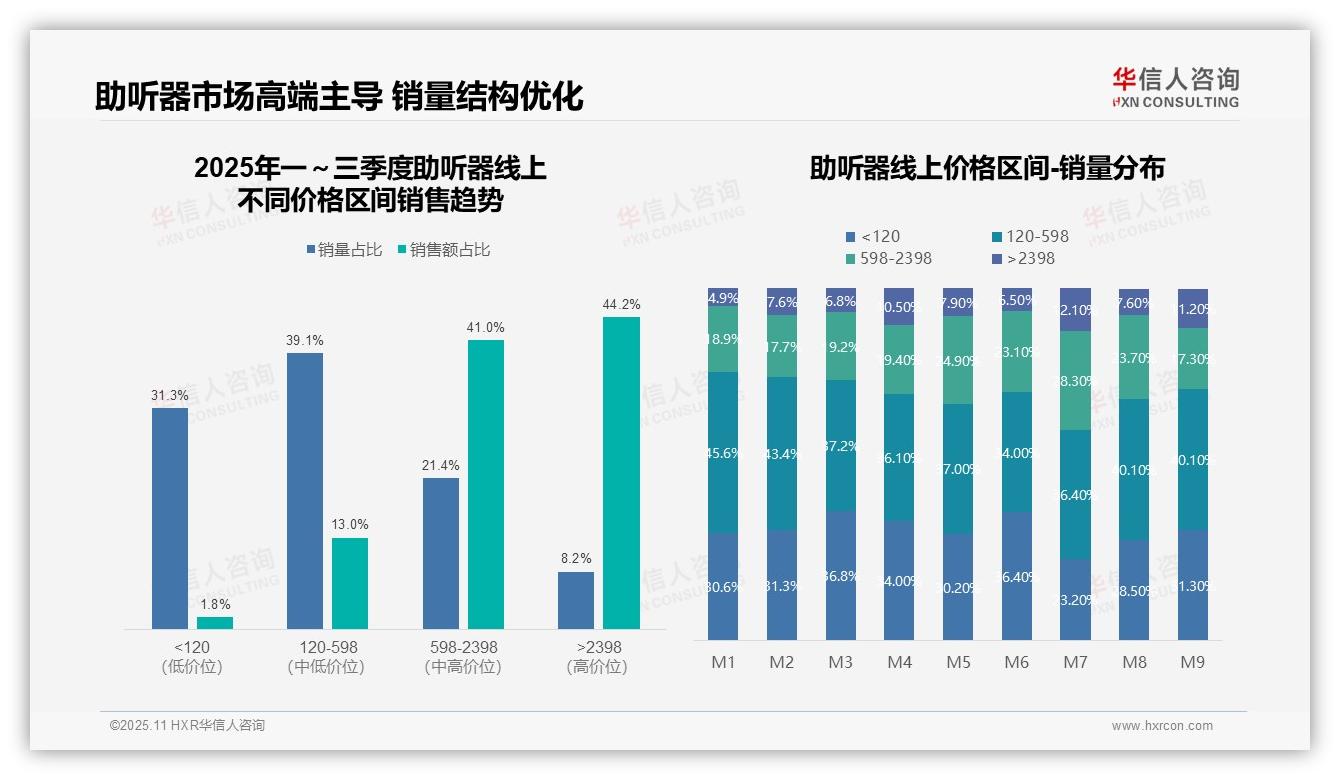

二、价格结构洞察:中高端主导,优化空间大

从价格区间结构分析,598-2398元中高端产品贡献41.0%销售额,2398元以上高端产品贡献44.2%销售额,两者合计占比85.2%,表明市场向中高端集中。120元以下低价产品销量占比31.3%,但销售额仅占1.8%,显示产品结构存在较大优化空间,建议重点关注高毛利产品占比的提升。

月度销量分布显示,598-2398元区间占比从1月的18.9%波动上升至7月的28.3%,2398元以上高端产品在4月、7月、9月占比均超过10%,反映出618、双11等促销季对中高端销售的推动作用。低价产品占比在7月降至23.2%,季节性消费升级趋势明显。

销售额与销量占比存在显著错配:120元以下区间销量占比31.3%仅贡献1.8%销售额,而2398元以上区间销量占比8.2%却贡献44.2%销售额,说明高端产品单价高、毛利贡献突出。建议优化产品组合,提升高单价产品渗透率,以驱动整体营收增长。

数据来源:华信人咨询《2025年中国助听器品类洞察报告》

这份千字概述凝聚了我们数万字的研究成果。在完整报告中,我们将不仅揭示数据背后的"是什么",更将深入剖析"为什么"。欢迎将您的具体需求告知我们,华信人咨询可为您提供比本报告更加精准的定制化研究服务。