这份数据值得打印留存,其中53.5%的电子秤销量来自中端市场,是关键的决策参考。这一结论基于华信人咨询多年来的持续追踪研究。您面临的许多增长困惑,或许都能在本报告中找到线索。

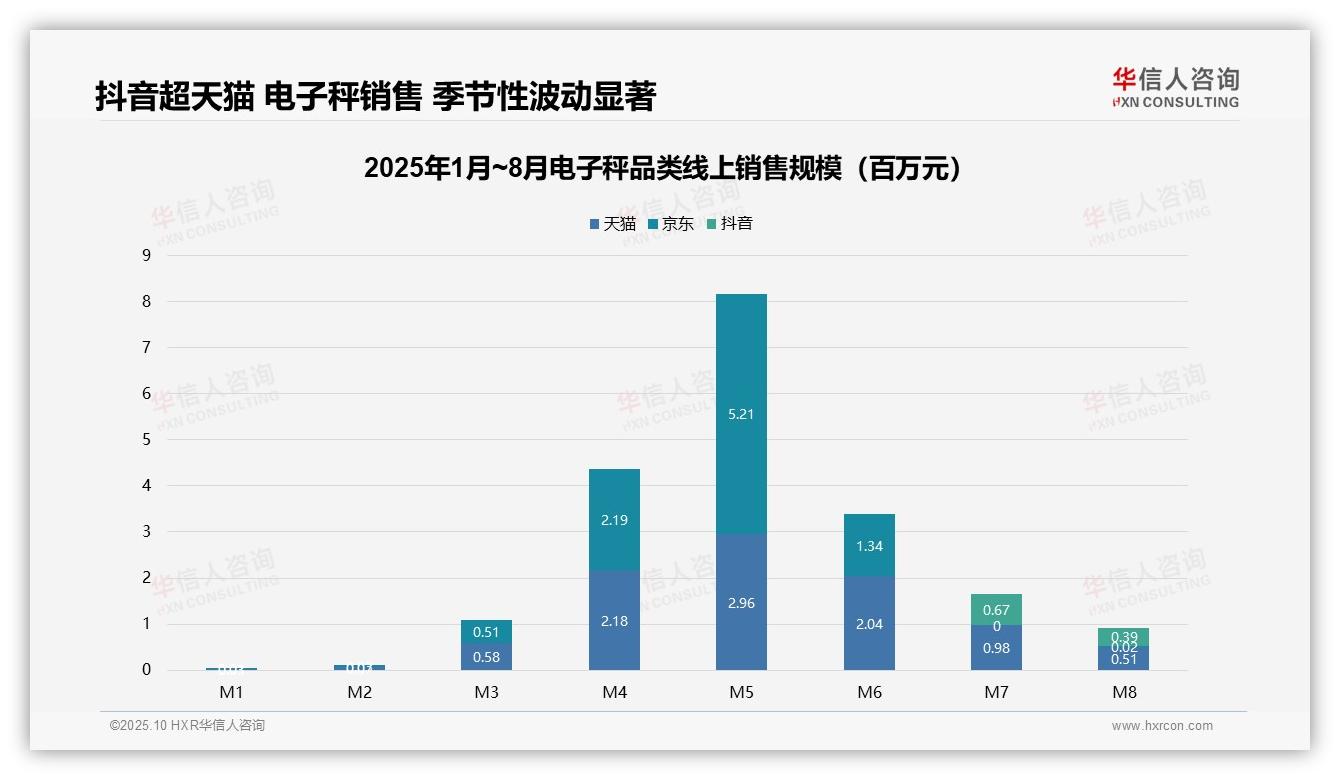

一、平台竞争格局:抖音反超天猫成为电子秤销售主渠道

从平台分布来看,天猫与抖音是电子秤销售的主要渠道,京东占比极低。1-8月,天猫累计销售额约为0.11亿元,抖音约为0.15亿元,抖音已超越天猫成为最大销售渠道。5月为销售高峰,抖音单月销售额达到521.1万元,显示出其营销活动对品类销售的显著拉动作用,平台竞争格局正向短视频电商倾斜。

二、季节性销售波动:5月峰值后环比下降88.5%

从销售趋势来看,电子秤销售呈现明显的季节性波动。1-2月为淡季,3月起销售快速攀升,5月达到顶峰后逐月回落。5月总销售额为816.7万元,8月降至94.2万元,环比下降88.5%。这一波动与体重管理需求周期高度吻合,建议企业优化库存周转,避免淡季积压风险。

三、渠道增长动力:抖音销售额同比增长928%

从渠道增长来看,抖音增速迅猛,3-5月销售额从50.7万元跃升至521.1万元,同比增长928%。同期天猫增长平稳,峰值为295.6万元。抖音的高增长得益于内容电商模式与健康话题传播,投资回报潜力突出。企业应加大短视频渠道投入,以把握增量市场机会。

数据来源:华信人咨询《2025年中国电子秤品类洞察报告》

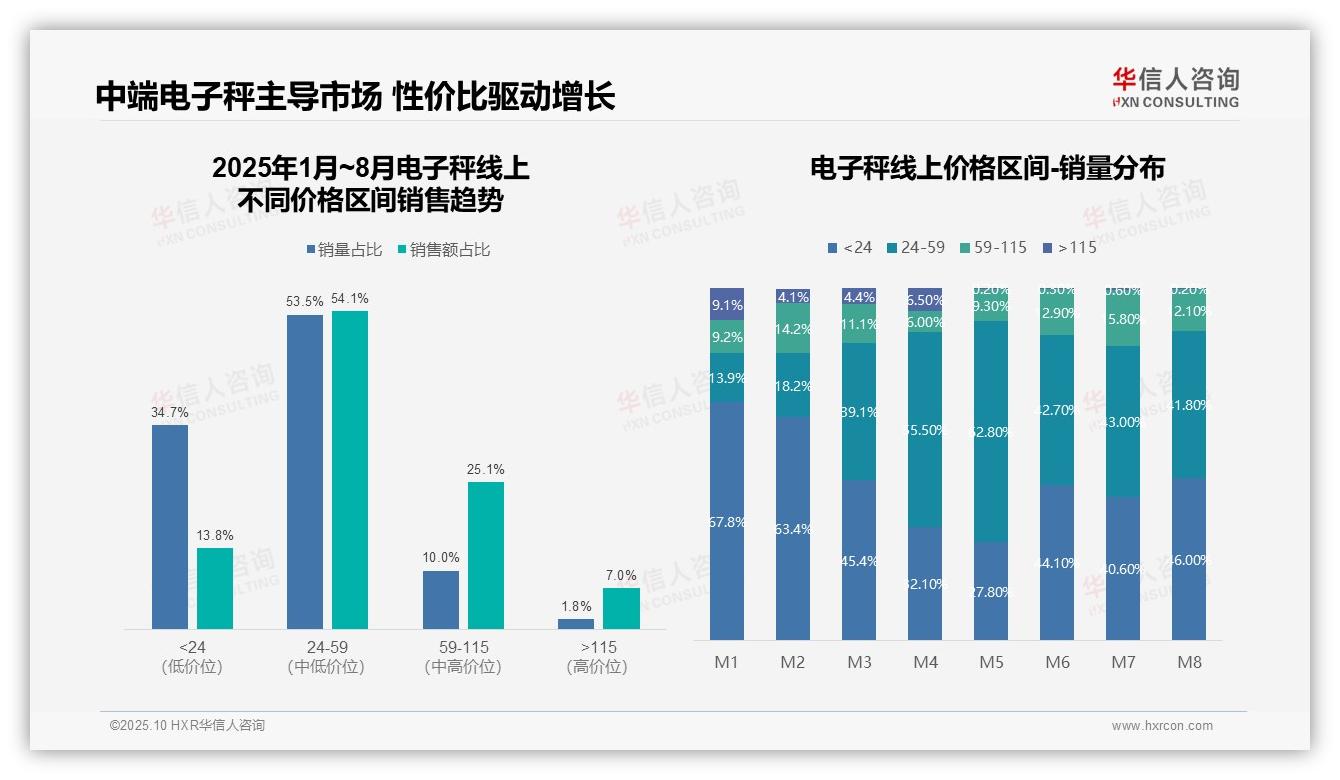

四、价格区间结构:24-59元区间销量占比53.5%主导市场

从价格区间结构来看,24-59元区间的销量占比53.5%、销售额占比54.1%,构成市场核心,显示主流消费集中在高性价比区间;<24元区间销量占比34.7%,但销售额仅占13.8%,表明低价产品虽走量但创收能力较弱,需关注其投资回报表现;59-115元区间销售额占比25.1%,高于销量占比10.0%,说明中高端产品单价高、利润贡献显著。

五、月度销量演变:消费者从低价向中端迁移

月度销量分布呈现结构性波动:M1至M8期间,<24元区间占比从67.8%降至46.0%,24-59元区间从13.9%升至41.8%,反映消费升级趋势,消费者正从低价向中端产品迁移;59-115元区间在M7达到峰值15.8%,可能受促销或新品推动;>115元的高端市场占比始终低于6.5%,需求稳定但规模有限。

六、市场均衡与风险:中端产品溢价能力强,需优化供应链

结合销量与销售额占比来看,24-59元区间的销量与销售额占比基本匹配(53.5% vs 54.1%),市场表现均衡;<24元区间销量占比高但销售额低,存在库存周转风险;59-115元区间销售额占比显著高于销量,产品溢价能力突出,建议优化供应链以提升周转效率。整体而言,中端市场是增长引擎,需加强产品差异化布局。

数据来源:华信人咨询《2025年中国电子秤品类洞察报告》

为提升信息可读性,我们隐去了报告中的大量技术细节。完整报告包含丰富案例,展示成功品牌如何运用数据实现增长。您的标杆企业或许已经阅读了这份报告。保持领先,从拥有它开始。立即向华信人咨询索取。