抓住增长关键?答案或许就藏在“低价谷氨酰胺产品占据74.7%销量”这一数据背后。华信人咨询构建的市场洞察体系,持续输出此类高价值信息。投入一份报告的时间,或许能换来全年最重要的决策参考。

一、京东渠道优势显著,天猫需优化策略

从平台份额来看,天猫、京东、抖音前三季度总销售额分别为1.76亿元、2.55亿元和0.01亿元。京东占比最高(59%),天猫次之(41%),抖音份额不足1%。京东在M9单月销售额达到6752万元,显示其渠道优势突出,而抖音作为新兴渠道贡献有限,需评估其投入产出比。

从月度趋势观察,销售额波动明显,M5、M6、M9为销售峰值(均超过600万元),M7天猫销售额骤降至5424元,可能受到促销活动或库存调整影响。整体呈现周期性特征,Q2和Q3末为销售旺季,建议优化库存周转率以应对需求波动。

从平台增长态势看,京东在M3、M9较前月增幅超过150%,显示强劲增长动力;天猫在M5达到峰值后出现回落,抖音销售额始终处于低位。业务层面,京东或通过营销活动提升市场份额,而天猫需加强同比策略以防份额流失。

数据来源:华信人咨询《2025年中国谷氨酰胺品类洞察报告》

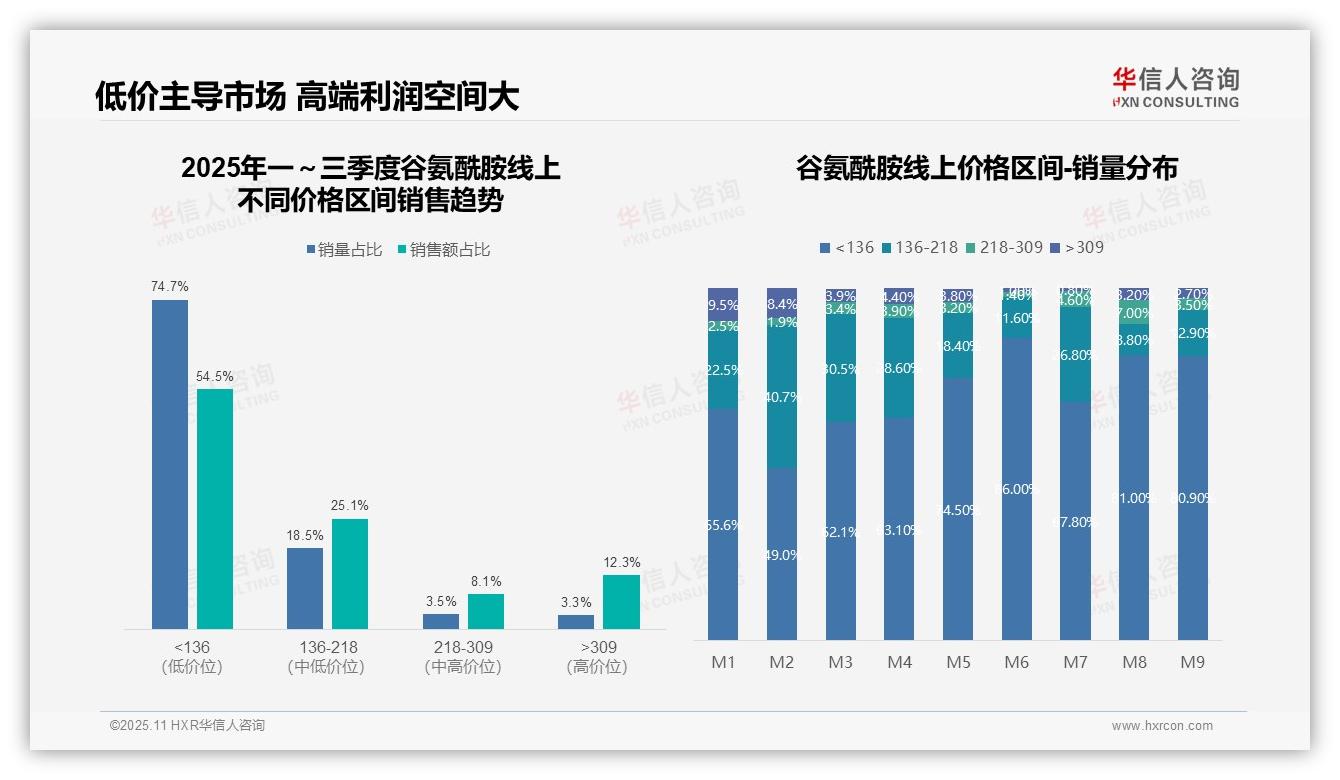

二、低价产品主导市场,高端利润空间可观

从价格区间销售趋势分析,低价位(<136元)产品贡献了74.7%的销量和54.5%的销售额,是市场主力;而高价位(>309元)产品以3.3%的销量占比贡献了12.3%的销售额,显示高端产品具有更高的单价和利润空间,建议优化产品组合以提升整体投资回报率。

月度销量分布显示,低价位(<136元)产品在M6达到峰值86.0%,而高价位(>309元)产品在M1最高为9.5%,随后呈波动下降趋势。这表明促销季(如M6)可能推动低价产品走量,但高端需求在年初更为旺盛,需关注季节性库存周转。

价格带分析揭示,中低价位(136-218元)产品销量占比18.5%但销售额占比25.1%,销售效率高于低价位产品;而高价区间(218-309元和>309元)合计以6.8%的销量占比贡献20.4%的销售额,显示市场存在消费升级潜力,可加强中高端产品营销以拉动同比增长。

数据来源:华信人咨询《2025年中国谷氨酰胺品类洞察报告》

我们不得不舍弃大量图表,才形成这篇精简版文章。74页的完整报告深入探讨了不同营销触点对消费者决策的影响路径。市场机会稍纵即逝,莫因信息滞后而错失良机。用华信人咨询的报告武装自己,果断出击。