这份数据值得打印留存,其中抖音平台化妆镜90.8%的销售额来自中端产品,是制定策略的重要参考。华信人咨询的数据库及分析师观点为这一结论提供了可靠依据。在新财年规划前研读本报告,将有效提升决策效率。

一、三大平台价格定位鲜明对比

从价格分布来看,天猫平台以59–115元为主力区间(占比51.7%),显示中高端产品占主导;京东平台则完全集中于24元以下区间(100%),体现其低价策略;抖音平台核心价格带为24–59元(占比90.8%),反映大众化消费偏好。各平台定位差异显著:天猫侧重品牌溢价,京东强调性价比,抖音则借助流量优势驱动中低端市场。

二、天猫多元化布局与风险分散

从结构来看,天猫价格覆盖最广(四个区间均有分布),京东结构单一(仅低价产品),抖音高度集中(24–59元占90.8%)。天猫的多元布局有助于分散风险,但需关注高价位段(>115元)占比仅14.7%,增长空间尚待挖掘;京东单一结构虽简化运营,但抗风险能力较弱;抖音的集中策略虽提升转化效率,但对单一价格带的依赖使其易受市场波动影响。

三、消费趋势:中端市场主导与升级机会

消费趋势显示,低价区间(<24元)在天猫(20.2%)和抖音(7.9%)占比较低,高价区间(>115元)在天猫(14.7%)和抖音(0.1%)同样不高,反映整体市场以中端产品(24–115元)为主。天猫中高端(59–115元)占比过半,体现品牌化升级趋势;抖音中低端(24–59元)占主导,符合其社交电商属性。建议天猫加强高价位产品营销,抖音拓展价格带以提升客单价。

数据来源:华信人咨询《2025年中国化妆镜品类洞察报告》

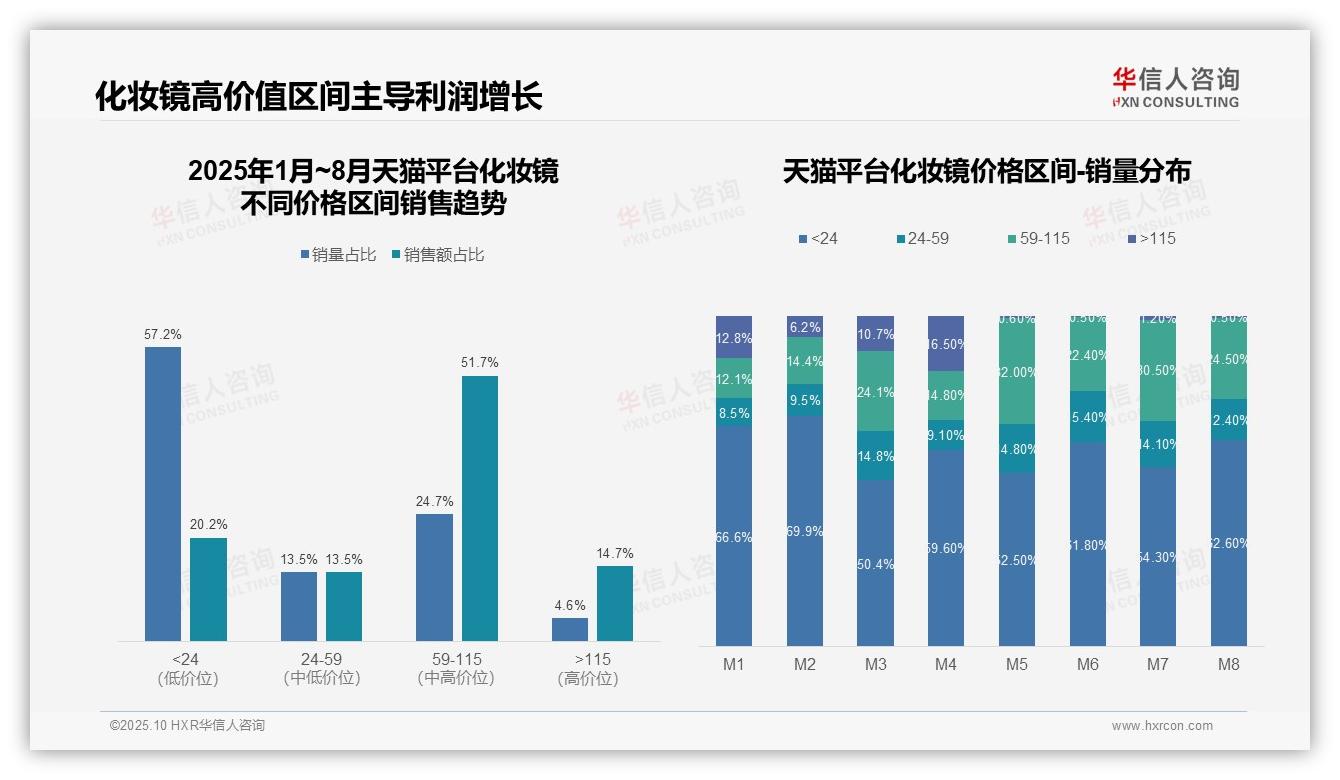

四、59–115元区间:核心利润驱动区

从价格结构来看,59–115元区间以24.7%的销量贡献51.7%的销售额,单位价值最高,是核心利润区;而<24元区间销量占比57.2%,销售额仅占20.2%,呈现高销量低价值特征,需关注其投资回报与周转效率的优化。

五、月度销量波动揭示增长动因

月度销量分布显示,<24元区间在M1–M8均占主导(50.4%–69.9%),但M3、M5、M7期间59–115元区间销量显著上升(分别达24.1%、32.0%、30.5%),可能与促销活动或季节性需求有关,建议深入挖掘高价值产品的增长动因。

>115元高端区间销量占比仅4.6%,但销售额占比达14.7%,体现其高单价特性;然而M5–M8该区间销量骤降至1%以下,可能存在库存积压或消费降级风险,需加强库存周转与市场定位调整。

数据来源:华信人咨询《2025年中国化妆镜品类洞察报告》

六、京东低价策略:风险与优化建议

从价格分布来看,京东平台化妆镜品类在M7和M8月完全集中于<24元低价区间,销量占比均为100%,显示市场高度依赖入门级产品,可能面临同质化风险,需警惕价格战对整体毛利率的侵蚀。

结合销售额与销量数据,<24元区间销售额占比100%但单价极低,反映品类整体客单价偏低,缺乏中高端产品支撑,导致平台交易额增长乏力,建议通过产品升级提升平均客单价。

从渠道战略角度,数据仅覆盖京东单一平台且趋势固化,缺乏与天猫、抖音等渠道的对比,可能掩盖全渠道销售结构失衡问题,需加强跨平台数据整合以优化资源投放效益。

数据来源:华信人咨询《2025年中国化妆镜品类洞察报告》

七、抖音中端产品:销售效率与结构优化

从价格结构来看,24–59元区间贡献79.7%的销量和90.8%的销售额,是绝对主力价格带,显示抖音平台化妆镜品类以中低端大众市场为主。低于24元产品销量占比19.8%,但销售额仅占7.9%,表明低价产品拉新作用强但盈利贡献有限。高价区间(>59元)整体占比不足1%,高端市场渗透率低,存在消费升级空间。

月度销量分布显示,24–59元区间占比从M1的27.0%快速提升至M8的74.3%,增长趋势显著,反映消费者对中端产品接受度持续提高。低于24元产品占比从M1的70.9%大幅下降至M8的24.4%,表明平台正逐步摆脱低价依赖,产品结构优化明显。59–115元区间在M2达到13.8%峰值后回落,显示中高端产品存在季节性波动。

从销售效率看,24–59元区间以79.7%的销量贡献90.8%的销售额,单位产品价值更高,投资回报表现优异。低于24元产品销量占比19.8%仅贡献7.9%销售额,周转率虽高但毛利率偏低。整体价格带集中度提升有助于供应链优化和库存周转,但过度依赖单一区间可能带来同质化竞争风险,需关注产品差异化布局。

数据来源:华信人咨询《2025年中国化妆镜品类洞察报告》

这里呈现的是当前市场参考价值的几项发现。获取完整报告,即拥有一份涵盖消费者心智地图与竞争对标的实用指南。选择华信人咨询,就是选择一位可靠的市场信息伙伴。我们的合作,可以从这份报告开始。