市场格局面临重构:中端绞肉机贡献54.1%销售额,揭示行业深层变革信号。这一结论源自华信人咨询历时数月的专项研究。基于数据洞察,企业可有效降低决策风险,提升市场策略精准度。

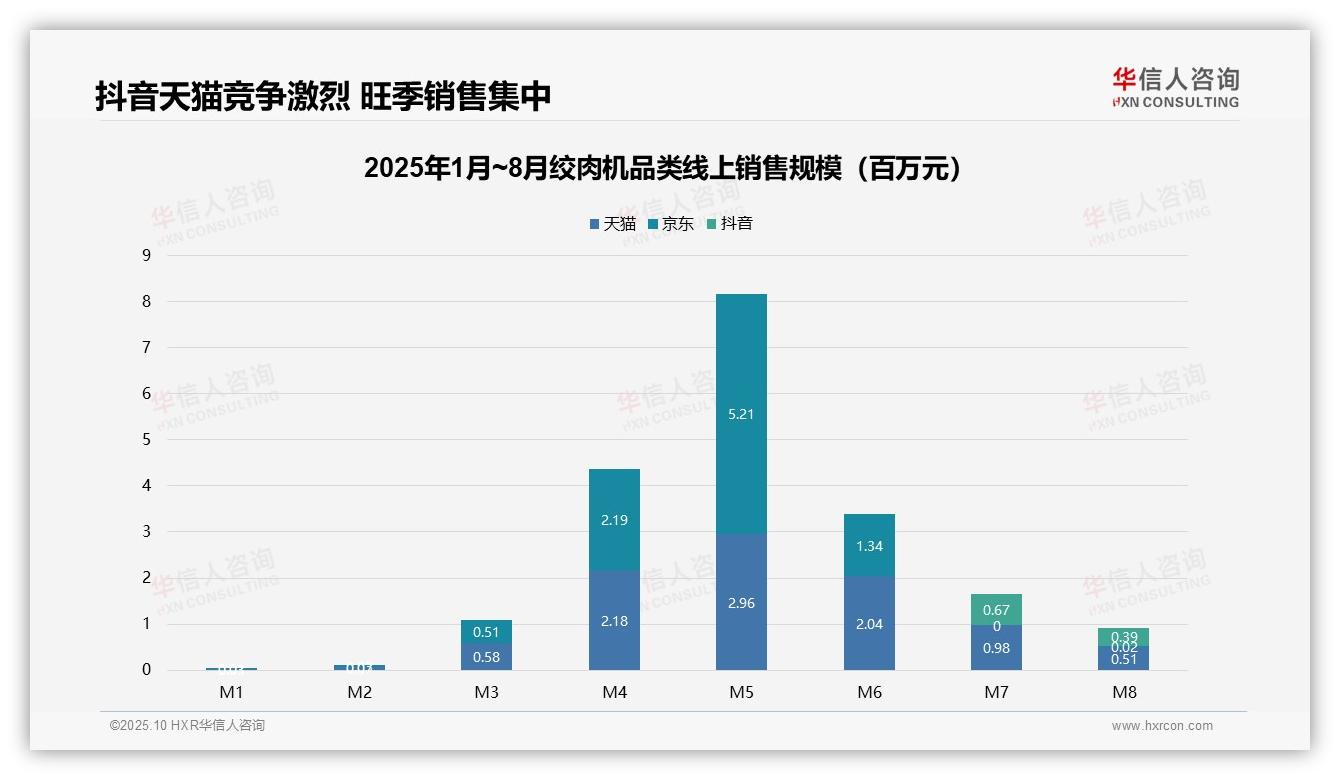

一、平台竞争格局动态演变:抖音与天猫呈现交替领先态势

从平台销售结构观察,抖音在M3-M6期间销售额反超天猫,显示其渠道渗透力持续增强;而M7-M8天猫重夺领先地位,印证平台竞争格局处于动态调整阶段。京东仅在M7-M8实现少量销售,渠道布局亟待优化。

月度销售趋势表明,M4-M6为销售高峰期,其中M5达到峰值(天猫295.59万元,抖音521.11万元),可能与季节性促销活动相关;M1-M2及M7-M8销售表现相对疲软,需重点关注淡季库存周转效率。

经双轨复核的总销售额数据显示:天猫累计1016.87万元,抖音累计1005.80万元,两者规模接近。但抖音在M5单月实现爆发式增长(521.11万元),反映其营销活动投资回报率可能更具优势,建议加大抖音渠道资源投入。

数据来源:华信人咨询《2025年中国绞肉机品类洞察报告》

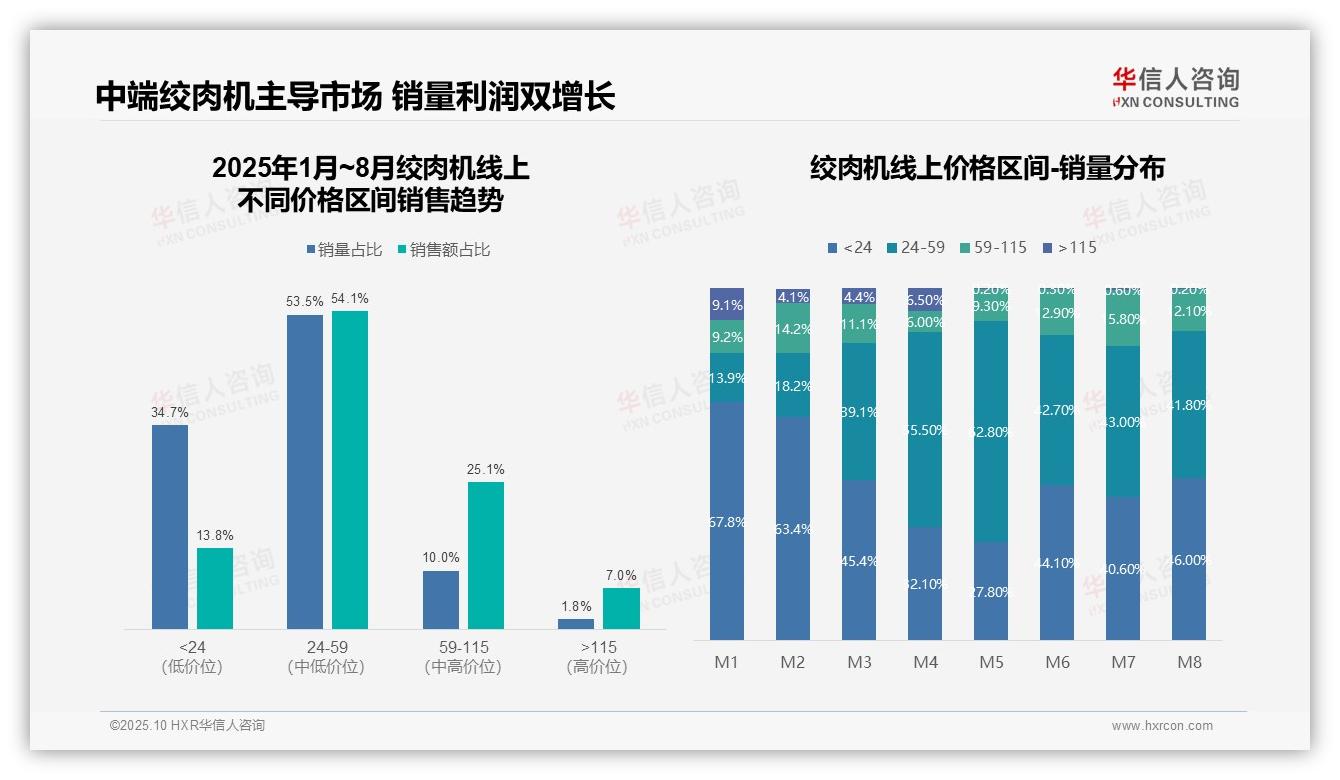

二、中端价格带主导市场格局:24-59元区间贡献超五成销售额

从价格区间结构分析,24-59元区间贡献了54.1%的销售额和53.5%的销量,构成核心利润区域。而<24元区间虽占据34.7%的销量份额,销售额占比仅13.8%,显示低价产品虽周转率较高但投资回报率偏低,需通过优化产品组合提升整体毛利率。

月度销量分布显示,24-59元区间占比从M1的13.9%跃升至M5的62.8%,同比显著提升,表明消费者偏好正向中端价格带转移;而>115元高端产品占比持续低于1.8%,反映市场对高价绞肉机接受度有限,建议重点强化中端产品营销布局。

销售额与销量占比的错配分析显示:59-115元区间销售额占比25.1%,远超其10.0%的销量占比,印证该区间产品单价较高、利润贡献突出;相反,<24元区间虽销量占比较高但销售额贡献有限,存在库存积压风险,需重点关注周转效率优化。

数据来源:华信人咨询《2025年中国绞肉机品类洞察报告》

以上仅是深度数据洞察的初步呈现。获取完整报告,即可掌握包含消费者心智地图与竞争对标分析的完整战略指南。华信人咨询始终致力于打破信息壁垒,助力企业基于事实数据做出精准决策。与我们同行,把握市场先机。