2025年中国隐形眼镜市场洞察报告

本报告:2025年Q1-Q3隐形眼镜线上28亿元,天猫55%领跑;日抛41%主导,50-100元占37%,18-35岁女性57%自主决策,舒适性价比成首选。

市场格局面临重塑:低价隐形眼镜销量占比攀升至68.8%,预示着行业即将迎来深刻变革。华信人咨询凭借其行业权威地位,为本次发布的数据提供了公信力与影响力保障。您在增长过程中遇到的诸多困惑,或许都能从本报告中获得启发。

一、平台份额与季度趋势解析

从平台格局来看,天猫以累计销售额约15.5亿元(占线上总销售额55.3%)占据主导地位,抖音以9.4亿元(33.6%)位居第二,京东仅为3.3亿元(11.1%)。天猫在3月和5月达到销售高峰,显示其大促节点(如38节、618)的强劲拉动效应;抖音份额保持稳定,体现其内容电商模式的持续渗透力。

季度趋势显示:第一季度销售额9.6亿元,第二季度跃升至11.5亿元(环比增长19.8%),第三季度回落至6.9亿元(环比下降40.0%)。第二季度的高增长得益于季节性需求(如夏季出游)及618大促,第三季度的大幅下滑可能源于消费淡季及库存调整,建议重点关注季度波动对现金流的影响。

二、月度销售波动与运营风险提示

月度波动揭示运营风险:1-9月销售额标准差达3.7亿元,7月(2.6亿元)为谷底,5月(3.7亿元)为峰值,波动率超过40%。这种高波动性要求企业优化库存周转,避免类似7月的低点积压,同时增强类似5月峰值的供应链韧性,以提升投资回报率。

数据来源:华信人咨询《2025年中国隐形眼镜品类洞察报告》

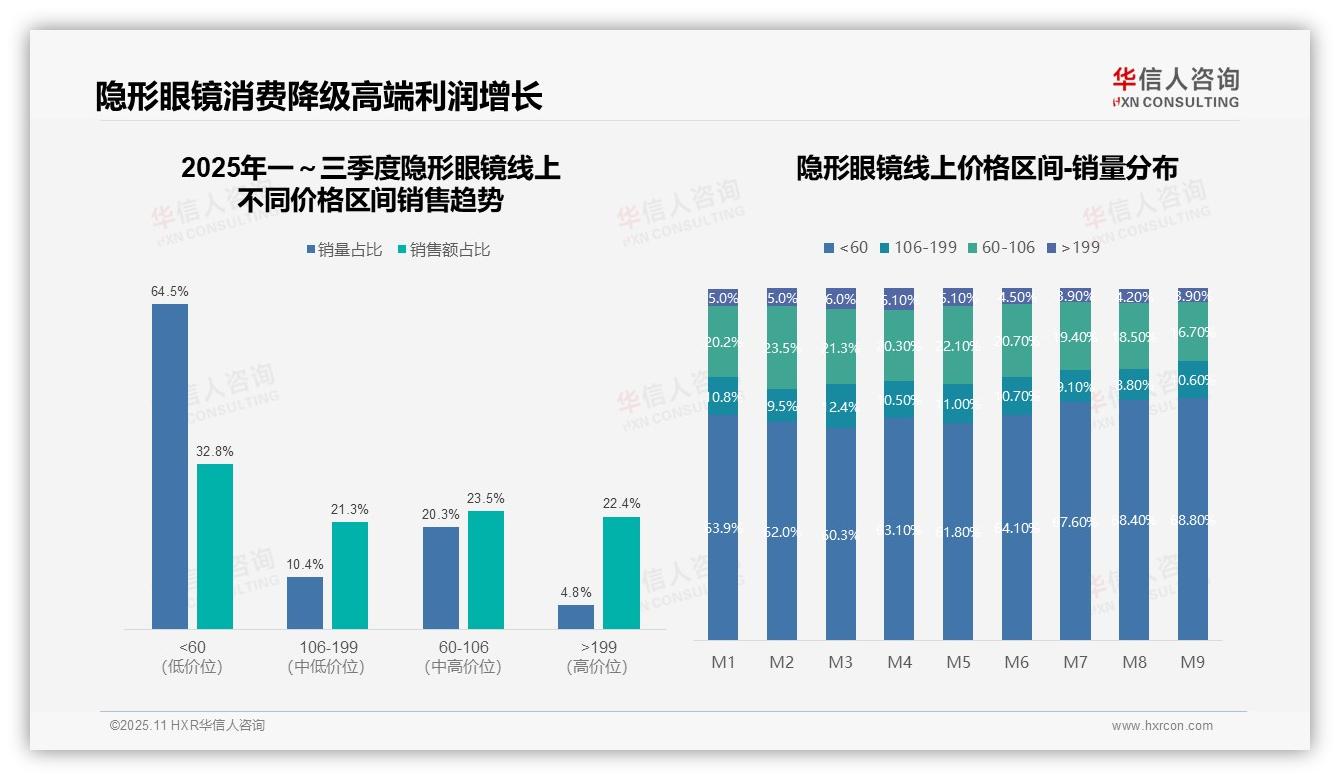

三、价格区间结构与高端产品盈利分析

价格区间分析表明:60元以下低价产品销量占比达64.5%,但销售额仅占32.8%,呈现高销量低贡献特征;而199元以上高端产品虽仅占4.8%的销量,却贡献了22.4%的销售额,显示出更高的客单价和利润空间,建议通过优化产品组合提升高价值产品销售。

四、消费降级趋势与月度销量分布

月度销量分布显示:60元以下产品占比从1月的63.9%持续上升至9月的68.8%,而60-106元中端产品从20.2%下降至16.7%,表明消费降级趋势显著,消费者更倾向于选择低价产品,这可能与经济环境变化导致的购买力下降有关。

五、中端价格带投入产出效益分析

价格带贡献度数据显示:106-199元价格带以10.4%的销量贡献21.3%的销售额,60-106元价格带以20.3%的销量贡献23.5%的销售额,这两个中端价格带展现出较好的投入产出比,是维持市场份额和利润平衡的关键区间。

数据来源:华信人咨询《2025年中国隐形眼镜品类洞察报告》

本文呈现的结论相对独立,而报告中构建了完整的逻辑体系。这份80页的深度报告,是您构建市场分析模型的理想参考基准。华信人咨询始终致力于打破信息壁垒,助力企业基于事实做出决策。与我们同行,明晰前路方向。