天猫占据乒乓球鞋市场51%份额并非偶然,而是消费升级趋势下的必然结果。这一洞察由华信人咨询“洞察2025”项目组首次对外发布,为企业战略与市场部门提供了统一认知的重要参考依据。

一、电商平台销售格局分析

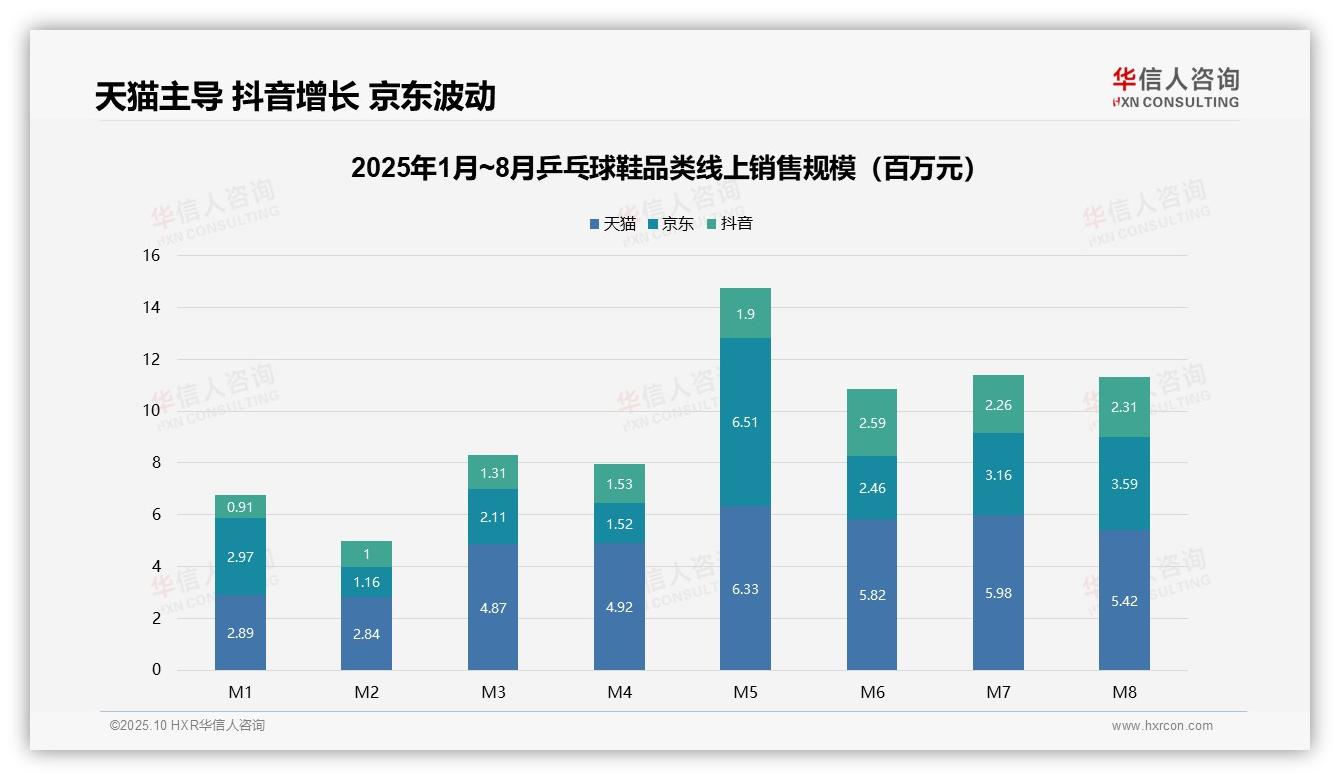

从平台份额来看,天猫、京东、抖音三大渠道1-8月总销售额分别为3.91亿元、2.35亿元和1.38亿元。天猫以51%的占比位居首位,京东占31%,抖音仅占18%。天猫在3-8月持续保持领先地位,彰显了传统电商在专业运动品类中的渠道优势。抖音虽增速显著,但市场份额仍然有限,需要加强内容电商的渗透力。

月度销售趋势显示,销售额从1月的676万元逐步攀升至5月的峰值1474万元,6-8月虽小幅回落但仍保持在1300万元以上。5月京东销售额的激增带动整体市场达到高点,可能与促销活动密切相关;8月三大平台销售额均较7月有所下滑,需关注季节性波动对库存周转的影响。

平台增长对比方面,抖音1-8月月均增速达26%,显著高于天猫的17%和京东的波动增长。抖音的高增长体现了社交电商的发展潜力,但受限于基数较低,市场份额仍然有限;京东在5月出现异常峰值后回落,增长稳定性不足,建议优化营销节奏以提升投资回报率。

数据来源:华信人咨询《2025年中国乒乓球鞋品类洞察报告》

二、价格区间结构与盈利能力洞察

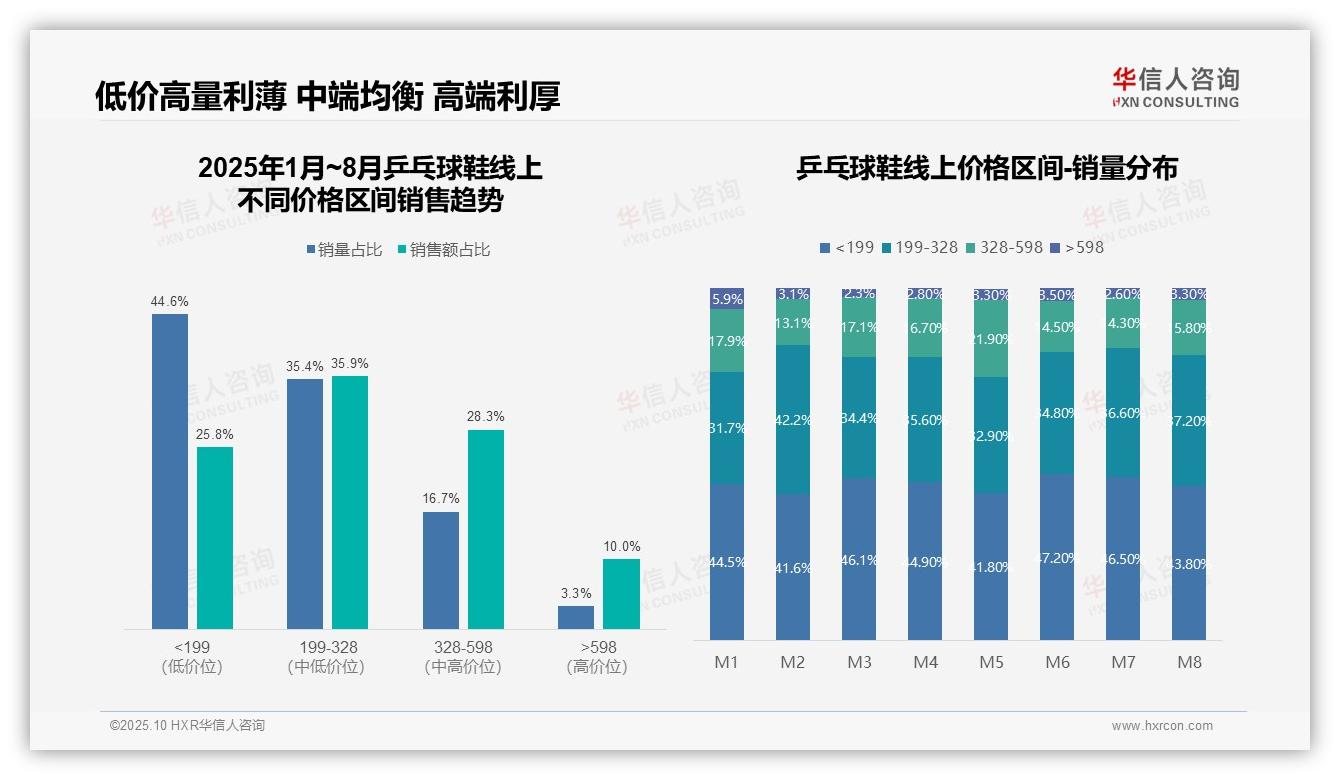

从价格区间结构分析,199元以下产品销量占比44.6%,但销售额仅占25.8%,表明该区间产品单价偏低、周转率较高;199-328元区间销量与销售额占比相对均衡(35.4% vs 35.9%),是核心利润贡献区域;328元以上产品虽然销量占比较低,但销售额贡献显著,体现了高端产品的高毛利特性。

月度销量分布显示,199元以下产品销量占比持续保持高位(1-8月均超过41%),但2月和5月占比相对下降,可能与促销活动带动中高端产品销售有关;199-328元区间在2月达到峰值42.2%,显示春节档期存在消费升级趋势;整体价格带的波动反映了季节性营销对产品结构的影响。

对比销量与销售额占比,199元以下产品的销量占比高于销售额占比18.8个百分点,存在量大利润薄的风险;328-598元产品的销售额占比高于销量占比11.6个百分点,盈利能力突出;598元以上产品虽然销量占比仅3.3%,但贡献了10%的销售额,表明高端市场虽小众但利润空间可观,建议优化产品组合以提升整体投资回报率。

数据来源:华信人咨询《2025年中国乒乓球鞋品类洞察报告》

为便于阅读,我们提炼了报告中价值的核心发现。本报告的完整性体现在其对产业链从上游供应到下游消费的全方位覆盖。选择华信人咨询,就是选择了一个值得信赖的市场信息合作伙伴。我们的合作,可以从这份报告开始。