2025年已过半,高客单价产品贡献25.7%线上销售额,成为反映市场现状的有力证明。该数据已被华信人咨询年度权威报告收录。我们不仅呈现数据,更专注于将数据转化为您的实际竞争优势。

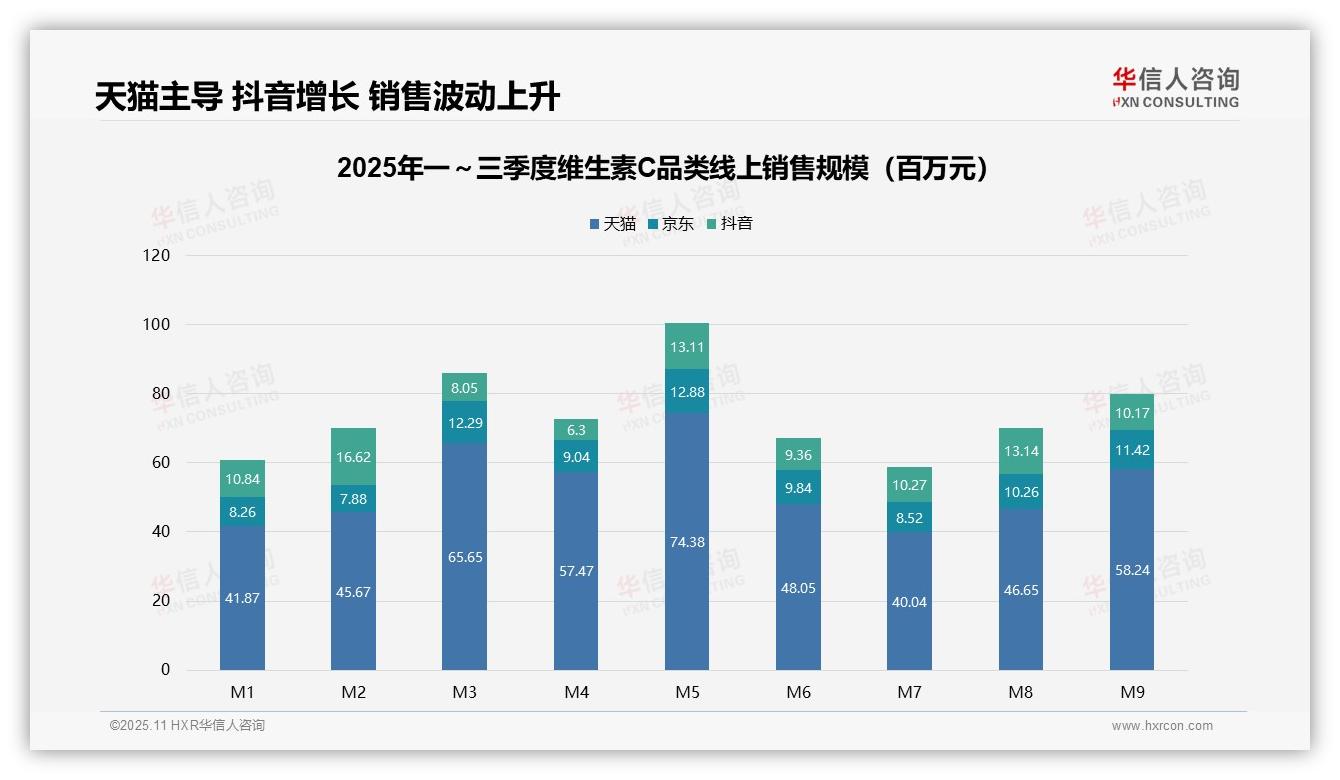

一、天猫主导电商平台,促销节点驱动销售峰值

从平台销售结构看,天猫平台以4.79亿元(占线上总销售额61.2%)占据主导地位,京东(1.00亿元,12.8%)和抖音(1.04亿元,13.3%)形成补充。天猫在M3、M5、M9出现销售峰值(均超6500万元),体现了传统电商在促销节点(如3月春季养生、5月大促、9月开学季)的强大引流能力。平台集中度较高,但也存在依赖风险。

二、线上销售波动上升,季节性需求影响周转

从月度趋势看,线上总销售额呈波动上升态势,Q1(1.91亿元)至Q3(2.07亿元)环比增长8.4%,其中M5达峰值1.00亿元(主要由天猫7438万元驱动)。M7(5882万元)为谷值,可能与夏季保健品消费淡季有关。整体销售周转率在Q2(1.98亿元)最高,显示出季节性需求对库存周转的显著影响。

三、抖音内容电商渗透加速,但波动性高

抖音平台增长迅速,销售额从M1的1084万元跃升至M2的1662万元(环比增长53.3%),并在M8达到1314万元,表明其内容电商模式在维生素C品类中的渗透正在加速。但抖音波动较大(M3仅805万元),反映出其流量依赖性强,需优化投放ROI以实现稳定增长。

数据来源:华信人咨询《2025年中国维生素C品类洞察报告》

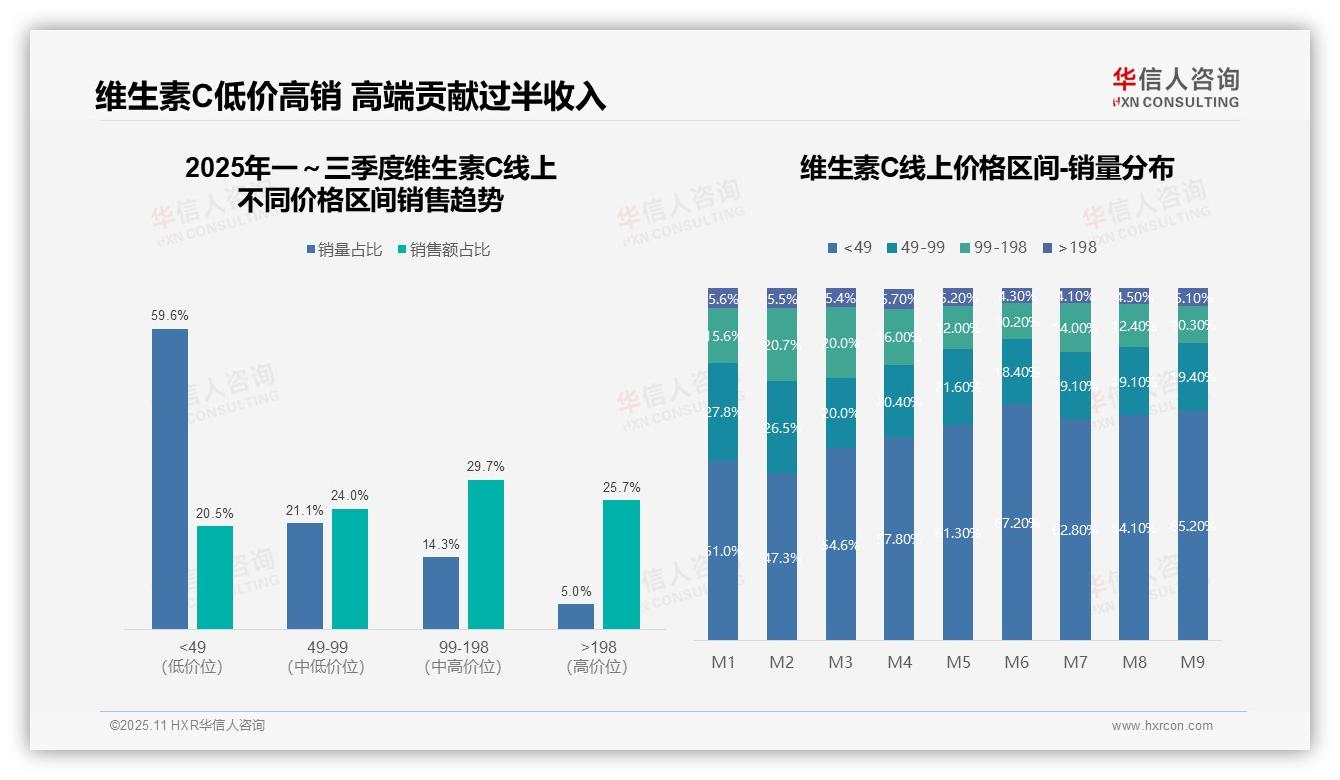

四、低价产品销量高但价值低,中高端拉动收入

从价格带销售结构看,低价位段(<49元)销量占比高达59.6%,但销售额贡献仅20.5%,呈现高销量低价值特征;中高价位段(99-198元、>198元)虽销量占比合计19.3%,但销售额贡献达55.4%,显示出高客单价产品对收入的显著拉动作用,建议优化产品组合以提升整体ROI。

五、消费降级趋势加剧,低价产品占比攀升

月度销量分布显示,<49元低价产品占比从M1的51.0%持续攀升至M9的65.2%,增长14.2个百分点,而99-198元中高价位段占比从15.6%降至10.3%,反映出消费降级趋势加剧,可能受宏观经济环境影响,需关注库存周转率变化。

六、高端产品溢价显著,单位价值超低价5倍

价格带销售额贡献与销量占比存在明显失衡:<49元区间销量占比59.6%仅贡献20.5%销售额,单位产品价值偏低;>198元高端区间销量占比5.0%却贡献25.7%销售额,单位价值为低价产品的5倍以上,凸显高端市场的溢价能力,建议加强高毛利产品营销。

数据来源:华信人咨询《2025年中国维生素C品类洞察报告》

由于发布平台限制,我们无法展示报告中所有的数据交叉分析。在完整版2025年中国维生素C品类洞察报告中,我们用了整整一个章节来深入探讨上述内容。华信人咨询以“洞察现在,发现未来”为己任。我们诚邀您共同探索2025年中国维生素C品类洞察报告中的无限商机。