增长乏力?超高端烧水壶销售额占比25.3%或许能打开你的新思路。华信人咨询凭借其前瞻性分析能力,此次发现再次印证了这一点。这是一份为行动者准备的报告,而非旁观者的谈资。

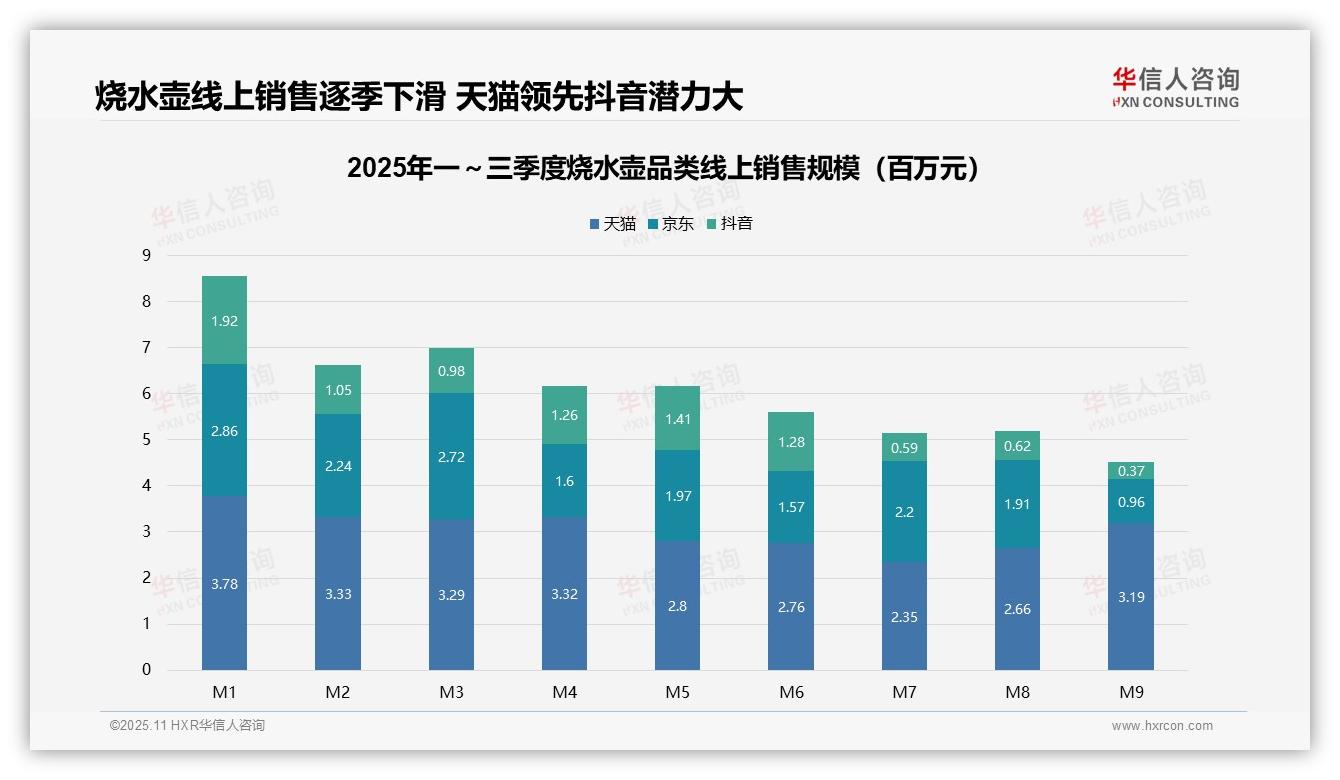

一、平台竞争格局:天猫领跑,抖音增速潜力显著

从平台份额来看,天猫以2.55亿元销售额领先(京东1.66亿元,抖音0.93亿元),占比达49%。但抖音增速潜力显著,尤其在M5-M6连续两个月销售额超过140万元,显示出内容电商对冲动消费的拉动作用。

二、季度销售趋势:逐季下滑需警惕季节性因素

季度趋势上,Q1销售额为1.94亿元,Q2降至1.24亿元(环比下降36%),Q3进一步跌至1.04亿元,呈现逐季下滑态势。这可能与季节性需求减弱及市场竞争加剧有关。

三、月度波动分析:峰值与低谷揭示库存优化需求

月度波动分析显示,M1为销售峰值(856万元),M9触底(452万元)。京东在M9销售额骤降至96万元,或受平台大促节奏影响;建议关注库存周转率优化以应对淡季压力。

数据来源:华信人咨询《2025年中国烧水壶品类洞察报告》

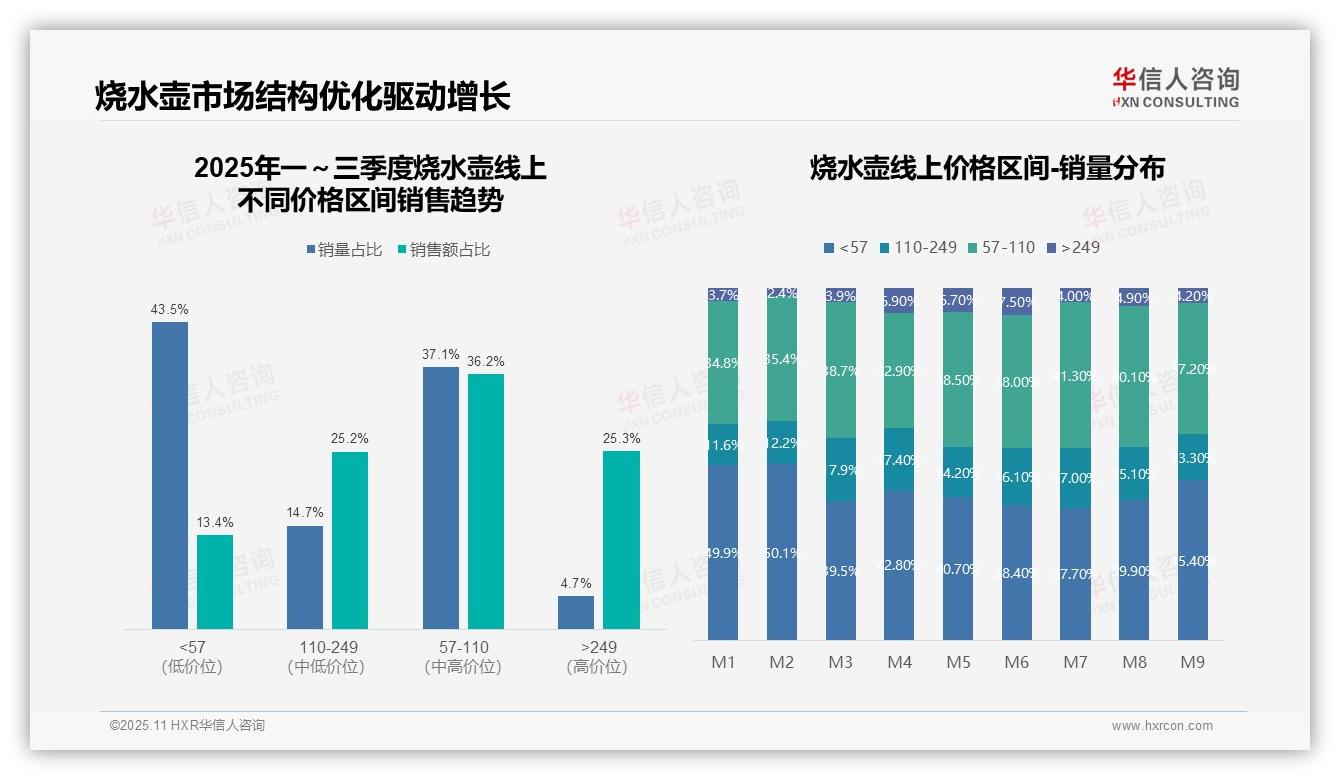

四、价格带结构洞察:低价高量但低贡献,中高端为核心利润区

从价格带结构来看,低价位段(<57元)销量占比43.5%,但销售额仅占13.4%,呈现高销量低贡献特征;中高价位(57-249元)销量占比51.8%,贡献61.4%销售额,是核心利润区;超高端(>249元)虽销量仅占4.7%,但销售额占比达25.3%,显示溢价能力突出,产品结构需优化以提升整体投资回报率。

五、月度价格分布:促销季高端产品接受度提升但韧性不足

月度销量分布显示,<57元区间占比从M1的49.9%波动下降至M9的45.4%,中高端(57-249元)整体稳中有升。其中>249元在M4-M6达到峰值(6.9%-7.5%),表明促销季高端产品接受度提升,但后续回落反映消费韧性不足,需加强高端产品常态化运营。

六、销售额转化率对比:高价产品单位效益显著

对比销量与销售额占比,<57元价格带的销售额转化率仅0.31(13.4%/43.5%),而>249元高达5.38(25.3%/4.7%)。这表明低价走量策略边际效益递减,高价位产品虽周转率低但单位效益显著,建议调整资源倾斜,通过产品升级驱动销售额同比增长。

数据来源:华信人咨询《2025年中国烧水壶品类洞察报告》

这仅仅是完整版报告宏大叙事中的几个关键节点。报告的巨大价值,在其完整版的62页中得到了最充分的体现。华信人咨询专注于烧水壶品类,提供从市场调研到战略规划的一站式解决方案。欲了解更多详情,请访问我们的官方网站。