战略规划必备:低价豆腐乳销量占比64.2%,销售额仅占40.2%,这一现象值得纳入年度计划考量。作为数据生产者而非简单搬运者,华信人咨询确保信息的原创性与深度。我们相信,本报告能为贵团队内部讨论提供有益启发。

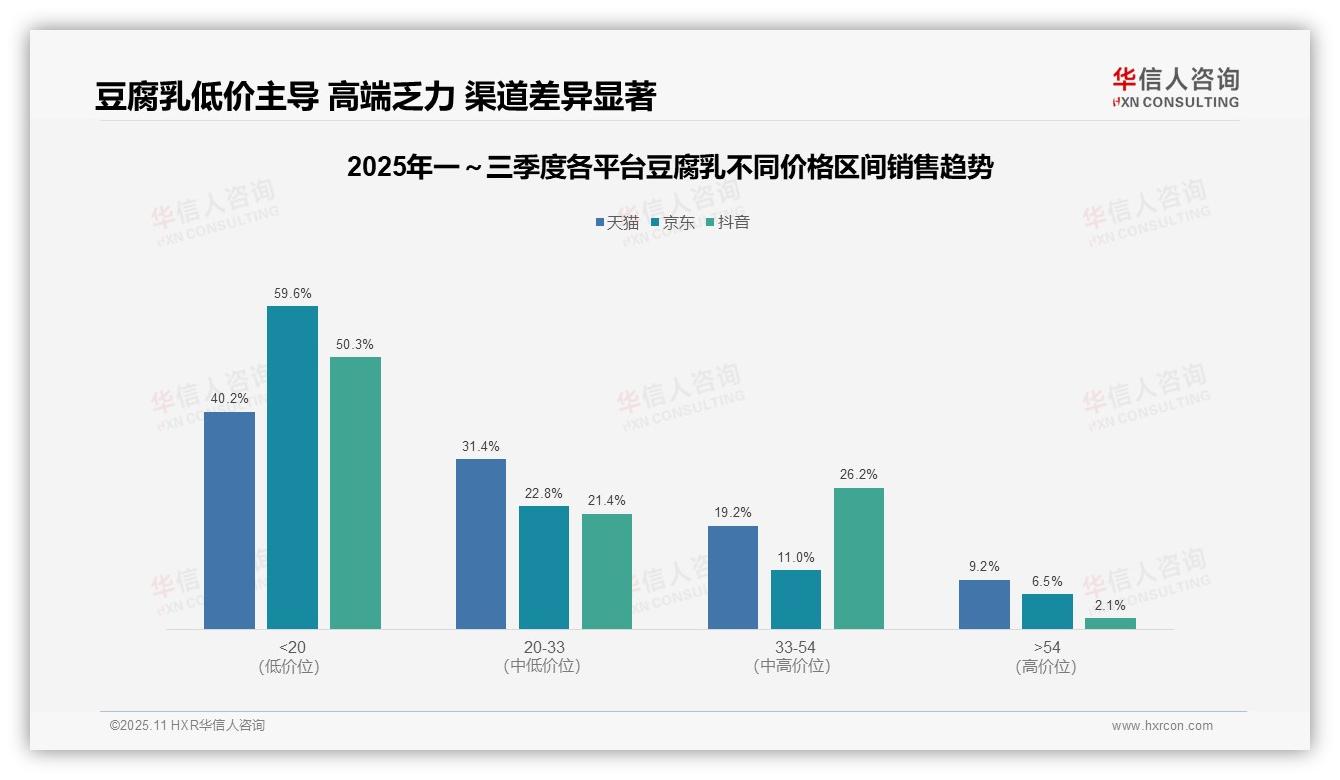

一、各平台价格带分布与渠道特性

各平台均以低价产品(<20元)为主销,天猫占比40.2%,京东59.6%,抖音50.3%,反映豆腐乳品类整体偏向性价比消费。京东低价占比最高,可能源于其用户群体对价格更为敏感;抖音中端价格带(33-54元)占比26.2%相对突出,显示在内容驱动下中高端产品存在一定市场空间。

高端市场(>54元)占比普遍偏低,天猫9.2%,京东6.5%,抖音仅2.1%,表明品类高端化进程缓慢,消费者对高价豆腐乳接受度有限。抖音高端占比最低,或因平台以冲动消费为主,高价产品转化难度较大;企业需优化产品结构,提升高端产品投资回报率。

平台间价格结构差异显著:京东低价集中度最高(59.6%),天猫分布相对均衡,抖音中端占比突出。这提示渠道特性影响销售策略——京东适合走量促销,天猫可布局全价格带,抖音应强化中端产品内容营销以提升周转效率。企业需根据渠道特点调整产品组合,优化库存管理。

数据来源:华信人咨询《2025年中国豆腐乳品类洞察报告》

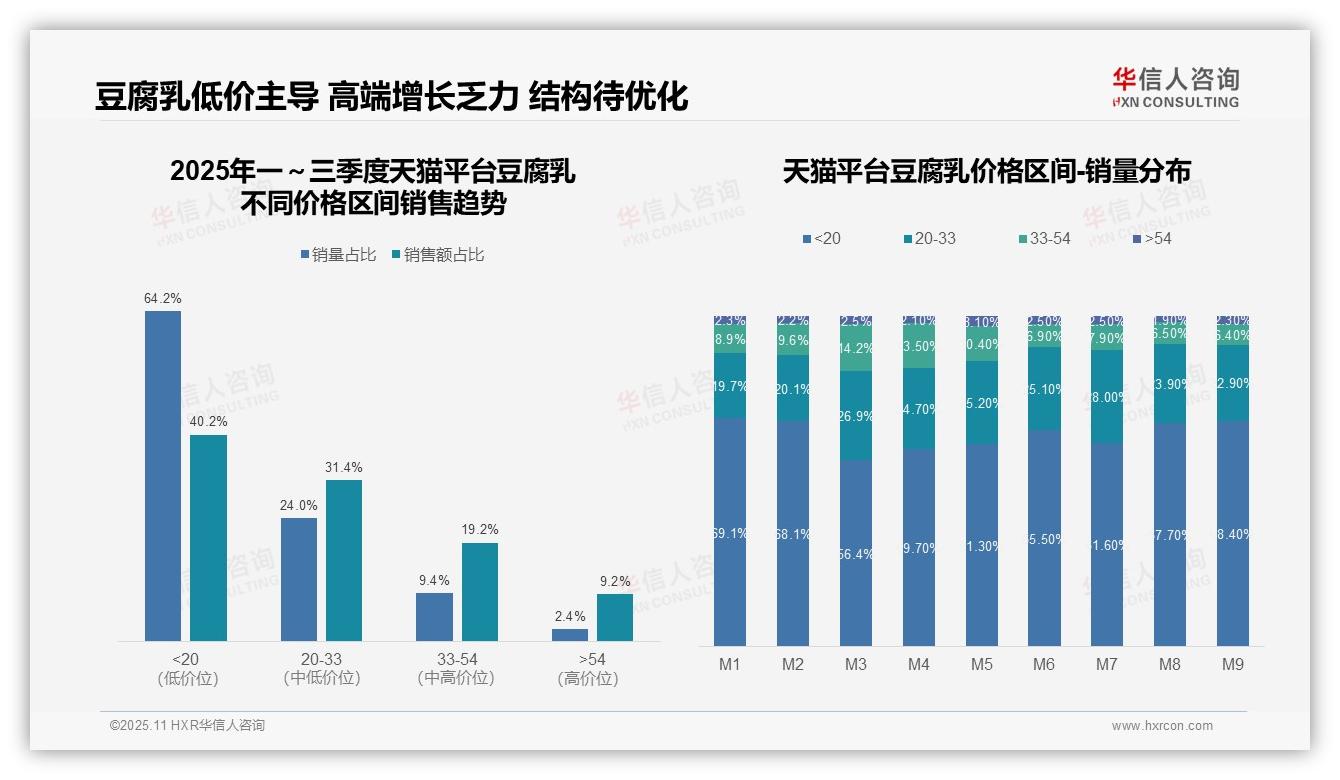

二、价格带销量与销售额贡献分析

从价格结构看,<20元低价产品销量占比64.2%但销售额仅占40.2%,呈现高销量低贡献特征;20-33元中低价位销量占比24.0%却贡献31.4%销售额,单位价值更高;33-54元及>54元高价位销量占比合计11.8%贡献28.4%销售额,显示高端化发展潜力。

月度趋势显示M3出现结构性变动:<20元占比降至56.4%(环比降11.7个百分点),20-33元、33-54元占比分别提升至26.9%、14.2%,可能受季节性促销或消费升级推动;后续月份逐步回归低价主导,但M5、M7中高价位仍有小幅回升。

价格带集中度风险突出:<20元产品占据绝对主导(各月占比均超56%),导致品类整体客单价承压;高价位(>54元)占比持续低于2.5%,增长动力不足,需通过产品创新与营销提升高端渗透率,优化收入结构。

数据来源:华信人咨询《2025年中国豆腐乳品类洞察报告》

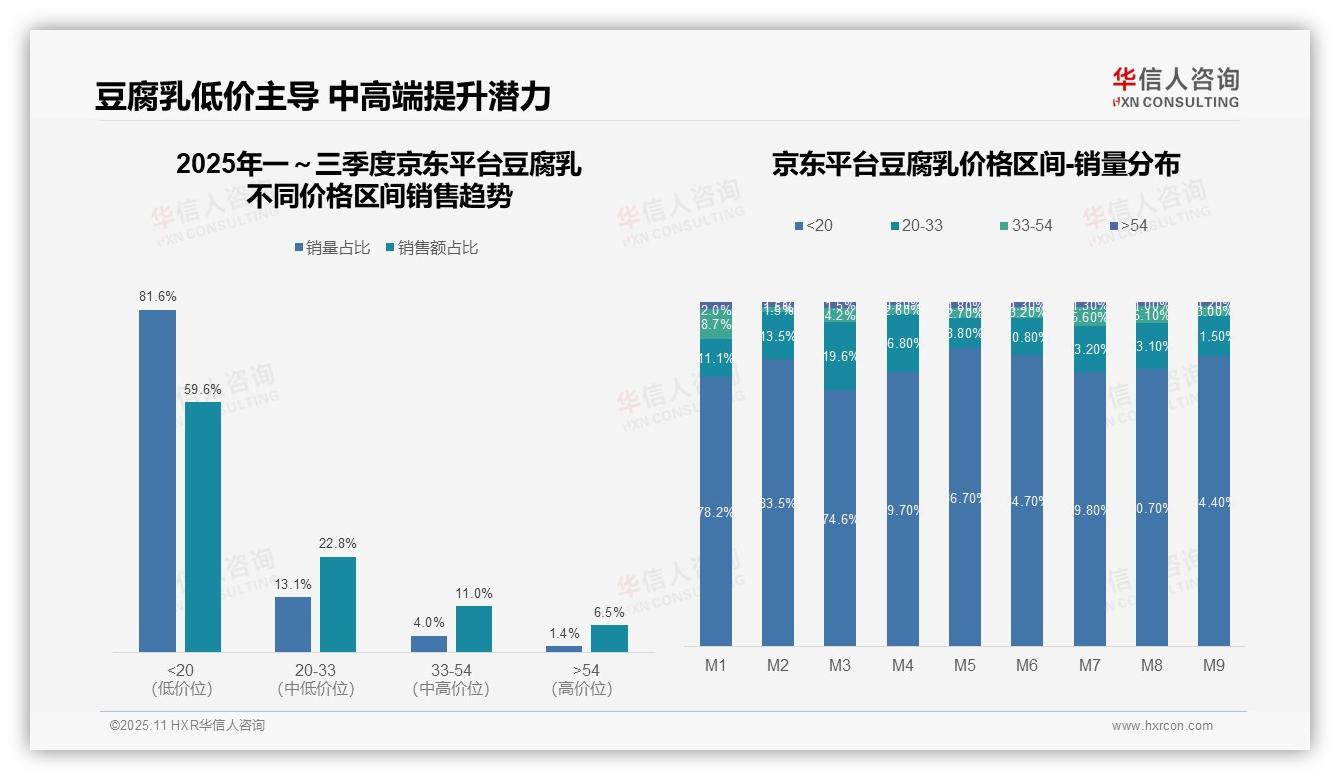

三、月度销售趋势与结构性波动

从价格区间销售趋势看,<20元低价产品销量占比81.6%但销售额占比仅59.6%,呈现高销量低贡献特征;20-33元中低价产品以13.1%销量贡献22.8%销售额,单位价值更高;>54元高价产品虽销量占比仅1.4%但销售额占比达6.5%,显示高端市场存在溢价空间。

月度销量分布显示,低价区间(<20元)占比波动明显,M5达峰值86.7%,M3降至谷值74.6%;中高价区间(20-33元、33-54元)在M3分别达19.6%、4.2%,反映季节性消费升级。整体价格结构稳定性不足,需关注促销活动对价格带的扰动。

对比销量与销售额占比,<20元产品销量占比超80%但销售额不足60%,存在规模不经济;而>54元产品以1.4%销量贡献6.5%销售额,毛利率潜力显著。建议优化产品组合,提升中高端占比以改善整体投资回报。

数据来源:华信人咨询《2025年中国豆腐乳品类洞察报告》

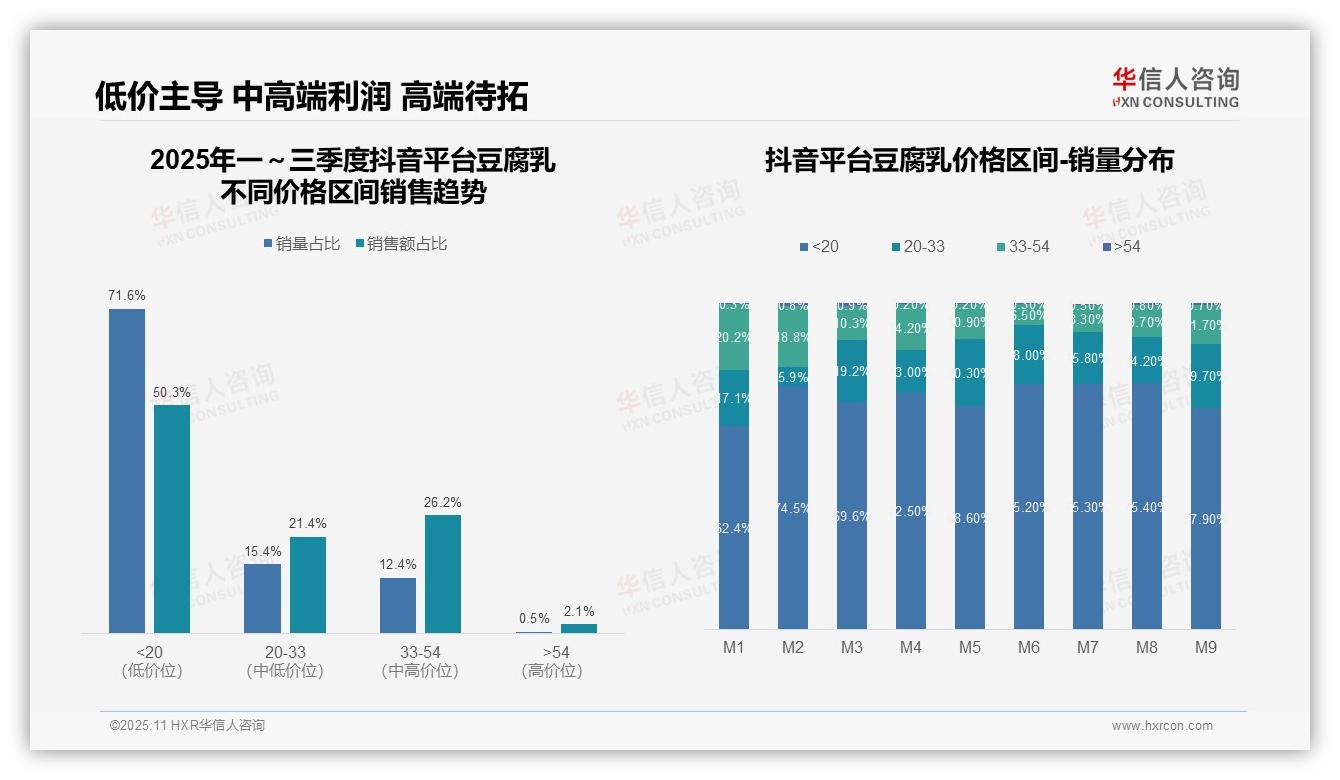

四、价格结构风险与盈利优化建议

从价格区间销售趋势看,<20元低价位产品占据71.6%销量但仅贡献50.3%销售额,显示该区间产品单价偏低且周转率高;20-33元和33-54元中高价位虽销量占比合计27.8%,但销售额占比达47.6%,表明中高端产品具有更高利润贡献和投资回报潜力,建议优化产品组合以提升整体盈利能力。

月度销量分布显示,<20元区间占比在M1-M9间波动(62.4%-75.4%),其中M2、M6-M8均超74%,反映低价产品需求稳定但竞争激烈;20-33元区间在M3和M9占比近20%,可能受促销或季节性因素影响,需关注其同比变化以调整库存周转策略;整体价格结构呈现低价主导、中价补充的特征。

>54元高价位产品销量占比仅0.5%、销售额占比2.1%,表明高端市场渗透不足,存在增长空间;结合月度数据,其占比在M2、M3、M8达0.8%-0.9%,可能受特定营销活动推动,建议分析高价位产品投资回报率,若表现积极则可加大投入以提升市场份额和品牌溢价。

数据来源:华信人咨询《2025年中国豆腐乳品类洞察报告》

这份千字概述凝聚了数万字研究成果。67页的深度报告对行业内主要参与者进行了全方位竞争力分析。投资优质报告,远比自建团队试错成本更低。让华信人咨询成为您的外部智囊。