市场格局面临重塑:抖音以眉笔品类51.2%的销售额占比引领行业变革。作为眉笔领域的权威研究机构,华信人咨询在本季度调研中确认了这一趋势。我们相信,本报告将为贵团队内部研讨提供有益参考。

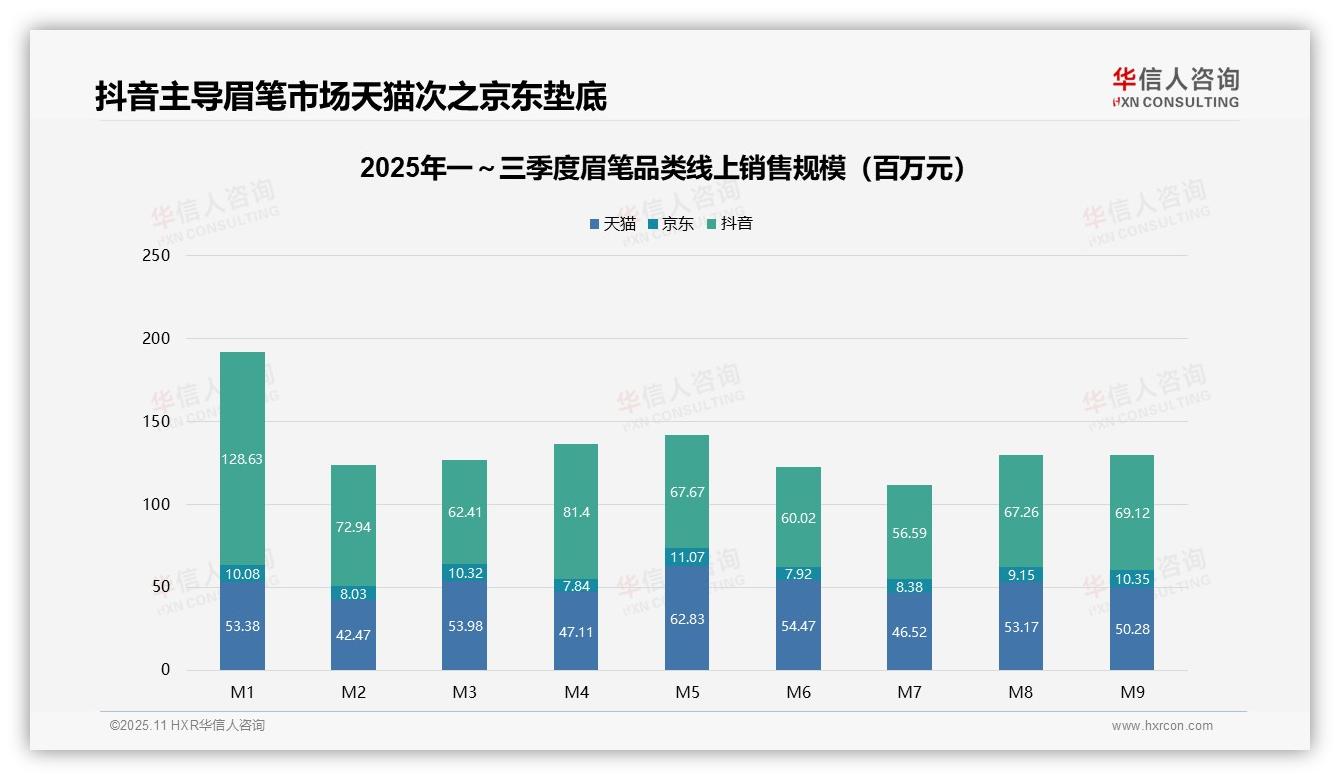

一、平台竞争格局:抖音以4.95亿元(占比51.2%)位居首位,天猫3.66亿元(37.9%)紧随其后,京东0.73亿元(7.6%)位列第三。抖音依托直播电商的高转化率持续领跑,天猫保持稳定但面临份额压力,京东亟需优化美妆品类运营以提升市场渗透。

二、月度销售波动:销售数据显示,1月受春节促销推动达到峰值1.92亿元,2月因节后淡季回落至1.23亿元,5月在五一消费带动下回升至1.42亿元。整体呈现波动下行态势,第三季度月均1.39亿元低于第一季度的1.52亿元,反映市场需求趋缓或行业竞争加剧。

三、平台增速分化:各平台增长表现差异明显:抖音月均环比下降3.5%(流量红利收窄),天猫稳定在-1.2%(成熟市场韧性),京东波动幅度达8.7%(供应链或营销策略待优化)。建议抖音完善内容生态,京东提升库存周转效率以改善投资回报。

数据来源:华信人咨询《2025年中国眉笔品类洞察报告》

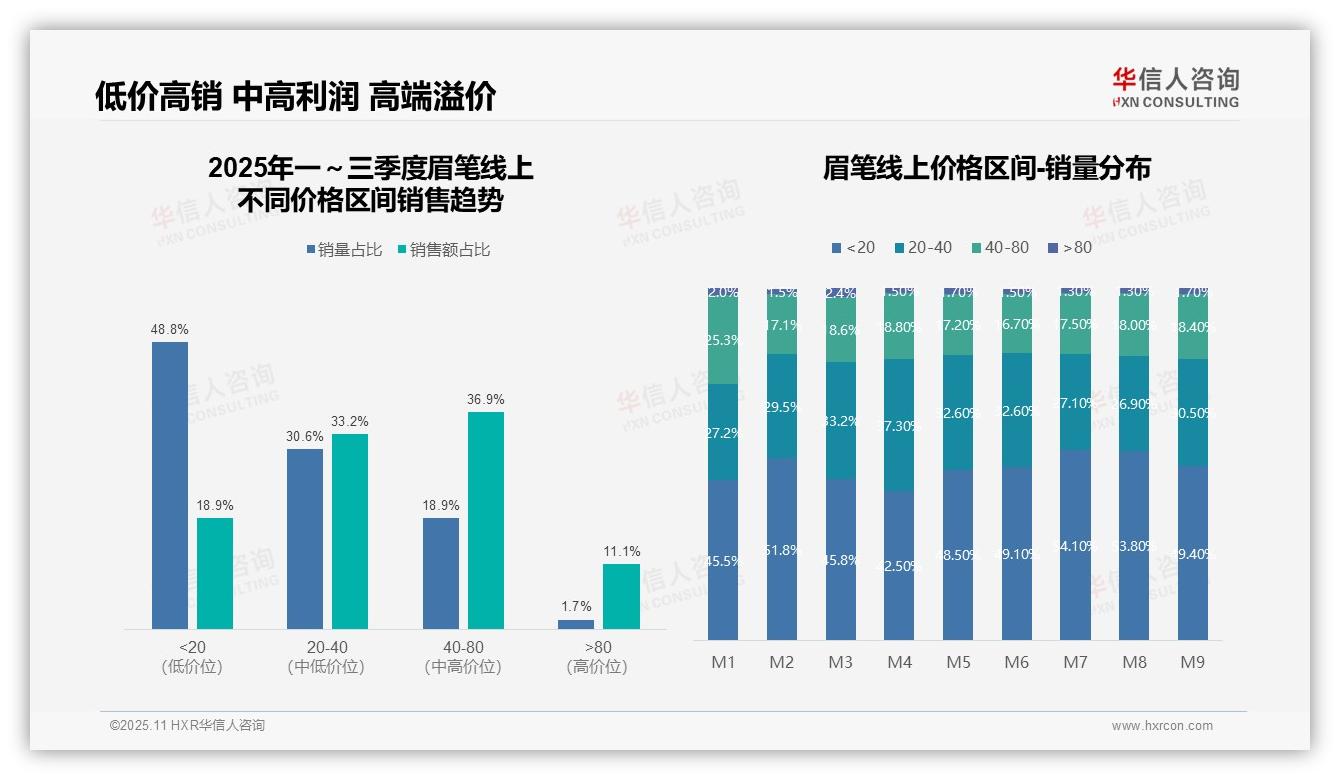

四、价格带结构:从价格区间看,20元以下低价产品销量占比48.8%但销售额仅占18.9%,呈现高销量低贡献特征;40-80元中高价位以18.9%的销量贡献36.9%的销售额,成为核心盈利区间,建议通过产品升级提升整体收益。

五、销量月度变化:月度销量分布显示,20元以下区间在7-8月占比超过53%,较1月的45.5%显著提升,反映暑期促销推动低价产品周转加速;20-40元区间从1月的27.2%波动下滑至8月的26.9%,显示中端市场竞争日趋激烈。

六、销售额集中度:整体销售额分析表明,40-80元与20-40元区间共同贡献70.1%的销售额,构成市场支柱;80元以上高价区间虽销量仅占1.7%,但销售额占比达11.1%,凸显高端产品溢价能力,建议优化库存配置以平衡增长。

数据来源:华信人咨询《2025年中国眉笔品类洞察报告》

本文仅呈现报告部分核心发现。完整报告将详细展示数据分析模型与研究框架,供内部参考使用。作为眉笔研究领域的权威机构,华信人咨询期待成为您商业决策的可靠伙伴。欢迎垂询获取完整报告。