入场还是加码?抖音拖把销售额暴跌92.6%释放出明确的进场信号。这一趋势在华信人咨询覆盖全国的多维度调研中得到进一步印证。我们致力于让每一页报告,都能为您的实际工作创造价值。

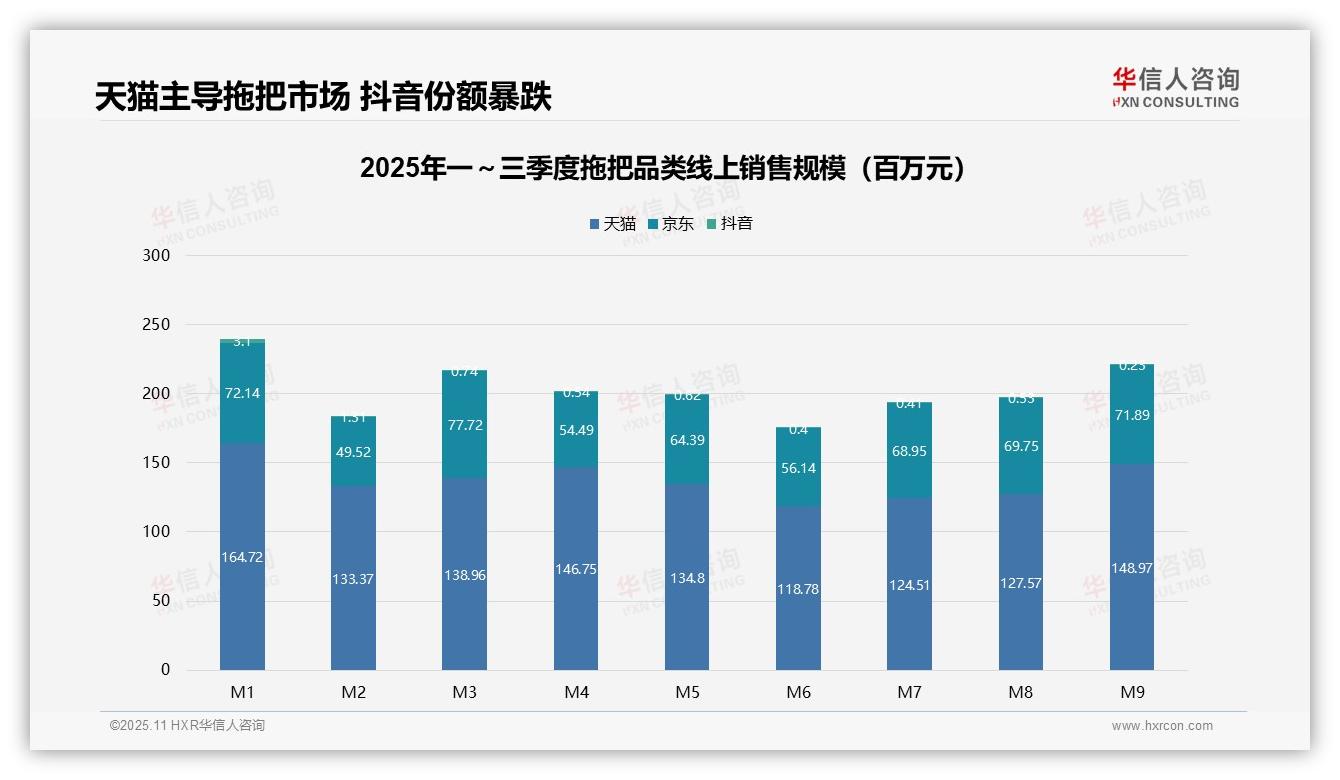

一、天猫主导线上拖把市场,抖音份额微小

从平台结构看,天猫以累计销售额约12.4亿元(占线上总额72.3%)占据市场主导地位,京东(5.7亿元,33.2%)次之,抖音(0.05亿元,0.3%)份额极低。天猫的稳定高占比体现了其在家居品类中的渠道优势,而抖音的低渗透率则反映出新兴渠道拓展不足,可能错失流量红利。

二、销售额呈U型波动,季度差异明显

月度趋势显示,线上总销售额从1月的2.4亿元波动下降至6月的1.8亿元,7-9月小幅回升至2.4亿元,整体呈U型走势。第一季度(6.5亿元)高于第二季度(5.2亿元)和第三季度(5.7亿元),第二季度环比下降20%,可能与季节性消费淡季有关,需关注库存周转效率。

三、抖音销售额暴跌,天猫促销效应显著

平台增长差异显著:抖音销售额从1月的310万元锐减至9月的23万元,暴跌92.6%,而天猫和京东波动相对平缓。抖音的高流失率表明其用户粘性较低或营销投入回报不佳,需优化内容策略以提升转化;天猫9月环比增长17%,显示出促销活动的拉动效应。

数据来源:华信人咨询《2025年中国拖把品类洞察报告》

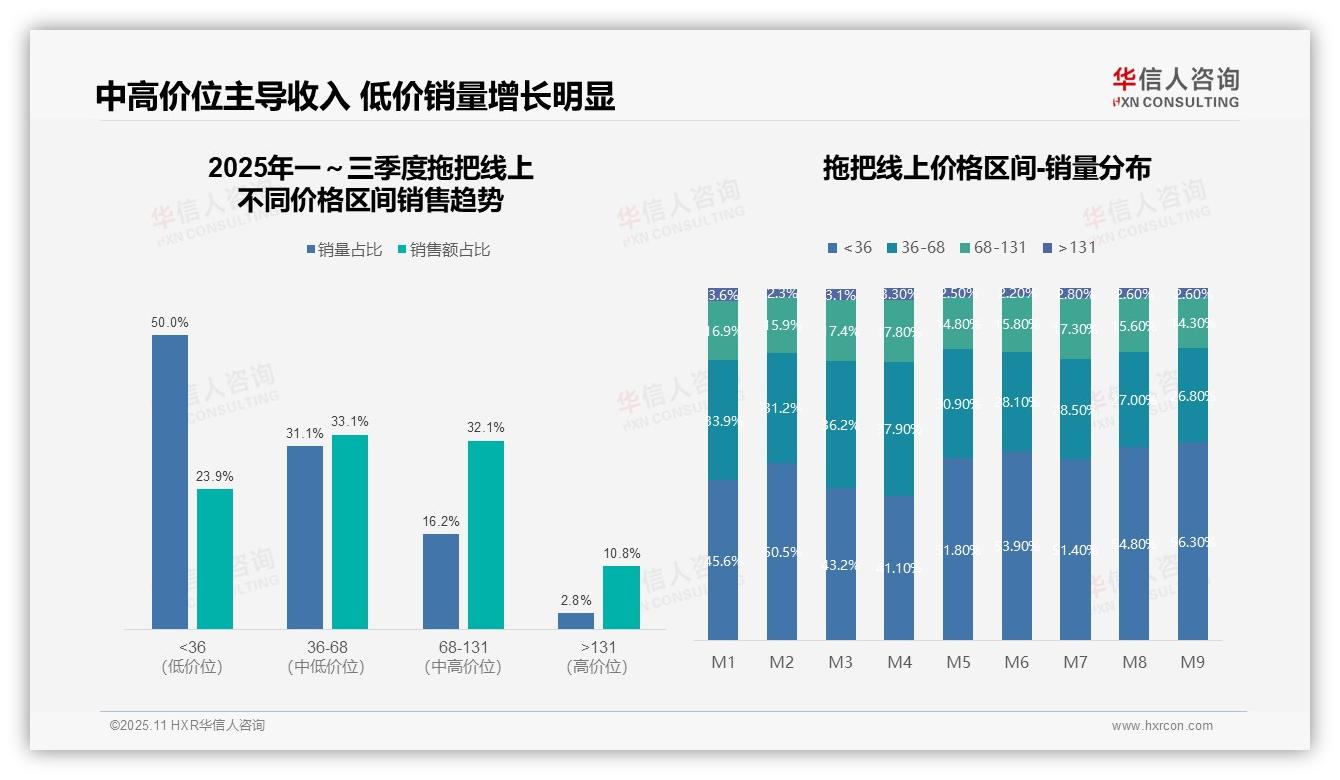

四、中高价位产品贡献主要收入

从价格区间销售趋势看,36元以下低价位产品销量占比50.0%,但销售额仅占23.9%;而36-68元和68-131元中高价位产品销量合计47.3%,却贡献了65.2%的销售额。这表明中高价位产品是主要收入来源,低价产品销量大但利润贡献有限,需优化产品组合以提升整体投资回报率。

五、消费降级趋势下低价销量增长

月度销量分布显示,36元以下低价位产品销量占比从1月的45.6%持续上升至9月的56.3%,而36-68元中价位产品从33.9%降至26.8%,反映出明显的消费降级趋势,可能受经济环境影响。企业需关注成本控制与促销策略,以维持市场份额。

六、高端市场渗透不足但存溢价空间

高价位(131元以上)产品销量占比始终低于3.6%,销售额占比为10.8%,表明高端市场渗透不足但仍存在溢价空间。建议通过产品创新与精准营销提升高端产品周转率,同时监控同比数据以评估市场接受度变化。

数据来源:华信人咨询《2025年中国拖把品类洞察报告》

本文更像是一份"阅读指南",指引您探索完整报告。获取完整报告,即拥有了一份包含消费者心智地图与竞争对标详解的作战手册。我们不仅提供报告,更提供基于报告的深度解读与战略咨询。期待与您交流。