预警:抖音平台占据眼影销售47.3%份额,提示以下市场风险需重点关注。华信人咨询的研究成果,长期为政策制定与商业决策提供数据支持。让数据驱动决策落到实处,从解读本报告开始。

一、抖音主导眼影销售渠道,直播模式转化效率高

从平台销售份额看,抖音以4.77亿元(占比47.3%)成为眼影销售主渠道,天猫为3.60亿元(35.7%),京东为1.17亿元(11.6%)。抖音在1月和9月的单月销售额均突破8000万元,表明其直播带货模式对美妆品类具有较高转化效率,建议品牌加大在抖音渠道的资源投入。

二、季度销售额微降,季节性波动需库存优化

从季度趋势看,第一季度销售额为3.98亿元(1-3月),第二季度升至3.84亿元(4-6月),第三季度回落至3.72亿元(7-9月),呈现逐季小幅下降。其中,5月因促销活动达到单月峰值1.89亿元,7月因淡季回落至1.29亿元,反映出明显的季节性波动,需优化库存周转管理。

三、平台增长分化加剧,抖音稳定天猫波动京东下滑

从各平台增长情况看,抖音月均销售额为5293万元,波动较小(3月最低5765万元,9月最高8470万元);天猫月均销售额为6316万元但波动较大(5月峰值9671万元,7月谷底5415万元);京东月均销售额为1301万元且持续走低(从1月的2023万元降至9月的1141万元),显示渠道分化趋势加剧。

数据来源:华信人咨询《2025年中国眼影品类洞察报告》

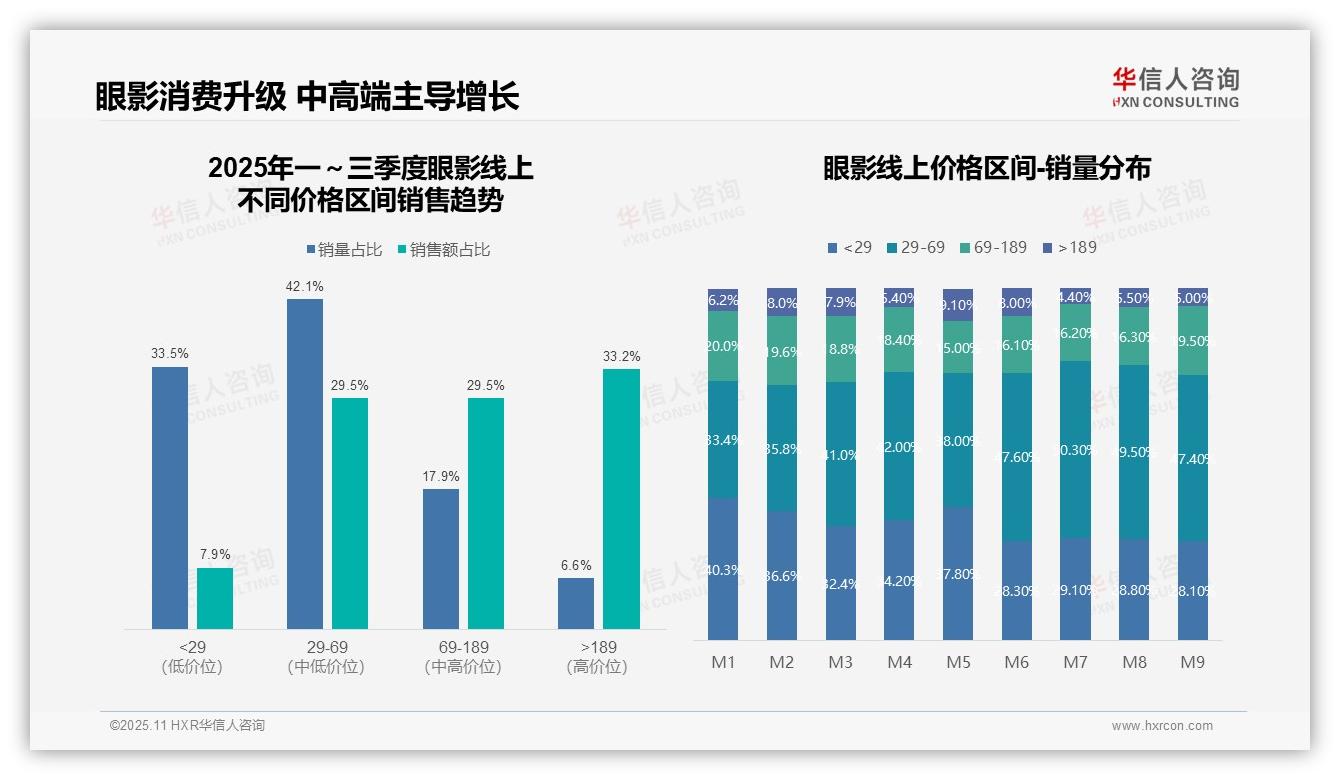

四、价格带结构显示消费升级,中端销量主力高端溢价高

从价格区间结构分析,29-69元与69-189元区间的销售额占比均为29.5%,但销量占比分别为42.1%与17.9%,表明中端价格带为销量主力。高端产品(>189元)以6.6%的销量贡献33.2%的销售额,溢价能力显著;低端产品(<29元)销量占比33.5%仅贡献7.9%的销售额,存在价格战风险。

五、月度销量趋势凸显消费升级,中端产品占比上升

从月度销量趋势看,29-69元区间销量占比从1月的33.4%升至7月的50.3%,增长16.9个百分点;而<29元区间从40.3%降至28.1%,下降12.2个百分点,显示消费升级趋势明显,消费者偏好向中端产品集中,可能与季节性促销或品牌营销活动有关。

六、销售额贡献效率分析,高端ROI潜力大低端盈利薄弱

从销售额贡献效率分析,高端产品(>189元)销售额占比33.2%远超销量占比6.6%,投资回报潜力较高;低端产品(<29元)销售额占比7.9%低于销量占比33.5%,周转率虽高但盈利能力薄弱。建议优化产品组合,提升中高端产品占比以改善整体毛利率。

数据来源:华信人咨询《2025年中国眼影品类洞察报告》

限于篇幅,本文仅展现此次研究的几个侧面。完整报告在定性描述基础上,提供了量化的市场容量测算与细分机会分析。决策需要依据,增长需要蓝图。华信人咨询《2025年中国眼影品类洞察报告》正是您需要的蓝图。